Внесение изменений и дополнений в нормативные акты о налогоплательщиках и налогооблагаемых доходах

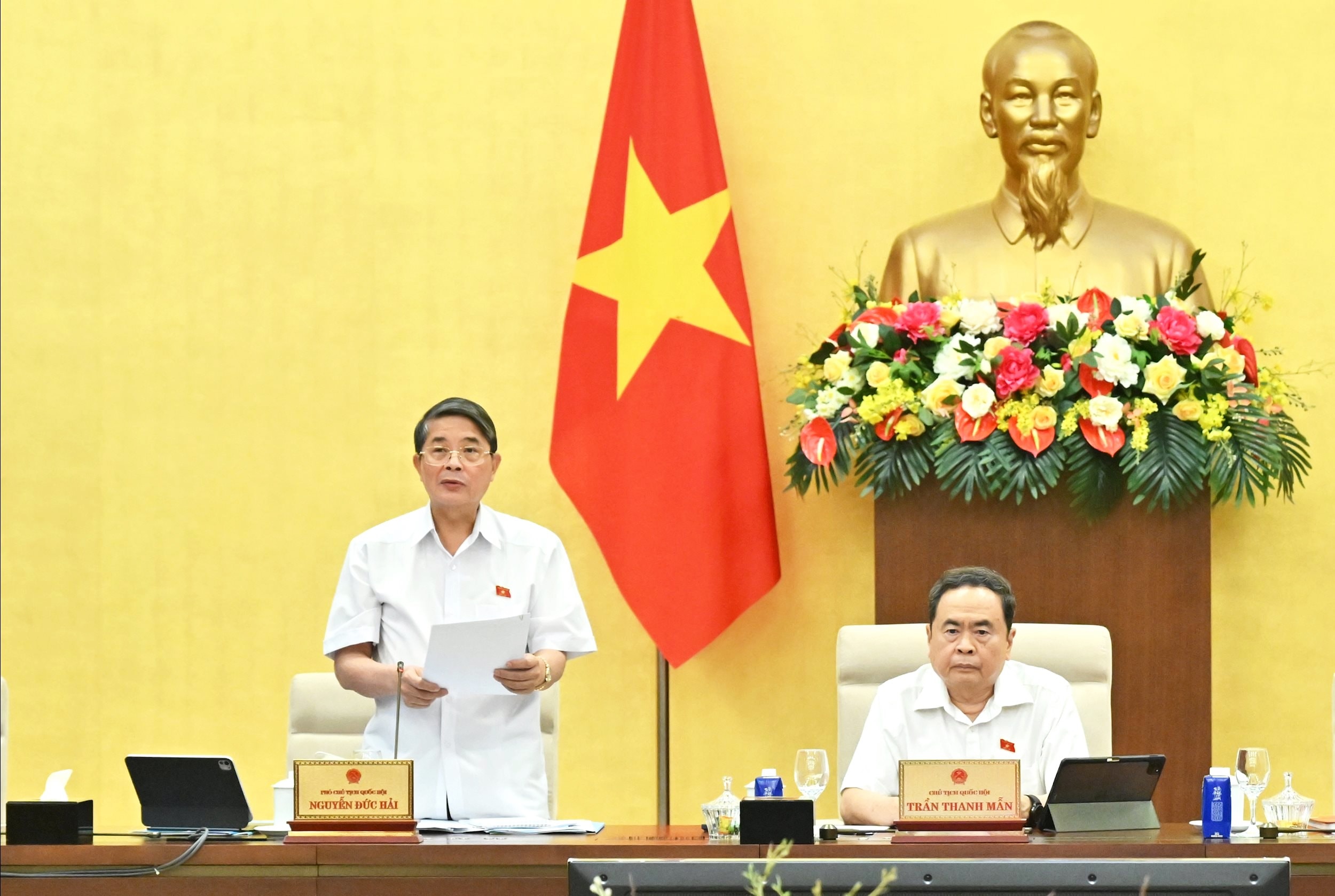

В предложении к Закону о подоходном налоге с физических лиц (с поправками), представленном заместителем министра финансов Цао Ань Туанем, говорится, что принятие законопроекта направлено на расширение налоговой базы; пересмотр, внесение изменений и дополнений в нормативные акты, касающиеся налогоплательщиков и налогооблагаемого дохода; изучение и корректировку пороговых значений и ставок подоходного налога с физических лиц для некоторых видов доходов, обеспечивая соответствие характеру каждого вида дохода и целям регулирования подоходного налога с физических лиц. Необходимо изучить и скорректировать размер семейного вычета для налогоплательщиков и иждивенцев, а также внести изменения и дополнения в нормативные акты, касающиеся некоторых конкретных вычетов, с учетом новых условий...

Законопроект состоит из 4 глав и 30 статей, регулирующих налогоплательщиков, налогооблагаемый доход, доход, не подлежащий налогообложению, налоговые льготы и основу расчета налога на доходы физических лиц.

Законопроект вносит изменения и дополняет положения о порядке исчисления налога на каждый вид дохода, реструктурирует и корректирует названия некоторых статей в соответствии с изменённым содержанием. Вносит изменения и дополняет положения о доходах, облагаемых подоходным налогом с физических лиц, в отношении доходов от предпринимательской деятельности, заработной платы и жалованья, а также о порядке исчисления налога на операции по передаче капитала; расширяет сферу действия доходов от наследства и дарения. Регулирует уровень доходов, не облагаемых налогом на прибыль от предпринимательской деятельности, в соответствии с уровнем доходов, не облагаемых налогом на добавленную стоимость, установленным Законом о налоге на добавленную стоимость (200 миллионов донгов в год или менее), и предоставляет Правительству полномочия регулировать и корректировать этот уровень...

Необходимо указать налогооблагаемый доход

В обзорном докладе, представленном председателем Экономического и финансового комитета Фан Ван Маем, говорится, что Постоянный комитет Комитета согласился с необходимостью внесения всесторонних изменений в Закон о подоходном налоге с физических лиц в целях скорейшего институционализации позиций и установок партии и государства в области совершенствования налоговой политики, включая налог на доходы физических лиц. Тем самым будет способствовать созданию единой и согласованной правовой базы и более четко продемонстрировать роль регулирования доходов, направленного на обеспечение социального равенства в политике в области подоходного налога с физических лиц.

Что касается налогооблагаемого дохода (статья 3), большинство мнений считает, что это важный вопрос, непосредственно связанный с правами и законными интересами налогоплательщиков, и он требует специального регулирования в Законе. Также обобщены и проанализированы положения действующего Закона «О подоходном налоге с физических лиц», а новые статьи доходов, возникающие на практике и не урегулированные ранее, в основном дополнены и отражены в законопроекте.

В связи с этим рекомендуется, чтобы проект закона был проведён с целью уточнения положений о налогооблагаемом доходе. Некоторые эксперты предлагают, чтобы в случае необходимости разработки нормативных актов, регулирующих корректировку и дополнение налогооблагаемого дохода, нормативные акты, представленные Правительством Постоянной комиссии Национальной ассамблеи для рассмотрения и принятия решения, рассматривались в том виде, в каком они представлены Правительством.

Многие предлагают рассмотреть вопрос о введении налога на переводы золотых слитков, чтобы избежать неудобств для тех, кто переводит золото не в спекулятивных или коммерческих целях. Некоторые предлагают добавить определение/ограничение порогового веса золотых слитков, подлежащих обложению НДФЛ.

Что касается семейного вычета (статья 11), Постоянный комитет считает, что предложение об изменении и дополнении положений об уровнях семейного вычета необходимо для соответствия текущей практической ситуации.

Практика корректировки и внесения изменений в положения действующего Закона о семейных вычетах, а также изучение опыта других стран показывают, что размер семейного вычета не обязательно нуждается в регулярной и непрерывной корректировке. Поэтому нет необходимости и срочности в возложении на Правительство обязанности по регулированию для обеспечения гибкости и своевременности.

Большинство мнений предполагало, что в Законе следует конкретно указать уровень семейного вычета для налогоплательщиков и иждивенцев, как указано в действующем Законе о подоходном налоге с физических лиц, чтобы обеспечить авторитетность, ясность и прозрачность.

Некоторые эксперты сходятся во мнении, что регулирование размера семейного вычета должно быть поручено Правительству. Однако предлагается установить в Законе минимальный и максимальный размер семейного вычета для налогоплательщиков и их иждивенцев, установив тем самым основной принцип регулирования Правительством конкретного размера вычета.

Завершая обсуждение, заместитель председателя Национальной ассамблеи Нгуен Дык Хай заявил, что Постоянный комитет Национальной ассамблеи высоко оценил подготовку правительством законопроекта и отчет о проверке Экономического и финансового комитета.

В то же время необходимо продолжить пересмотр для обеспечения полной институционализации политики партии, совершенствования политики и законодательства в области налога на доходы физических лиц, обеспечения соответствия положений Закона Конституции, синхронизации и согласованности с законодательством. Обеспечить, чтобы поправки к Закону решали существующие трудности и проблемы, гарантируя, что налог на доходы физических лиц действительно станет важным инструментом регулирования и перераспределения доходов, направленным на достижение социальной справедливости.

Пересмотреть объем налогооблагаемого дохода и уровни налогооблагаемого дохода, чтобы обеспечить более конкретные и полные правила, гарантирующие ясность, прозрачность и соответствие Конституции, поскольку они являются основным содержанием закона, связанным с правами, обязанностями и налоговой ответственностью людей и предприятий...

Что касается семейных налоговых вычетов, рекомендуется изучить и дополнить их в соответствии с предложением аудиторской организации, как указано в действующем Законе, который конкретно устанавливает размер семейного налогового вычета для налогоплательщиков и иждивенцев. При этом необходимо предусмотреть полномочия Правительства по представлению на рассмотрение Постоянной комиссии Национальной Ассамблеи и корректировке размера семейного налогового вычета в соответствии с изменением цен.

Источник: https://daibieunhandan.vn/quy-dinh-cu-the-muc-giam-tru-gia-canh-voi-nguoi-nop-thue-nguoi-phu-thuoc-10390192.html

![[Фото] Торжественное открытие I съезда Правительственной партии](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760337945186_ndo_br_img-0787-jpg.webp)

![[Фото] Генеральный секретарь То Лам присутствует на открытии 1-го съезда правительственной партии](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760321055249_ndo_br_cover-9284-jpg.webp)

Комментарий (0)