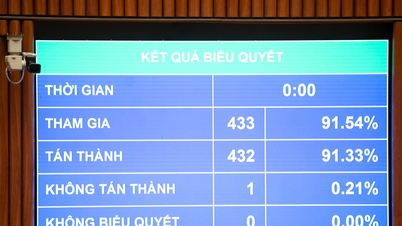

Утром 10 декабря Национальное собрание приняло Закон о страховании вкладов (с поправками).

Ранее глава Государственного банка Нгуен Тхи Хонг представила доклад, в котором разъяснила ситуацию и получила мнения депутатов Национального собрания.

Что касается целевого кредитования, некоторые мнения предлагают провести дальнейший пересмотр для обеспечения соответствия Закону о кредитных учреждениях, регулирования масштабов и объема массовых снятий средств в случаях досрочного вмешательства и специального контроля в подзаконных актах в отношении положений пункта c, подпункта 1, статьи 35, обеспечения того, чтобы целевое кредитование направлялось надлежащим бенефициарам, и предотвращения злоупотреблений этой политикой.

Глава Государственного банка Нгуен Тхи Хонг отчитывается перед Национальным собранием (Фото: Пресс-служба Национального собрания).

По этому вопросу глава Государственного банка Вьетнама заявил, что положения проекта закона о случаях предоставления организациями страхования вкладов специальных займов в основном соответствуют положениям Закона о кредитных учреждениях.

Согласно правилам, кредитные учреждения могут брать специальные займы у организации по страхованию вкладов при массовых снятиях средств, не требуя от учреждения оперативного вмешательства или специального надзора.

Г-жа Хонг заявила, что для обеспечения строгого контроля в проекте закона четко оговорено, что организация по страхованию вкладов предоставляет специальные займы участвующим в ней страховым компаниям в случаях досрочного вмешательства и массового изъятия средств, а также в случаях, когда они находятся под особым контролем и в них происходит массовое изъятие средств.

По словам главы Государственного банка Вьетнама, кредитные учреждения, получающие предварительное вмешательство и особый контроль, будут подвергаться более строгим проверкам и надзору, чем другие кредитные учреждения.

Кроме того, критерии определения «массового изъятия средств», «досрочного вмешания» и «специального контроля» установлены в Законе о кредитных учреждениях и руководящих принципах его применения.

Законопроект возлагает на губернатора Государственного банка полномочия по регулированию организации специального страхования кредитных вкладов для кредитных учреждений.

Были выдвинуты предложения уточнить «принцип сохранения капитала в инвестиционной деятельности» в отношении продажи ценных бумаг до наступления срока погашения и вывода депозитов до наступления срока погашения, чтобы избежать сложностей при его реализации.

По словам г-жи Хонг, в документ, подготовленный регулирующим органом, были внесены дополнения и уточнены положения, касающиеся суммы средств в оперативном резервном фонде, недостаточной для выплаты страховых компенсаций. Это определяется в случае, когда организация по страхованию вкладов израсходовала все средства в оперативном резервном фонде, но ей все еще не хватает средств для выполнения своих обязательств по выплате страховых компенсаций.

Правительство считает, что продажа ценных бумаг, срок действия которых еще не наступил, и изъятие депозитов, срок действия которых еще не наступил, должны обеспечивать принцип сохранения капитала в инвестиционной деятельности.

Кроме того, в проекте закона также закреплен принцип сохранения капитала при инвестиционной деятельности организаций по страхованию вкладов.

Соответственно, конкретные положения, касающиеся принципа сохранения капитала в инвестиционной деятельности организации по страхованию вкладов, а также специальные заимствования у Государственного банка Вьетнама организацией по страхованию вкладов, будут регулироваться в финансовом режиме организации по страхованию вкладов и руководящих документах, изданных Государственным банком Вьетнама.

Закон о страховании вкладов (с поправками) вступает в силу с 1 мая 2026 года.

Статья 38 Закона о страховании вкладов (с поправками) предусматривает предоставление специальных займов Государственным банком Вьетнама :

1. Организация по страхованию вкладов может брать займы у Государственного банка Вьетнама по специальной процентной ставке 0% без залога в случаях, предусмотренных статьей 21 настоящего закона, и когда суммы в оперативном резервном фонде недостаточно для выплаты страховых компенсаций.

Сумма средств в резервном фонде страхования вкладов, которой недостаточно для выплаты страховых компенсаций, определяется в тот момент, когда организация по страхованию вкладов исчерпала все средства в своем резервном фонде и ей все еще не хватает средств для выполнения своих обязательств по выплате страховых компенсаций.

Продажа ценных бумаг, срок действия которых еще не наступил, и снятие депозитов, срок действия которых еще не наступил, должны обеспечивать принцип сохранения капитала в инвестиционной деятельности.

2. Организация по страхованию вкладов должна разработать план повышения страховых взносов по вкладам для компенсации специальных займов; при этом средства, полученные от продажи ценных бумаг, находящихся в распоряжении Организации по страхованию вкладов, доходов от ликвидации активов кредитных учреждений, получивших специальные займы, а также страховых взносов по вкладам, должны быть использованы для приоритетного погашения специальных займов, предоставленных Государственному банку Вьетнама.

3. Губернатор Государственного банка дает указания относительно предоставления Государственным банком специальных займов организациям, занимающимся страхованием вкладов.

Источник: https://dantri.com.vn/thoi-su/quy-dinh-moi-ve-vay-dac-biet-lai-suat-0-20251210112844094.htm

![[Фото] Очаровательный пейзаж кленового леса в провинции Куангчи.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Фото] Осмотрите военный корабль ВМС США USS Robert Smalls.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Видео] Ремесло создания народных картин Донг Хо внесено ЮНЕСКО в Список ремесел, нуждающихся в срочной охране.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Комментарий (0)