Согласно Закону о социальном страховании 2024 года размер взносов на обязательное социальное страхование рассчитывается на основе заработной платы, которая является основой для уплаты взносов на обязательное социальное страхование.

Что касается заработной платы как основы для обязательных взносов социального страхования, Закон о социальном страховании 2024 года и Указ 158/2025/ND-CP четко классифицируют метод определения для каждой группы субъектов в зависимости от применяемого ими режима заработной платы следующим образом:

В частности, для работников, размер заработной платы которых устанавливается работодателем, заработная плата, используемая в качестве основы для уплаты взносов по социальному страхованию, включает:

- Заработная плата по должности или трудовому договору: заработная плата, исчисленная за время (месяц) выполнения работы или трудового договора, формируется в соответствии с тарифной сеткой и табелем должностных окладов, установленными работодателем в соответствии с положениями статьи 93 Трудового кодекса и согласованными в трудовом договоре.

- Надбавки к заработной плате: они предназначены для компенсации таких факторов, как условия труда, сложность работы, условия жизни и уровень привлекательности рабочей силы, которые не учитываются или не учитываются в достаточной мере при установлении заработной платы. Эти надбавки также должны быть согласованы в трудовом договоре.

- Иные дополнительные выплаты: Это выплаты, которые могут быть определены в конкретных размерах наряду с заработной платой, оговорены в трудовом договоре и выплачиваются регулярно и стабильно в каждый расчетный период.

В Постановлении 158/2025/ND-CP четко указано, что заработная плата, являющаяся базой для исчисления взносов по обязательному социальному страхованию для субъектов, указанных в пункте 1 пункта 1 статьи 2 Закона о социальном страховании, является месячная заработная плата, рассчитанная в соответствии с соглашением в трудовом договоре.

Между тем, статья 4 Указа 293/2025/ND-CP (вступившего в силу с 1 января 2026 года) регламентирует применение минимальной месячной заработной платы следующим образом: Минимальная месячная заработная плата — это самая низкая заработная плата, которая служит основой для переговоров и выплаты заработной платы работникам, применяющим метод ежемесячной оплаты труда, гарантируя, что заработная плата в соответствии с работой или должностью работника, отработавшего достаточное количество нормальных рабочих часов в месяце и выполнившего согласованные нормы труда или работы, не должна быть ниже минимальной месячной заработной платы.

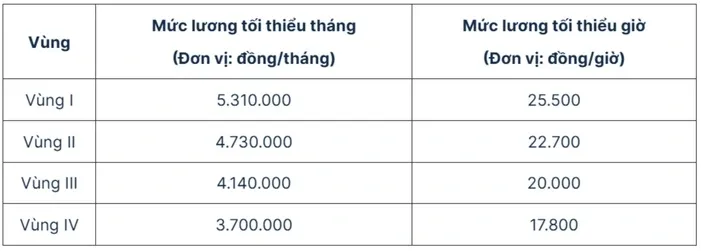

Минимальные размеры заработной платы, действующие с 1 января 2026 года, следующие:

Таким образом, при корректировке минимальной заработной платы с 1 января 2026 года минимальная заработная плата, используемая в качестве основы для взносов социального страхования для работников, применяющих режим оплаты труда, установленный работодателем, соответственно увеличится.

В частности, минимальная заработная плата для уплаты взносов на социальное страхование в 2026 году составляет:

- В регионе I — 5 310 000 донгов;

- Регион II: 4 730 000 донгов;

- Регион III: 4 140 000 донгов;

- Регион IV: 3 700 000 донгов.

Источник: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Фото] «Шрамы» гор и лесов Дананга после штормов и наводнений](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[Фото] Генеральный секретарь То Лам посещает проект международного аэропорта Лонг Тхань](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![Переход Донгнай OCOP: [Статья 3] Связь туризма с потреблением продукции OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Комментарий (0)