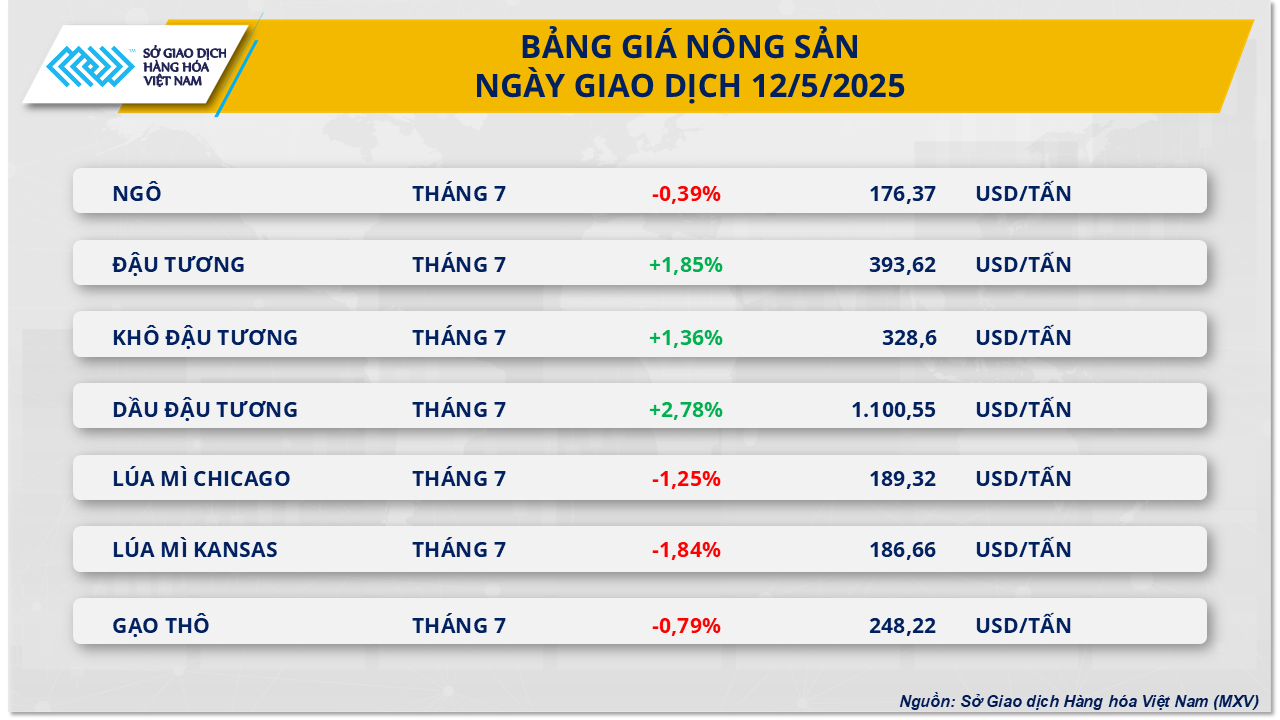

По данным MXV, сельскохозяйственный рынок рано отреагировал на результаты переговоров по тарифам. Из них цены на сою резко подскочили на 1,85% до 393 долл. США за тонну на вчерашней сессии. Примечательно, что цены на два готовых продукта — соевый шрот и соевое масло — также резко выросли: на 1,36% до 328 долларов США за тонну и на 2,78% до 1100 долларов США за тонну соответственно.

В центре внимания рынка на вчерашних торгах оказались результаты переговоров между США и Китаем, которые состоялись в субботу, 10 мая, в Женеве, Швейцария. После месяцев торговой напряженности две крупнейшие экономики мира договорились о снижении импортных пошлин на 90 дней, что породило оптимизм на рынке.

Согласно официальному заявлению, две крупнейшие экономики достигли соглашения о снижении пошлин на импортируемые товары из друг друга. В настоящее время налоговая ставка, применяемая США к товарам из Китая, снижена со 145% до 30%; Для Китая снижение составит от 125% до 10%. Это существенное снижение, открывающее большие перспективы для экспорта сельскохозяйственной продукции, особенно сои, в ближайшем будущем.

Рост цен на сою еще больше усилился после того, как Министерство сельского хозяйства США (USDA) опубликовало свой майский отчет WASDE с рядом позитивных данных. Соответственно, конечные запасы старого урожая сократились до более чем 9,53 млн тонн, что ниже ожиданий рынка, в то время как начальные запасы нового урожая составляли более 8,03 млн тонн, что на 16% меньше в годовом исчислении и значительно ниже среднего прогноза аналитиков.

Вместо того чтобы резко сократить экспорт, как опасались ранее, Министерство сельского хозяйства США лишь немного снизило свой прогноз экспорта на 952 500 тонн, в то время как потребление нефти было увеличено на 1,9 млн тонн, что отражает по-прежнему позитивные перспективы внутреннего потребления. В то же время средняя цена реализации, ожидаемая фермерами, также была скорректирована на 30 центов и составила 376,63 долл. США за тонну для нового урожая.

По прогнозам Министерства сельского хозяйства США, производство сои в Бразилии достигнет рекордного уровня в 175 миллионов тонн в 2025–2026 годах, что укрепит ее позиции ведущего мирового экспортера. В то же время прогнозируется, что импорт сои в Китай увеличится до 112 миллионов тонн, что отражает большой потребительский спрос на этом рынке.

Однако, по прогнозам Министерства сельского хозяйства США, мировые запасы сои увеличатся до 124,33 млн тонн, что свидетельствует о том, что поставки остаются достаточными и требуют постоянного контроля. Примечательно, что Китай ускоряет реализацию своей дорожной карты по сокращению использования соевого шрота в кормах для животных, поставив перед собой цель сократить его до менее 13% к 2025 году и всего лишь до 10% к 2030 году. Эта тенденция может снизить давление импорта сои в Китай в предстоящие сельскохозяйственные годы, тем самым повлияв на мировой баланс спроса и предложения.

Что касается двух готовых продуктов, то ведущую роль в динамике группы сыграли цены на соевое масло, которые резко выросли на 2,78% за последнюю сессию. Этот рост был обусловлен в основном новостями о том, что пакет налоговых льгот 45Z для биотоплива в США, вероятно, будет продлен до 2031 года, что продолжит стимулировать спрос на соевое масло как сырье для производства биодизеля.

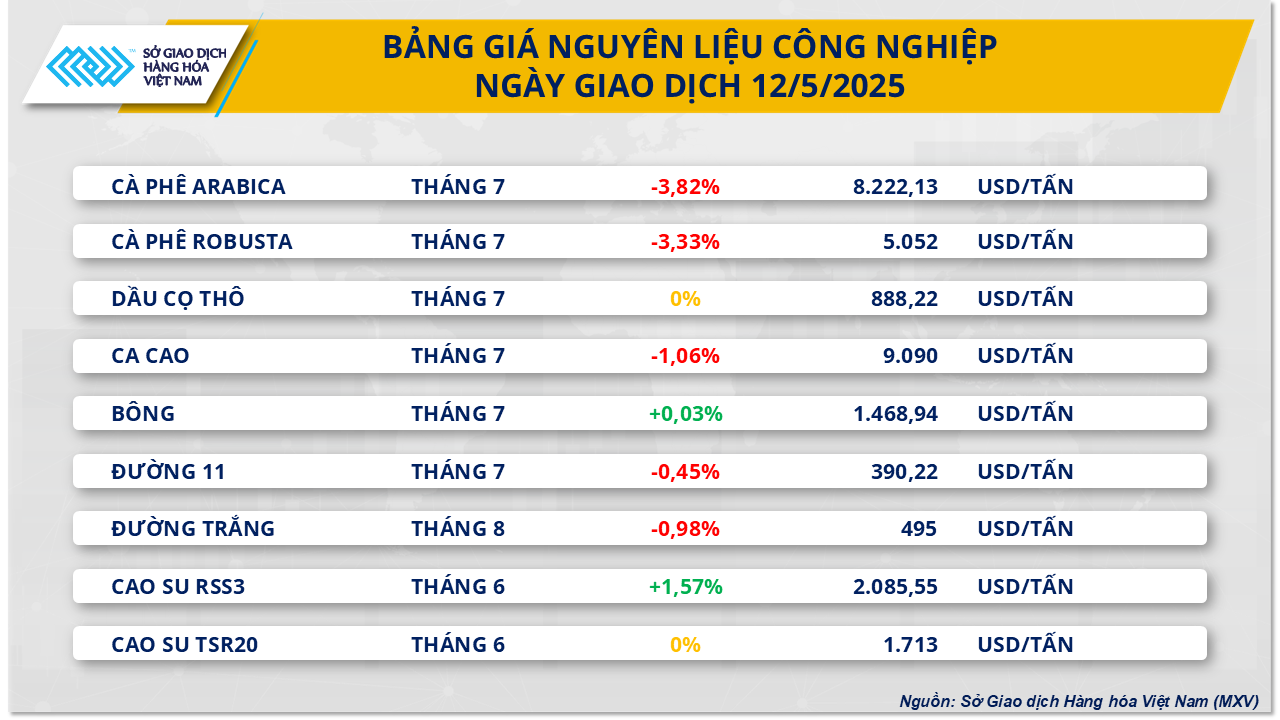

Что касается группы промышленных материалов, то, вопреки общей тенденции на рынке, торговая сессия в этой группе была менее позитивной, поскольку большинство ключевых позиций в группе одновременно снизились в цене. Из них цена на кофе сорта Арабика снизилась почти на 4% до 8 222 долларов США за тонну, цена на кофе сорта Робуста также снизилась более чем на 3% до 5 052 долларов США за тонну.

По данным MXV, цены на кофе находились под сильным понижательным давлением в последнюю сессию, в основном из-за резкого роста доллара США после заключения торгового соглашения между США и Китаем, а также перспективы сохранения положительного предложения.

Индекс DXY вчера резко подскочил, достигнув месячного максимума, что привело к росту обменного курса USD/BRL на 0,26%, что способствовало росту экспортной активности в Бразилии.

Что касается предложения, то в последнем пересмотренном отчете Safras & Mercado, опубликованном на выходных, прогноз производства кофе в Бразилии в 2024–2025 годах был повышен до 65,51 млн мешков по 60 кг, что на 4,9% больше прогноза в 62,45 млн мешков, сделанного в декабре прошлого года. По данным Safras & Mercado, более благоприятные погодные условия в январе и феврале стали основным фактором, способствовавшим повышению корректировки производства. Этот прогноз также соответствует оценке организации, сделанной в середине апреля.

Из них объем производства кофе робуста, как ожидается, достигнет около 25 миллионов мешков, что на 4,16% больше по сравнению с декабрьским прогнозом, а объем производства арабики увеличится до 40,46 миллионов мешков, что на 1,15% больше по сравнению с серединой апреля и на 5,5% больше по сравнению с декабрем. Ранее Conab также скорректировала свой прогноз производства арабики в Бразилии до 37 миллионов мешков с прогнозируемых в начале года 34,7 миллиона мешков, одновременно увеличив общий объем производства кофе до 55,7 миллиона мешков по сравнению с 51,8 миллиона мешков в январском прогнозе.

Кроме того, по данным Succafina, фермеры в основных регионах выращивания робусты в Бразилии начали собирать урожай кофе для сельскохозяйственного года 2025-2026 с конца апреля, что немного позже, чем в прошлом году. Полевые исследования показывают, что два штата Эшпириту-Санту и Баия продолжают лидировать по производству, и прогнозируется, что объем урожая в этом году может превысить показатели предыдущих сезонов благодаря благоприятным погодным условиям и высокой урожайности. До сих пор в регионах выращивания робусты в Бразилии не наблюдалось серьезных перебоев. В результате ожидается, что производство робусты в стране достигнет рекордного уровня.

Источник: https://baodaknong.vn/thi-truong-hang-hoa-13-5-tam-ly-lac-quan-lan-toa-tren-thi-truong-hang-hoa-the-gioi-252371.html

![[Фото] Ань Хоанг - Динь Дык успешно защитили титул чемпиона Национального чемпионата по настольному теннису среди мужчин в парном разряде газеты Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/23/d6ab3bcac02c49928b38c729d795cac6)

![[Фото] Лучшие игроки соберутся на Национальном чемпионате по настольному теннису Nhan Dan Newspaper 2025 года](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/23/9ad5f6f4faf146b08335e5c446edb107)

Комментарий (0)