Банки и «изменение цвета» золота после Декрета 24

После выхода в свет Постановления Правительства № 24/2012 об упорядочении деятельности по торговле золотом картина торговли золотом в банковской системе кардинально изменилась, фактически «сменив цвет» по сравнению с предыдущим периодом.

Если раньше золото было популярным каналом мобилизации и кредитования, даже несколько «бесплатным» в банковской системе, то с вступлением в силу Декрета № 24 эта деятельность существенно ужесточилась, что стало поворотным моментом в управлении и деловом мышлении банков.

До выхода Декрета 24 многие коммерческие банки были активно задействованы на рынке золота, предлагая разнообразные продукты: от мобилизации капитала в золоте, кредитования в золоте до открытия золотых счетов и торговли золотыми счетами на внутреннем и международном рынках.

Это волнение влечет за собой ряд рисков для финансовой и банковской системы: колебания цен на золото вызывают большие различия, различия в спросе на конвертацию золота во вьетнамскую валюту, риск потери ликвидности, правовые риски и даже потенциальные манипуляции, спекуляции и мошенничество на рынке золота.

С принятием Декрета № 24 государство монополизировало импорт и экспорт золота, разрешив торговлю золотыми слитками лишь ограниченному числу квалифицированных кредитных учреждений и предприятий. Банкам было запрещено привлекать золото и предоставлять ссуды в золоте, а также им пришлось прекратить деятельность, связанную с золотыми счетами и золотыми деривативами.

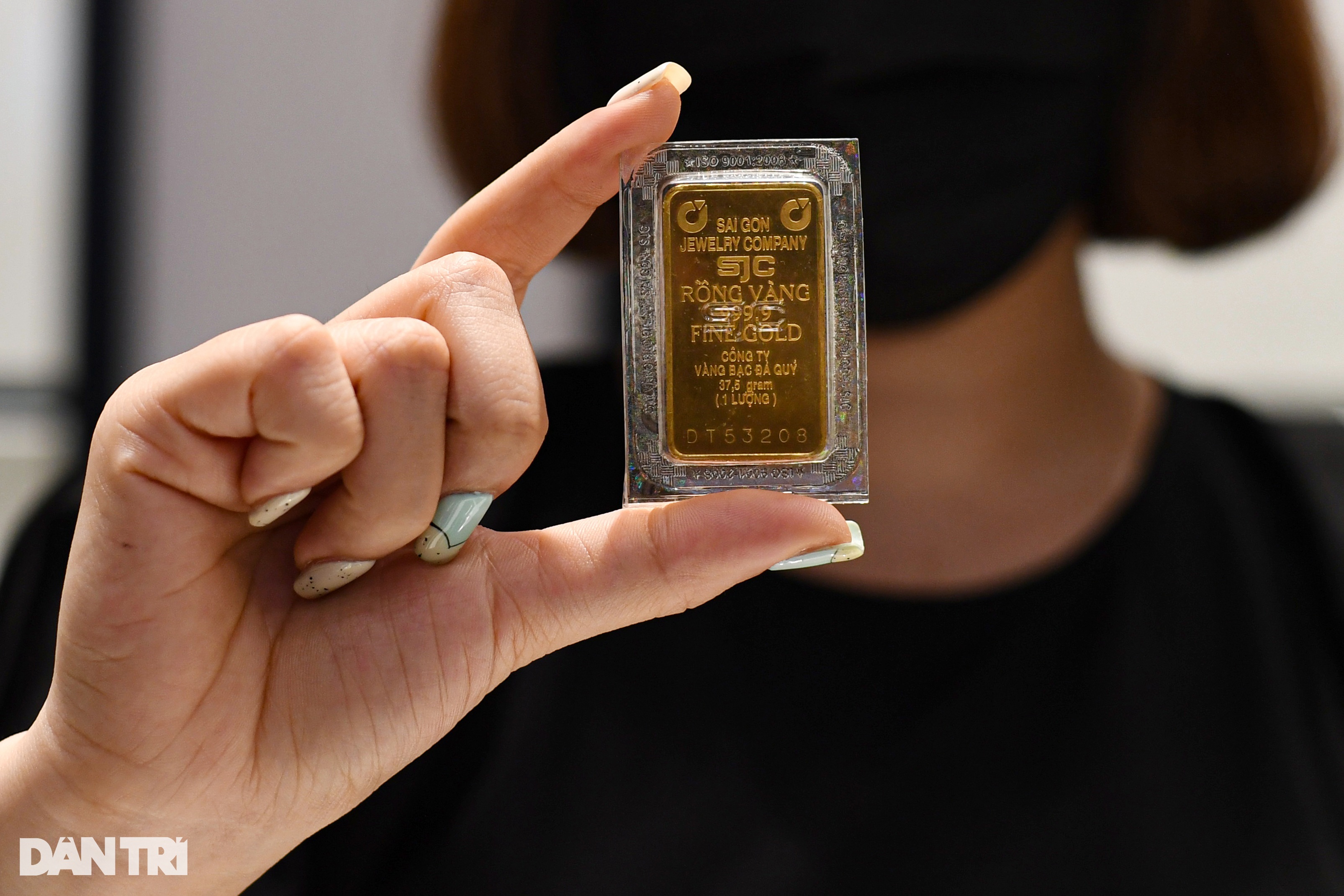

Постановление № 24 устанавливает строгий правовой коридор для рынка золота (Фото: Мань Куан).

Это изменение заставило банки переключить свое внимание на традиционные услуги, такие как хранение золота или платежные услуги, вместо того, чтобы заниматься высокорискованной деятельностью по торговле золотом, как раньше.

Что ещё важнее, вышеупомянутый указ установил строгий правовой коридор, ужесточил право на торговлю золотом в банковской системе, постепенно оздоровил золотой рынок, значительно сократил спекуляции и манипуляции и превратил золото в неконтролируемый канал инвестиций. Это также способствует ограничению «золотизации» экономики , защите стоимости национальной валюты и повышению прозрачности и безопасности как для банков, так и для населения.

С момента вступления указа в силу коммерческим банкам пришлось скорректировать все процессы управления золотом, усилить контроль рисков, соблюдать законодательство и перейти на менее рискованные продукты и услуги. Если раньше золото было привлекательным, но рискованным «пирогом», то после указа № 24 банковская система Вьетнама была вынуждена выйти на новую орбиту — гораздо более осторожную, прозрачную и безопасную в управлении золотом и торговле им.

Почему банки больше не интересуются золотом?

В настоящее время деятельность коммерческих банков Вьетнама по торговле золотом регулируется очень строгими правовыми нормами и ограничена определёнными операциями. После принятия Декрета 24/2012 большинство банков отказались от высокорисковых видов деятельности, сохранив лишь некоторые формы торговли золотом, в частности:

Первый вариант — это услуги по хранению золота для клиентов. Это наиболее традиционная и безопасная услуга, когда банк выступает лишь в качестве места хранения активов, обеспечивая безопасность и удобство для клиентов, не участвуя в торговле золотом, спекуляциях или кредитовании. Эта услуга до сих пор предоставляется некоторыми крупными банками с хорошей репутацией, широкой сетью филиалов и сильным брендом в области сохранности активов.

Вторая — торговля золотыми слитками в соответствии с правилами. Некоторые квалифицированные банки, имеющие лицензию Государственного банка, всё ещё покупают и продают золотые слитки SJC, в основном в качестве агентов или дистрибьюторов. Однако эта деятельность осуществляется в небольших масштабах, часто сосредоточена в крупных городах и строго контролируется за происхождением, количеством и процессом транзакций.

В-третьих, это услуги по платежам и переводу золота для клиентов. Некоторые банки используют свою транзакционную сеть для предоставления посреднических услуг по переводу золота между физическими и юридическими лицами по законному запросу, но действуют только как посредники и не осуществляют прямые операции с золотом от своего имени.

Четвёртое направление — предоставление информации и консультаций по золоту. Некоторые банки предоставляют справочную информацию о ценах на золото и консультируют клиентов по связанным с ним продуктам и услугам, но не участвуют напрямую в покупке, продаже и инвестировании в золото, как раньше.

Несмотря на то, что существует множество коммерческих банков, имеющих лицензию на торговлю золотыми слитками, на самом деле не все они уделяют этому направлению должное внимание. Существует несколько причин, объясняющих эту ситуацию:

Во-первых, норма прибыли от торговли золотом уже не так привлекательна, как до принятия Декрета № 24. Строгий контроль государства за поставками золота, обозначение бренда SJC как национального золотого слитка, а также жесткое регулирование транзакций и управления сузили пространство для бизнеса и уменьшили возможность получения большой прибыли за счет разницы цен.

Во-вторых, потенциальные риски, связанные с колебаниями цен на золото, и строгие правила обращения с нарушениями вынуждают многие банки проявлять нерешительность и нежелание «вмешиваться» в такую чувствительную сферу, риски которой трудно контролировать, как золото. В условиях сильного конкурентного давления со стороны традиционных сегментов бизнеса, таких как кредитование, привлечение капитала и цифровые банковские услуги, многие банки отдают приоритет ресурсам, направляемым в сегменты, генерирующие более устойчивую и стабильную прибыль.

Риск колебаний цен — одна из причин, по которой банки более «осторожны» с золотом (Фото: Сон Тунг).

Кроме того, для поддержания торговли золотыми слитками в соответствии с нормативными требованиями, банкам приходится вкладывать значительные средства в обеспечение безопасности казначейства, технологии мониторинга, обучение специализированного персонала, а также выполнять требования регулярных проверок и отчетности Государственного банка. Между тем, спрос на торговлю золотыми слитками со стороны частных лиц всё больше распределяется между традиционными магазинами, торгующими золотом, и небанковскими организациями, что делает конкурентные преимущества банков в этой сфере не столь заметными.

Таким образом, в действительности, крупные банки в настоящее время рассматривают торговлю золотом в основном как дополнительную услугу, удовлетворяющую потребности в хранении и покупке/продаже золотых слитков в умеренных объёмах для обслуживания традиционных клиентов, а не как основной бизнес. Рынок золота в банках уже не так «горяч», как в предыдущий период, а перешёл в стабильное, жёстко контролируемое состояние, способствуя обеспечению безопасности финансовой системы и соответствуя макроэкономической ориентации государства.

Устранение монополии, прокладывание пути к национальной золотообмену

Если подойти к проблеме с точки зрения внесения поправок в Декрет 24, устранения монополии на торговлю золотом и одновременного создания национальной золотой биржи, то можно представить себе совершенно новую стратегию управления золотом для Вьетнама — современную, интегрированную на международном уровне и максимально использующую золотые ресурсы народа для социально-экономического развития.

Фактически, модель монопольного управления золотом за последнее десятилетие способствовала стабилизации финансовой системы, но в то же время она оставила после себя множество последствий. В частности, разрыв между внутренними и мировыми ценами на золото всегда был необычайно высоким, иногда достигая десятков миллионов донгов за таэль.

Эта монополия делает рынок золота неконкурентным, транзакционные издержки растут, а права граждан и предприятий не полностью защищены. Более того, большое количество золота в сейфах граждан остаётся «мёртвым» и не мобилизовано в экономику, что приводит к колоссальной трате ресурсов.

Таким образом, внесение поправок в Декрет 24 в направлении устранения монополии на торговлю золотом, что позволит многим квалифицированным финансовым учреждениям участвовать в деятельности по торговле золотыми слитками и золотыми счетами, создаст более прозрачную, здоровую и конкурентную среду.

Когда на рынок выйдет больше коммерческих банков и крупных предприятий, конкуренция поможет сократить разницу между ценами покупки и продажи, увеличит доступ людей к легальному золоту и будет способствовать тому, чтобы торговля золотом осуществлялась публично через официальную систему, способствуя снижению рисков и деятельности «черного рынка».

В то же время, создание современной национальной золотой биржи, работающей в соответствии с международными стандартами, обеспечивающей прозрачность транзакций, котировок и контроля потоков капитала, является фундаментальным решением для сокращения разрыва между внутренними и мировыми ценами на золото. Национальная золотая биржа будет играть центральную роль, связывая банки, предприятия и частных лиц друг с другом и с международным рынком, повышая ликвидность золота и обеспечивая прозрачность всего потока транзакций.

Благодаря этому золотая «лихорадка», спекулятивные действия, манипулирование ценами… вряд ли смогут вспыхнуть так, как раньше. Эта система также будет способствовать эффективному управлению золотым капиталом, помогая властям контролировать потоки золота в экономике.

В частности, если будет разрешена эмиссия финансовых продуктов на основе золота, таких как золотые кредиты, золотые сертификаты или сберегательные продукты в золоте с процентами, это станет прорывным шагом на пути к мобилизации неиспользуемого золота у населения в банковскую систему, что будет способствовать расширению источников капитала для социально-экономического развития.

Раннее создание золотого обмена способствовало устранению «утечки» золота из официальной системы (Фото: Хай Лонг).

Когда люди смогут хранить золото в банках, получать проценты, торговать золотом через счета или даже использовать его в качестве залога по кредитам, золото перестанет быть «мёртвым» активом, а станет динамичным и эффективным каналом движения капитала. Тогда рынок золота перестанет быть просто местом торговли физическими товарами, а будет функционировать в соответствии с современным финансовым механизмом, который одновременно безопасен и способствует экономическому росту.

Можно сказать, что внесение изменений в Декрет 24 с открытым умом, развитие национальной золотой биржи и финансовых продуктов на основе золота является неизбежным шагом, если Вьетнам хочет построить прозрачный, интегрированный рынок золота и по-настоящему внести вклад в экономическое развитие страны.

Что еще важнее, это будет способствовать устранению «утечки» золота из официальной системы, постепенному сокращению ценового разрыва с мировыми ценами, обеспечению общих интересов государства, бизнеса и народа.

Учитесь у Индии и Китая, как «пробудить» золото в людях

При рассмотрении международного опыта управления рынком золота можно рассмотреть страны со схожими характеристиками, например, Индию и Китай. В обеих странах существует давняя традиция накопления золота. Золотые рынки в обеих странах сильны, золото играет роль резервного актива для населения, но в то же время они сталкиваются с разницей цен на внутреннем и международном рынках, контрабандой золота, «золотизацией» экономики и необходимостью мобилизации золотых ресурсов для экономического развития.

Типичный пример – случай Индии. Индия применяла очень строгую политику контроля за импортом золота, взимала высокие налоги и даже одно время монополизировала золотой бизнес, принадлежавший государственным предприятиям. В результате бурно развивался «чёрный» рынок золота, расширялся источник контрабандного золота и увеличивался разрыв между внутренними и мировыми ценами.

Столкнувшись с этой ситуацией, правительство Индии изменило направление, постепенно либерализовав и модернизировав рынок золота: открыв для коммерческих банков и небанковских финансовых учреждений возможность участвовать в импорте и торговле золотом, создав централизованную и прозрачную систему торговли золотом и выпустив финансовые продукты на основе золота (схема монетизации золота, суверенные золотые облигации...).

В частности, программа мобилизации золота у населения в форме внесения золота под проценты, конвертации физического золота в кредиты или золотые облигации, приносящие проценты, помогла абсорбировать объемы «мертвого» золота у населения в финансовую систему, сократить контрабанду золота, сократить разрыв в ценах и одновременно пополнить ресурсы экономики.

В Китае также был период управления рынком золота по модели государственной монополии, но с 2002 года страна смело открылась, создав Шанхайскую биржу золота (SGE) в качестве централизованного центра торговли золотом, соединяющего внутренний рынок с международным рынком.

SGE позволяет коммерческим банкам, предприятиям, организациям и частным лицам торговать золотом прозрачно и публично. Цены на золото тесно связаны с мировыми ценами, что сводит к минимуму спекуляции и манипулирование ценами. В то же время Китай развивает финансовые продукты, основанные на золоте, такие как золотые сберегательные счета, фьючерсные контракты, золотые кредиты и т. д., тем самым способствуя мобилизации золота среди населения, развитию производства и стабилизации макроэкономики.

Разработка финансовых продуктов также способствует мобилизации золота среди людей (Фото: Хай Лонг).

Уроки, извлеченные из опыта Индии и Китая, показывают, что прозрачный, конкурентный рынок золота с широким участием крупных финансовых институтов и управляемый через централизованную биржу является ключом к решению внутренних проблем, с которыми сталкивается Вьетнам: разница в ценах, подпольные рынки, золотизация экономики и растрата золотых ресурсов среди населения.

Не менее важно, чтобы эффективная политика мобилизации золота сопровождалась механизмами защиты прав вкладчиков золота, предоставления прозрачной информации и диверсификации финансовых продуктов, чтобы золото действительно могло стать безопасным и современным каналом капитала, служащим развитию страны.

Если Вьетнам смело извлечет уроки из этого опыта и применит его на практике, одновременно обеспечивая контроль рисков и безопасность финансовой системы, вьетнамский рынок золота может полностью трансформироваться, что внесет позитивный вклад в экономический рост, минимизирует нестабильность и максимально увеличит потенциал золотых ресурсов среди населения.

Источник: https://dantri.com.vn/kinh-doanh/vang-het-la-mo-kim-cuong-cua-ngan-hang-hien-ke-danh-thuc-vang-trong-dan-20250606030010989.htm

![[Фото] Особые отношения солидарности между Вьетнамом и Кубой](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/5f06c789ab1647c384ccb78b222ad18e)

![[Фото] Твердо маршируем под военным флагом: готовы к большому фестивалю](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/86df2fb3199343e0b16b178d53f841ec)

![[Фото] Премьер-министр Фам Минь Чинь посещает специальную художественную программу под названием «Ханой — из исторической осени 1945 года».](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/c1c42655275c40d1be461fee0fd132f3)

![[Фото] Премьер-министр Фам Минь Чинь разговаривает по телефону с премьер-министром Камбоджи Хун Манетом](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/72d3838db8154bafabdadc0a5165677f)

![[Фото] Мост Бинькхань в Хошимине готов к финишу](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/14/b0dcfb8ba9374bd9bc29f26e6814cee2)

![[Фото] Президент Лыонг Кыонг принимает посла Финляндии во Вьетнаме Кейо Норванто](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/15/9787f940853c45d39e9d26b6d6827710)

Комментарий (0)