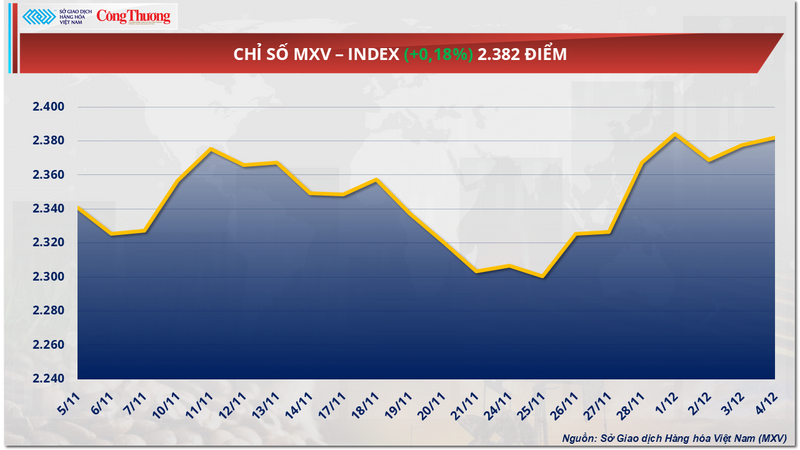

Grönt fortsatte att dominera på världens råvarumarknad under gårdagens handelssession (4 december). Marknadens fokus låg på kaffe och råolja då priserna på dessa råvaror ökade kraftigt. Vid stängning steg MXV-index med nästan 0,2 % till 2 382 poäng.

MXV-index

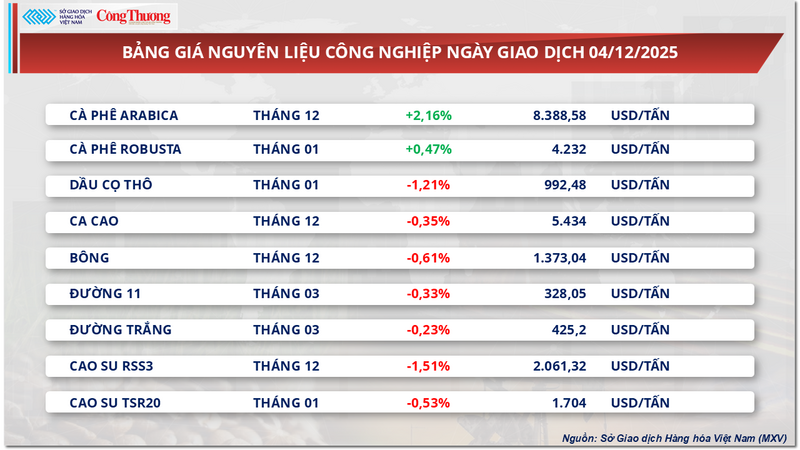

Kaffepriserna återhämtar sig kraftigt

Vid slutet av gårdagens handelssession sågs rött på marknaden för industriella råvaror, vilket täckte de flesta råvarorna i gruppen. I synnerhet blev två kafferåvaror ljusglimtar när de gick emot den allmänna trenden för hela gruppen. Mer specifikt noterade priset på Arabica-kaffe en imponerande ökning på mer än 2,1 % till 8 388 USD/ton, medan priset på Robusta-kaffe också ökade med nästan 0,5 % till 4 232 USD/ton.

Prislista för industriella råvaror

Enligt Vietnams råvarubörs (MXV) stöds prisökningen på Arabica-kaffe starkt av bristen på utbud från Brasilien. Landets exportökning under 2024 till rekordhöga 50,5 miljoner påsar har försatt landets inhemska lager i ett avsevärt begränsat tillstånd. Data från ministeriet för utveckling, industri, handel och tjänster (MDIC) visar att Brasilien under årets första 10 månader endast exporterade cirka 34,2 miljoner påsar, en minskning med 17,8 % jämfört med samma period 2024, vilket ytterligare förstärker prisökningen.

Samtidigt uppgav Conab att efter att skörden i Brasilien avslutades i september registrerade Minas Gerais, den största kaffeproducerande delstaten, 25,17 miljoner påsar Arabica, en minskning med 9,2 % från föregående säsong, på grund av den ogynnsamma tvååriga cykeln och en lång period av torka före blomningen. I São Paulo minskade produktionen med 12,9 % till uppskattningsvis 4,7 miljoner påsar, på grund av den biologiska effekten av den låga cykeln och ogynnsamma klimatförhållanden som torka och höga temperaturer.

Priserna på Arabica-kaffe ökade med imponerande 2,1 % till 8 388 USD/ton, medan priserna på Robusta-kaffe också ökade med nästan 0,5 % till 4 232 USD/ton. Illustrativt foto

Climatempo förutspår att torka och höga temperaturer kommer att fortsätta att drabba Brasiliens viktigaste kaffeodlingsregioner nästa vecka. Bonden Rafael Stefani i Alta Mogiana-regionen uttryckte oro för att kombinationen av brist på regn och intensiv värme kommer att påverka fruktens mognadsprocess negativt och hota kvaliteten på 2026 års skörd.

Dessutom är den globala tillgången på robusta fortfarande oroande eftersom vädersituationen i Vietnam är extremt komplicerad. Långvariga kraftiga regn som orsakar omfattande översvämningar i de centrala högländerna påverkar allvarligt skördens framsteg och kvalitet. Även om bönderna har skördat 50–60 % av produktionen har stormar och regn försvårat torkningen och många frukter har fallit. Marknadskällor uppskattar att stormar och översvämningar kan minska Vietnams kaffeproduktion med cirka 5–10 %.

På den inhemska marknaden den 4 december 2025 noterades en prisnedgång på marknaden för färdigt kaffe, i linje med den allmänna trenden för hela marknaden. Den främsta orsaken är det ökade utbudet tack vare den nya skörden, medan köpkraften fortfarande är ganska svag och splittrad. Priset på R2-kaffe (skärm 13, svart och brutet kaffe 5 %) har minskat kraftigt och handlas för närvarande runt 104 000–104 500 VND/kg.

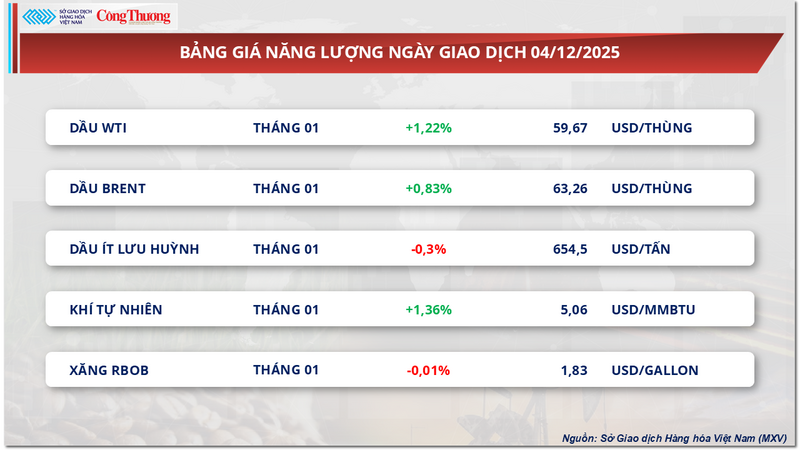

Oljepriserna fortsätter att återhämta sig på förväntningar om att Fed kommer att sänka räntorna.

Samtidigt, enligt MXV, noterade gårdagens energimarknad en dominerande köpkraft med 3 av 5 råvaror som ökade i pris. Av dessa ökade WTI-oljepriset med mer än 1,2 % till 59,6 USD/fat; Brent-oljepriset ökade också med mer än 0,8 % till 63,2 USD/fat.

Energiprislista

Den positiva stämningen på oljemarknaden framkom i takt med att amerikansk ekonomisk data visade att landets arbetsmarknad fortsatte att försvagas, vilket ökade förväntningarna på att den amerikanska centralbanken (Fed) kommer att sänka räntorna inom en snar framtid. Den amerikanska dollarns tionde nedgång i rad – den längsta förlustsviten på flera år – gjorde olja billigare för köpare som använde andra valutor, vilket stödde efterfrågan på råvaran.

På den geopolitiska fronten fortsätter ogynnsamma nyheter från Ryssland att ha en stark inverkan på världens oljemarknad. I det sammanhanget har Ukraina kontinuerligt attackerat ryska olje- och gasanläggningar, inklusive Druzhba-pipelinen och infrastrukturen för Caspian Pipeline Consortium (CPC), vilket väcker oro över möjligheten till leveransavbrott från Svartahavsregionen.

Den ukrainska drönarattacken mot CPC:s lastningsanläggning i Svarta havet fick omedelbara konsekvenser. Kazakstans olje- och kondensatproduktion minskade med 6 % under de två första dagarna i december, till 1,9 miljoner fat per dag. Nedgången var särskilt oroande eftersom CPC hanterar mer än 80 % av Kazakstans totala oljeexport, eller mer än 1 % av den globala leveransen. Även om verksamheten sedan dess har återupptagits med en ankarpunkt istället för de vanliga två, utgör händelsen fortfarande en betydande risk för leveransstörningar till den globala oljemarknaden.

Dessutom stödde information från de två grupperna, OPEC och OPEC+, även oljepriserna när investerare sa att OPEC-produktionen i november minskade något till 28,40 miljoner fat/dag. Även om OPEC+-gruppen gick med på att öka produktionen, stötte många medlemmar i gruppen på problem, vilket ledde till att den faktiska produktionen endast ökade med 40 000 fat/dag, mycket lägre än den förväntade nivån på 85 000 fat/dag. Detta återspeglar begränsningarna i produktionskapaciteten i många länder och komplexiteten i att kompensera produktionen. Samtidigt sänkte Saudiarabien det officiella försäljningspriset för Arab Light i januari till en femårslägsta nivå, vilket visar att OPEC är väl medvetna om konkurrenstrycket och den försvagade efterfrågan på marknaden.

Oro kring det globala överutbudet fortsätter dock att hålla tillbaka oljepriserna. Den amerikanska energimyndigheten Energy Information Administration (EIA) rapporterade att de amerikanska lagren av råolja ökade med 574 000 fat under veckan som slutade den 28 november, i motsats till prognoserna om en minskning. Det är värt att notera att lagren av bensin och destillat också ökade kraftigt, i samband med att den amerikanska oljeraffineringskapaciteten nådde 94,1 %, vilket indikerar fortsatt expansion av utbudet. Samtidigt har den säsongsbetonade efterfrågan visat tecken på avmattning, vilket skapar en obalans mellan utbud och efterfrågan. Fitch Ratings har sänkt sin oljeprisprognos för perioden 2025–2027 och betonar att utsikterna till ett globalt överutbud fortfarande är den största risken för oljepriserna på kort sikt.

Prislista för några andra varor

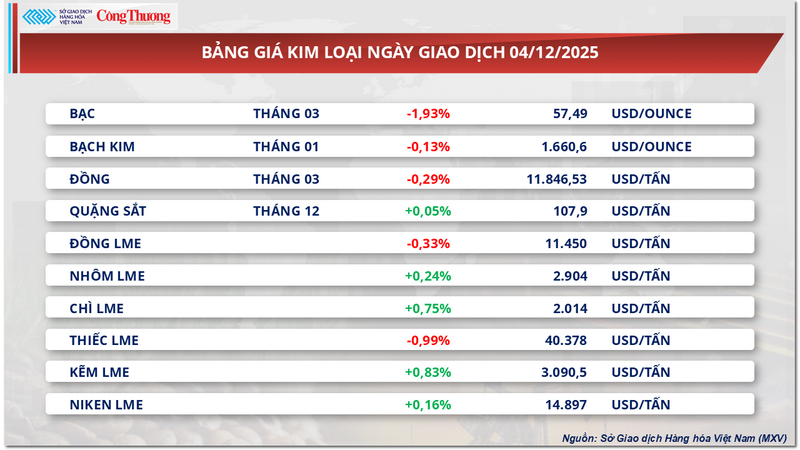

Metallprislista

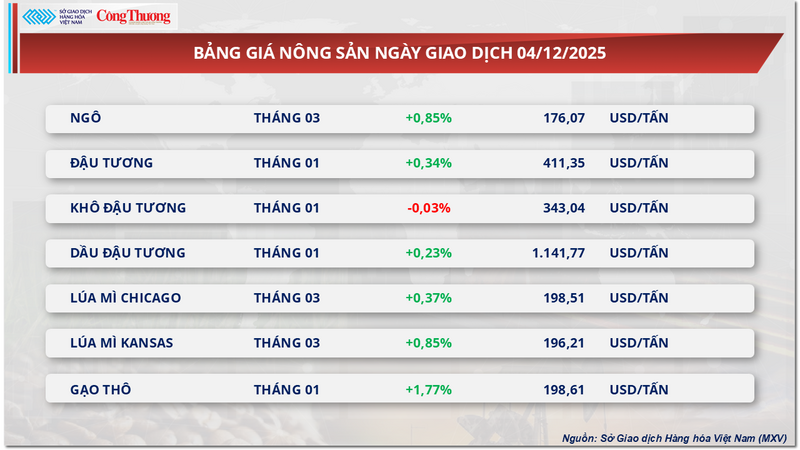

Prislista för jordbruksprodukter

Källa: https://congthuong.vn/the-gioi-ca-phe-giao-chieu-tang-khi-nguon-cung-tu-brazil-suy-giam-433438.html

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man deltar i VinFuture 2025-prisutdelningen](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Foto] 60-årsjubileum av grundandet av Vietnams fotokonstnärsförening](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Kommentar (0)