Aktiemarknadsutsikter för veckan 8-12 juli: Det kommer att finnas viss volatilitet vid motståndsnivån 1 280 - 1 300 punkter.

I juli 2024 skulle en fluktuation på 5 % i VN-index kunna resultera i betydande skillnader i avkastning för portföljer med varierande aktieviktningar.

Marknaden steg under fem på varandra följande sessioner förra veckan. Likviditeten har dock ännu inte återvänt. Denna uppgång drevs främst av stora och fragmenterade aktier somFPT , MWG, LPB, etc.

VN-index stängde veckan på 1 283,04 poäng, en ökning med 37,72 poäng (+3,03 %) jämfört med föregående vecka.

Likviditeten på båda börserna minskade denna vecka jämfört med föregående handelsvecka, med en minskning av handelsvolymen på 26,8 % på HoSE och en minskning på 29 % på HNX. Utländska investerare fortsatte sin nettoförsäljningstrend denna vecka, med 2 308,962 miljarder VND på HoSE, koncentrerade till VRE (-728,4 miljarder VND), FPT (-463,1 miljarder VND), VHM (-422,2 miljarder VND) och HPG (-214 miljarder VND)... Omvänt nettoköpte de i DSE (+206,4 miljarder VND), NLG (+194,4 miljarder VND), BID (+188,2 miljarder VND)...

|

| Källa: SSI. |

Ho Huu Tuan Hieu, expert på investeringsstrategi på SSI Securities, sa att den låga likviditetsmiljön inte är något nytt för marknaden sedan 2023. Marknadsnedgångar har konsekvent inneburit en minskning av marknadsbredd och likviditet, vilket följaktligen begränsar antalet tillväxtaktier.

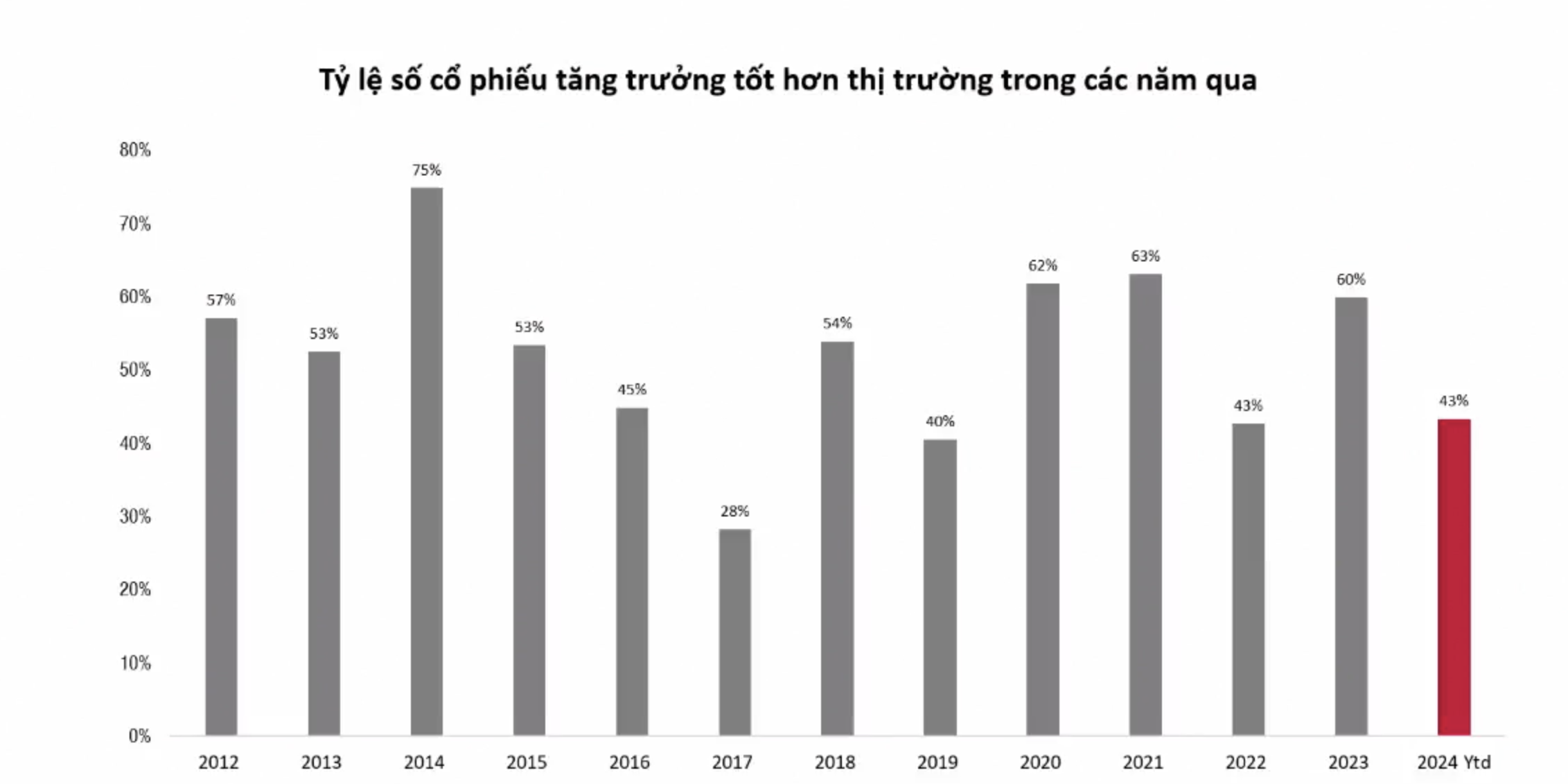

År 2024 förväntas indexet öka med cirka 13 %, vilket motsvarar totalnivån för 2023. Om man tittar på andelen aktier som presterade bättre än marknaden under tidigare år är antalet aktier som presterade bättre än marknaden under 2024 betydligt mer begränsat än under tidigare år. År 2017 såg endast ett fåtal viktiga aktier som VIC, MSN och GAS... starka vinster, vilket drev upp VN-indexet, medan de flesta andra aktier halkade efter.

Under år med mycket låg likviditet, som 2019, var antalet utestående aktier också mycket litet. År 2022 upplevde marknaden en kraftig poängnedgång (en nedgång på 25–30 % i index), vilket skapade svårigheter vid aktievalet.

Enligt Mr. Hieus observationer, från början av 2024 fram till nu, trots att marknaden har stigit, är bilden ganska lik de svåra åren från tidigare, med en mycket hög grad av differentiering mellan branschgrupper, ett lågt antal aktier som stiger i pris och inga sekventiella prisökningar bland aktier inom en bransch - liknande branschvågen 2023, där även om indexet inte steg alltför kraftigt, var det mycket lättare att välja aktier.

Denna bild antyder att, trots stigande betyg och aktiedifferentiering, är marknadens huvudsakliga händelse aktieurval. För närvarande är dock sannolikheten att välja aktier lägre än tidigare år, och därför kommer kortsiktig handel och positionsbyggande att vara svårare.

Återkomsten av likviditet kommer att ge mer positiva resultat, vilket ökar sannolikheten för att göra rätt aktieval. Kort sagt, inte bara indexpoängen, utan även marknadsbredd och likviditet är avgörande länkar i att fatta kortsiktiga beslut.

En positiv punkt att se fram emot i juli 2024 är att andra kvartalets resultatsäsong kan ge en mer positiv stämning.

Enligt Nguyen Thi Phuong Lam, strategichef på Rong Viet Securities, kommer andra kvartalets resultatrapportering att ge aktiemarknaden liv, fortsätta den positiva trenden med ekonomisk tillväxt och gradvis förbättra kredittillväxttakten från slutet av första kvartalet 2024.

Enligt Rồng Việts uppskattningar kommer de totala marknadsintäkterna att börja återhämta sig jämfört med föregående kvartal, även om ökningen kan vara lägre än samma period föregående år. Samtidigt uppskattas vinsttillväxten efter skatt till 13 % jämfört med föregående år, vilket innebär en förbättring av nettovinstmarginalen för börsnoterade företag jämfört med samma period.

Omvänt kommer växelkurspressen och därmed ränteproblem att fortsätta tynga marknaden. Statistik visar att inlåningsräntorna har ökat med 30–50 baspunkter jämfört med slutet av mars 2024, men är fortfarande lägre än i slutet av 2023. Det långvariga växelkurspresset på grund av den starka amerikanska dollarn och den höga efterfrågan på utländsk valuta gör det möjligt för Vietnams statsbank att justera upp styrräntan under tredje kvartalet 2024.

Samtidigt förväntar sig Rong Viet att ekonomins kapitalabsorptionsförmåga gradvis kommer att öka igen, särskilt under senare delen av året, vilket leder till en fortsatt räntehöjning under denna period.

Fru Lam noterade att en fluktuation på 5 % i VN-indexet skulle kunna resultera i betydande skillnader i avkastning för portföljer med varierande aktieviktningar. Därför rådde hon investerare att begränsa överdriven hävstångseffekt och alltid ha köpkraft för möjligheter under större korrigeringar.

Om vi återgår till investeringsstrategin för nästa vecka, enligt SSI-experter, närmar sig VN-indexet gradvis den viktiga motståndszonen på 1 280–1 300 poäng på kort sikt. Likviditeten har inte riktigt återvänt då investerarnas sentiment är fortsatt ganska försiktigt. Det är troligt att marknaden kommer att uppleva en viss "volatilitet" i motståndszonen ovan nästa vecka, följt av ytterligare ackumulering för att bilda en ny hausseartad struktur.

Kortsiktiga investerare rekommenderas att ta delvinster på positioner som har gett god avkastning och vänta på möjligheter att öka sina innehav när marknaden återhämtar sig eller övertygande bryter igenom motståndsnivåer. Sektorer att hålla koll på inkluderar detaljhandel och konsumtionsvaror, livsmedel, export, bank och stål…

Med ett långsiktigt perspektiv kan investerare tillämpa en strategi att gradvis ackumulera aktier under korrigeringar, med fokus på fundamentalt sunda aktier med positiva affärsutsikter .

Den nuvarande rekommenderade aktieallokeringen är 60 % av NAV.

[annons_2]

Källa: https://baodautu.vn/goc-nhin-ttck-tuan-8-127-se-co-rung-lac-tai-vung-khang-cu-1280---1300-diem-d219477.html

Kommentar (0)