|

| Betalningsavdelningen vid Vietnams statsbank |

Från historiska milstolpar till en resa av att hävda sin position och uppnå genombrott.

För exakt 20 år sedan undertecknade chefen för Vietnams statsbank, Le Duc Thuy, beslut nr 1210/QD-NHNN daterat 15 augusti 2005, vilket markerade inrättandet av betalningsavdelningen, föregångaren till dagens betalningsavdelning. Betalningsavdelningens funktion är att bistå chefen med att undersöka och utveckla betalningsmekanismer, policyer och regleringar, och att hantera betalningsverksamhet i syfte att främja en säker och effektiv drift av betalningssystemet i ekonomin . Betalningsavdelningen är organiserad i tre avdelningar: Betalningsregleringar och allmänna frågor, avdelningen för betalningsoperationer och tekniska frågor samt avdelningen för betalningstjänster och systemutveckling.

År 2008 upplöstes betalningsavdelningen och alla tillgångar, personal och relaterade dokument överfördes till betalningsavdelningen. Denna nyinrättade enhet, som är en del av Vietnams statsbanks organisationsstruktur, har som uppgift att ge råd och bistå guvernören i statens förvaltning av betalningstjänster i ekonomin. Betalningsavdelningens organisationsstruktur finslipades också med fyra funktionella avdelningar, baserade på tre befintliga avdelningar från betalningsavdelningens era och med en ny avdelning: avdelningen för betalningssystem och allmänna frågor, avdelningen för betalningsoperationer och tekniska frågor, avdelningen för betalningsutveckling och avdelningen för övervakning av betalningssystem.

Sedan dess har betalningsavdelningen behållit sin organisationsstruktur med fyra avdelningar, men har kompletterats med funktionen och nhiệm vụ att ge råd till och bistå guvernören i att utföra statlig förvaltning av betalningssektorn inom ekonomin och digital bankverksamhet den 22 november 2019, i enlighet med lagen.

Under sin 20-åriga resa av tillväxt och utveckling har betalningsavdelningen gjort betydande bidrag till den övergripande utvecklingen av Vietnams banksektor, genom att stödja genomförandet av penningpolitik och socioekonomisk utveckling genom att säkerställa en smidig, säker och effektiv drift av viktiga betalningssystem. Enheten spelar också en ledande roll i att främja kontantlösa betalningar och inkluderande finansiering i landet genom att forma ett inkluderande betalningsekosystem och skapa momentum för innovation. Som en banbrytande enhet inom Vietnams statsbank inom innovation, digital bankverksamhet och digital transformation har betalningsavdelningen successivt förbättrats genom olika utvecklingsstadier, gradvis blivit starkare och bekräftat sin roll och position genom konkreta resultat som erkänts av partiet, regeringen och samhället. Den har vågat möta utmaningar och proaktivt tagit itu med nya frågor och uppgifter i tiden, vilket har bidragit till ett effektivt genomförande av politiken.

Komplettera det rättsliga ramverket – en grund för att främja e-handel och digital bankverksamhet.

Som svar på utvecklings- och internationella integrationskrav har betalningsavdelningen lett och gett råd om utfärdandet av ett flertal banbrytande dokument som har bidragit till att utforma och starkt sprida kontantlösa betalningar över hela landet, såsom: förordningen om kontantlösa betalningar, förordningen om den kontrollerade testmekanismen inom banksektorn (Fintech Sandbox); cirkulär som vägleder kontantlösa betalningar, betalningsförmedlingstjänster, betalningsagenter etc.; och dokument som syftar till att standardisera sammankopplade betalningar och transparent information, inte bara skapa ett ramverk för banker och betalningsförmedlare att utveckla tjänster utan också föra betalningsverksamheter in i en modern, transparent och internationellt integrerad bana, såsom chipkortsstandarder och QR-betalningsstandarder.

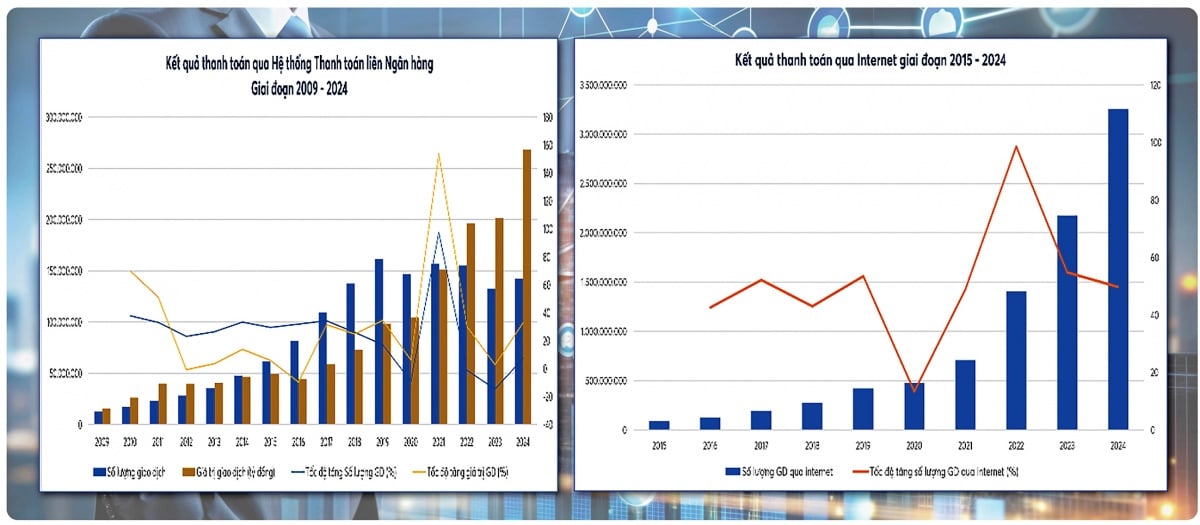

Särskilt stora projekt som projektet för utveckling av elektroniska betalningssystem, planen för digital omvandling av banksektorn, beslutet om pilotprojekt med mobila pengar och strategin för utveckling av betalningssystem – strategiska dokument med betydande inverkan, innovativt tänkande och pionjäranda – bär alla departementets konsekventa prägel under hela sin utformning och utveckling. Effekten av detta policysystem visas tydligt av den anmärkningsvärda tillväxten av elektroniska betalningssystem. Efter 20 år har elektroniska betalningstransaktioner ökat cirka 500 gånger i volym och över 60 gånger i värde; internettransaktioner har ökat cirka 59 gånger i volym och 21 gånger i värde; mobiltransaktioner har ökat cirka 280 gånger i volym och 600 gånger i värde; och QR-koder, som blev populära först 2018, har sett en kraftig ökning och nått över 700 gånger i volym och över 400 gånger i värde. Detta visar att de betalningspolicyer som betalningsdepartementet rekommenderar och föreslår inte bara håller jämna steg med internationella trender utan också har en stark praktisk effekt, vilket skapar en viktig drivkraft för den digitala ekonomin och inkluderande finans.

Från dess tidiga dagar, när systemet fortfarande var rudimentärt, processerna var manuella och infrastruktur och resurser var begränsade, lade betalningsavdelningen, tillsammans med andra operativa och affärsmässiga enheter inom Vietnams statsbank, envist de första tegelstenarna för att bygga landets moderna betalningsinfrastruktur.

Interbank Electronic Payment System (IBPS), som lanserades i maj 2002 och expanderade nationellt i slutet av 2008, har fungerat smidigt, säkert och effektivt och blivit ekonomins "ryggrad". Hittills har IBPS-systemet ökat 36 gånger i antal och 148 gånger i värde jämfört med 2005. För att uppfylla kraven från statlig förvaltning har betalningsavdelningen tilldelats funktionen att övervaka det elektroniska interbankbetalningssystemet sedan oktober 2008. Övervakningen av IBPS-systemet har bidragit till dess smidiga, säkra och effektiva drift och därigenom stödjt genomförandet av penningpolitiken och den ekonomiska tillväxten.

Det finansiella växlings- och elektroniska clearingsystemet, som etablerats och drivits av Napas sedan 2015, har blivit en avgörande plattform för omedelbara detaljhandelsbetalningar, utveckling av inhemska chipkort samt interoperabilitet och standardiserade betalningar via QR-kod. Napas, som föddes genom sammanslagningen av Banknetvn och Smartlink, har vuxit sig stark, fungerar säkert och stabilt. Detta är en av de viktigaste framstegen för betalningsavdelningen, som agerar som policyrådgivare för betalningar och tillsynsorgan för betalningssystemet. Det finansiella växlings- och elektroniska clearingsystemet förväntas fungera stabilt från 2018 till 2025, med en genomsnittlig årlig transaktionsvolym och -värde som ökar med över 170 % respektive 180 %.

För att förbättra betalningar inom den offentliga sektorn ger betalningsavdelningen även råd om att främja betalningsuppkopplingar mellan banker och Skatteverket, Tullverket, Finansdepartementet och andra ministerier och myndigheter, vilket bidrar till moderniseringen av offentliga tjänster och transparensen i budgetintäkter och -utgifter.

Under olika utmanande perioder, såsom omstruktureringen av banksektorn, Covid-19-pandemin och den explosionsartade tillväxten av e-handel och digital ekonomi, har det nationella betalningssystemet alltid fungerat smidigt, säkert och tillförlitligt.

Banbrytande inom digital transformation, skapande av ett omfattande och säkert betalningsekosystem och stärkande av användarnas förtroende.

Perioden 2017–2025 markerar en betydande omvandling av det digitala betalnings- och banksystemet. För att möta praktiska krav har betalningsavdelningen gett råd om utfärdandet av ett flertal mekanismer, policyer och utvecklingsriktlinjer för ledande tekniktillämpningar såsom: elektronisk identifiering (eKYC) som gör det möjligt för medborgare att öppna betalkonton, e-plånböcker och använda tjänster helt online; snabba betalningar dygnet runt, QR-koder, e-plånböcker och mobilbank som blir populära och dominerande metoder i dagliga transaktioner; koppling av befolkningsdata, affärsdata och data mot penningtvätt i genomförandet av Projekt 06; och Plan 01/KHPH-BCA-NHNN om genomförandet av uppgifter inom Projekt 06. Att etablera ett digitalt betalningsekosystem och kontinuerligt utöka sammankopplingen med andra sektorer såsom utbildning, hälso- och sjukvård, transporter och offentliga tjänster kommer att skapa en solid grund för utvecklingen av offentliga tjänster på nivå 4 och alltmer levande digitala ekonomiska aktiviteter.

Elektronisk handel har överskridit rollen som finansiell tjänst och blivit en viktig plattform som kopplar samman finansiella och icke-finansiella tjänster och effektivt betjänar människor och företag inom alla aspekter av det socioekonomiska livet.

Som svar på partiets och statens innovationspolicy är betalningsavdelningen också en ledande enhet inom forskning och hantering av nya modeller: den kontrollerade testmekanismen (Fintech Sandbox) inom banksektorn – ett viktigt förberedande steg för att hantera innovation. Implementeringen av mobila pengatjänster öppnar upp möjligheter för tillgång till finansiering för människor i landsbygds-, bergs- och öområden. Att koppla samman gränsöverskridande betalningar via QR-kod med ASEAN-länder, Kina, Sydkorea etc. bidrar till att främja handel, turism och betalningar för människorna. Forskning om centralbankers digitala valutor (CBDC) övervakar krypto- och stablecoin-trender, analyserar effekterna och riskerna för finansiell och monetär stabilitet och utnyttjar potentiella möjligheter från betalningsinnovation. Dessa är strategiska uppgifter som bidrar till att forma digitala betalningar och säker, innovativ digital bankverksamhet mot utvecklingen av en digital ekonomi och inkluderande finansiering. Proaktiv innovation och kreativitet i implementeringen av uppgifter som passar den nya situationen har visat betalningsavdelningens förmåga att anpassa sig till den snabba förändringstakten inom finansiell teknik och finansiella innovationer på marknaden.

I takt med att digitala betalningar utvecklas snabbt ökar även cybersäkerhetsriskerna och ekonomiska bedrägerier. Betalningsavdelningen har rådat ledningen för Vietnams statsbank att genomföra en rad samordnade åtgärder för att stärka skyddet av betalningssystemet och användarna.

Att betalningsavdelningen rådde guvernören att utfärda strategin för tillsyn av betalningssystem i Vietnam, cirkuläret som reglerar tillsynen och implementeringen av tillsynen av viktiga betalningssystem och leverantörer av betalningsförmedlingstjänster, och driftsättningen av informationssystemet för att stödja hantering, tillsyn och bedrägeriförebyggande åtgärder i betalningsverksamheten vid Vietnams statsbank (SIMO) år 2025 är en viktig milstolpe i tillsynen av betalningssystem. SIMO-systemet kommer att göra det möjligt för kreditinstitut att fatta beslut om att omedelbart blockera transaktioner eller kräva kontoautentisering och identifiering innan de genomför onlinetransaktioner, vilket bidrar till att minimera bedrägerier och bedrägerier och därigenom skydda säkerheten för kundernas betalkonton och e-plånböcker. Per den 25 november 2025 hade 126 av 149 enheter framgångsrikt rapporterat till SIMO, med totalt 585 310 konton/transaktioner/informantkort/bankkort som visade tecken på misstänkt bedrägeri, bedrägeri eller lagöverträdelser; över 652 017 kunder hade tillfälligt avbrutit/avbrutit transaktioner efter att ha mottagit varningar, med ett totalt transaktionsbelopp som översteg 4 619 biljoner VND.

En solid grund för en ny utvecklingsfas.

Tjugo år av formation och utveckling är en resa präglad av generationer av medarbetare på betalningsavdelningen som ihärdigt har arbetat med att finslipa den institutionella ramen, bygga infrastruktur och främja innovation inom betalningssektorn. Under den kommande perioden kommer betalningsavdelningen att fokusera på att implementera viktiga lösningar.

För det första, förbättra det rättsliga ramverket – förbättra ledningens effektivitet. Mer specifikt, bygga ett enhetligt rättsligt ramverk för digital bankverksamhet, digitala betalningar, betalningsförmedlare och fintech, samtidigt som man uppdaterar till nya internationella standarder. Bedriva forskning och ge policyrådgivning om nya frågor relaterade till valuta- och bankverksamhet såsom CBDC, digital bankverksamhet etc.

För det andra måste vi avsevärt modernisera den nationella betalningsinfrastrukturen. Vi måste fortsätta att sträva efter att förbättra och utveckla ett modernt, säkert, tryggt och kontinuerligt fungerande system för detaljhandelsbetalningar som säkerställer motståndskraft, flerkanalig och flertjänstbaserad betalningshantering, realtidskapacitet och omfattande ekonomiskt stöd. Vi måste också fullända sömlös sektorsöverskridande betalningsuppkoppling (finans - offentliga tjänster - hälso- och sjukvård - utbildning - transport - logistik - e-handel, etc.).

För det tredje, stärk riskövervakningen – säkerställa säkerheten för medborgare och företag genom att tillämpa avancerad teknik som AI, stordata och beteendeanalys för att stödja upptäckt, varning och förebyggande av bedrägerier och bedrägerier, och därigenom skapa en säker och tillförlitlig digital betalningsmiljö; förbättra övervakningskapaciteten för kritiska betalningssystem för att säkerställa säker och effektiv drift, och för populära, framväxande betalningsmetoder och gränsöverskridande betalningsförbindelser för att öka säkerheten och säkerställa sund drift.

För det fjärde, främja finansiell inkludering och ett brett införande av digitala betalningar: Utöka digitala betalningar i landsbygdsområden, avlägsna regioner och bland missgynnade befolkningsgrupper. Säkerställa en balans mellan intressenter, inkludering och hållbarhet i relationerna mellan intressenter i ekosystemet, inklusive banker, betalningsförmedlare, företag och medborgare.

Med enastående prestationer inom betaltjänster och digital bankverksamhet, i tjänst för samhället, fick betalningsavdelningen äran att ta emot tredje klassens arbetsmedalj år 2019; andra klassens arbetsmedalj (enligt beslut nr 1852/QD-CTN daterat 26 september 2025) och många andra prestigefyllda titlar från partiet och staten. Prestationerna från generationer av tjänstemän och anställda vid betalningsavdelningen är inte bara en källa till stolthet utan också en viktig grund för utvecklingen av betaltjänster, vilket gör dem till en av de viktigaste pelarna i den vietnamesiska bankbranschen.

Källa: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

![[Foto] Premiärminister Pham Minh Chinh har ett telefonsamtal med VD:n för Rysslands Rosatom Corporation.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Kommentar (0)