สถานะปัจจุบันของการเปลี่ยนแปลงทางดิจิทัลขององค์กรในเวียดนาม

การเปลี่ยนผ่านสู่ดิจิทัลถือเป็นหนึ่งในกลยุทธ์สำคัญในการพัฒนาประสิทธิภาพการทำงานในสาขาต่างๆ ในหลายประเทศทั่วโลก ในประเทศเวียดนาม มติที่ 52-NQ/TW ของ กรมการเมือง (Politburo ) ลงวันที่ 27 กันยายน 2562 ได้เน้นย้ำว่าการมีส่วนร่วมอย่างแข็งขันและเชิงรุกในการปฏิวัติอุตสาหกรรมครั้งที่ 4 เป็นภารกิจเชิงกลยุทธ์ที่สำคัญอย่างยิ่ง ตามแผนการเปลี่ยนผ่านสู่ดิจิทัลแห่งชาติของนายกรัฐมนตรีถึงปี 2568 และแนวทางการดำเนินงานถึงปี 2573 (มติที่ 749/QD-CP) กำหนดเป้าหมายของเศรษฐกิจดิจิทัลไว้ที่ 20% ของ GDP ภายในปี 2568 และ 30% ของ GDP ภายในปี 2573 การเปลี่ยนผ่านสู่ดิจิทัลในองค์กรถือเป็นทางออกสำคัญในการเพิ่มขีดความสามารถในการแข่งขันและส่งเสริมเศรษฐกิจดิจิทัล มติที่ 57-NQ/TW ลงวันที่ 22 ธันวาคม 2567 ของกรมการเมือง เรื่อง “ว่าด้วยความก้าวหน้าทางวิทยาศาสตร์และเทคโนโลยี นวัตกรรม และการเปลี่ยนแปลงทางดิจิทัลของชาติ” ยังคงถือว่าการเปลี่ยนแปลงทางดิจิทัลของชาติเป็นหนึ่งในความก้าวหน้าที่สำคัญที่สุด ซึ่งเป็นแรงผลักดันหลักในการพัฒนากำลังการผลิตที่ทันสมัยอย่างรวดเร็ว ความสัมพันธ์ในการผลิตที่สมบูรณ์แบบ นวัตกรรมวิธีการบริหารประเทศ พัฒนาเศรษฐกิจ-สังคม ป้องกันความเสี่ยงจากการล้าหลัง และนำพาประเทศไปสู่การพัฒนาที่ก้าวกระโดดและความเจริญรุ่งเรืองในยุคใหม่

ผลการศึกษารายงานประจำปีว่าด้วยการเปลี่ยนแปลงทางดิจิทัลของวิสาหกิจเวียดนาม ปี 2565 (1) แสดงให้เห็นว่าในช่วงปี 2564-2565 วิสาหกิจต่างๆ มีการเปลี่ยนแปลงเชิงบวกในด้านการรับรู้เกี่ยวกับการเปลี่ยนแปลงทางดิจิทัล อย่างไรก็ตาม กระบวนการเปลี่ยนแปลงทางดิจิทัลของวิสาหกิจหลายแห่งยังไม่เป็นไปตามที่คาดหวัง บางวิสาหกิจยังอยู่ในช่วงการเปลี่ยนผ่านสู่ดิจิทัล และใช้เทคโนโลยีใหม่อย่างกระจัดกระจาย ขาดการเชื่อมโยงแบบซิงโครนัส เกือบ 50% ของวิสาหกิจเคยนำโซลูชันการเปลี่ยนแปลงทางดิจิทัลบางโซลูชันมาใช้ แต่ไม่ได้นำมาใช้อีกต่อไปเนื่องจากไม่เหมาะสม หรือเนื่องจากการระบาดใหญ่ของโควิด-19 วิสาหกิจเหล่านั้นได้นำโซลูชันเหล่านั้นไปใช้เพียงเพื่อตอบสนองความต้องการระยะสั้นเท่านั้น แต่กลับไม่มีความจำเป็นอีกต่อไป อีกเหตุผลหนึ่งคือ วิสาหกิจจำนวนมากยังไม่ได้กำหนดเป้าหมายและกลยุทธ์การเปลี่ยนแปลงทางดิจิทัลที่เหมาะสม รวมถึงขาดแคลนบุคลากรเพื่อรองรับการเปลี่ยนแปลงทางดิจิทัลทั้งในด้านปริมาณและคุณภาพ บางธุรกิจได้นำเทคโนโลยีและซอฟต์แวร์การจัดการมาประยุกต์ใช้เพื่อวิเคราะห์ข้อมูลและตัดสินใจโดยอัตโนมัติทั้งในด้านการผลิตและธุรกิจ แต่ยังคงประสบปัญหาในการคิดค้นและพัฒนาเทคโนโลยี

ระดับความพร้อมด้านดิจิทัลขององค์กรในแต่ละด้านแตกต่างกันไประหว่างปี 2565 ถึง 2566 โดยระดับความพร้อมในการเปลี่ยนผ่านสู่ดิจิทัลในด้านการวางกลยุทธ์อยู่ในระดับสูงสุด โดยระดับความพร้อมในการเปลี่ยนผ่านสู่ดิจิทัลได้รับการปรับปรุงมากที่สุดในด้านการบริหารความเสี่ยงและความมั่นคงปลอดภัยทางไซเบอร์ (2) โดยรวมแล้ว องค์กรต่างๆ ให้ความสำคัญกับด้านที่ส่งผลกระทบโดยตรงต่อรายได้เป็นหลัก เช่น ระบบการจัดจำหน่าย การตลาด การขาย และการดูแลลูกค้า ผลการสำรวจยังแสดงให้เห็นว่าเทคโนโลยีมักถูกนำไปใช้กับการดำเนินงานที่ส่งผลกระทบโดยตรงต่อรายได้ เช่น ช่องทางการจัดจำหน่าย การตลาด การขาย และการดูแลลูกค้า นอกจากการขายแบบดั้งเดิมแล้ว การขายออนไลน์ก็ได้รับความนิยมมากขึ้นด้วยการสนับสนุนจากแพลตฟอร์มการขายออนไลน์มากมาย (Shopee, Lazada, Tiki, ฯลฯ) และโซเชียลมีเดีย (Facebook, Instagram, Zalo และ TikTok) โดยองค์กรส่วนใหญ่ดำเนินการขายแบบหลายช่องทาง

อย่างไรก็ตาม ธุรกิจส่วนใหญ่ดำเนินการเปลี่ยนผ่านสู่ดิจิทัลในลักษณะที่ค่อนข้างกระจัดกระจาย โดยจัดการแต่ละหน้าที่แยกจากกัน เช่น การขนส่ง คลังสินค้า การขาย ทรัพยากรบุคคล และบัญชี โดยไม่มีการเชื่อมโยงกัน ประมาณ 20-30% ของธุรกิจใช้ เทคโนโลยีดิจิทัล เป็นประจำในบางการดำเนินงาน โดยเฉพาะอย่างยิ่ง ในด้านกิจกรรมการจัดการการขนส่ง ธุรกิจกว่า 60% แทบไม่ใช้ซอฟต์แวร์ดิจิทัลเลย มีเพียง 23% เท่านั้นที่ใช้เป็นประจำ ธุรกิจกว่า 40% ใช้เทคโนโลยีดิจิทัลในระดับสูงในกิจกรรมบัญชี แต่ 33% ยังไม่ได้ใช้ประโยชน์จากศักยภาพอย่างเต็มที่ ในขณะเดียวกัน ธุรกิจกว่า 40% แทบจะไม่ใช้หรือแทบไม่ใช้ซอฟต์แวร์ดิจิทัลในกิจกรรมการจัดการคลังสินค้าและทรัพยากรบุคคล (3)

นอกจากนี้ ธุรกิจจำนวนมากยังเผชิญกับความท้าทายในการวางงบประมาณสำหรับการเปลี่ยนผ่านสู่ดิจิทัล โดยในจำนวนนี้ ประมาณ 20% ไม่มีงบประมาณ และมากกว่า 40% มีงบประมาณแต่มีเงินทุนไม่เพียงพอต่อความต้องการที่แท้จริง การขาดงบประมาณ โดยเฉพาะอย่างยิ่งในวิสาหกิจขนาดกลางและขนาดย่อม เป็นความท้าทายที่พบบ่อย รายงานยังแสดงให้เห็นว่าธุรกิจต่างๆ มั่นใจในความรู้ความเข้าใจเกี่ยวกับการเปลี่ยนผ่านสู่ดิจิทัล แต่พบว่าเป็นเรื่องยากที่จะนำกระบวนการนี้ไปปฏิบัติได้อย่างเต็มที่ ดังนั้น ธุรกิจต่างๆ จึงต้องการการสนับสนุนในทุกขั้นตอนของกระบวนการเปลี่ยนผ่านสู่ดิจิทัล ตั้งแต่การกำหนดมาตรฐานขั้นตอนการปฏิบัติงาน ไปจนถึงการสร้างแผนงาน และการนำโซลูชันเทคโนโลยีมาใช้ หนึ่งในความท้าทายหลักคือทรัพยากรบุคคลที่มีจำกัดสำหรับการดำเนินการเปลี่ยนผ่านสู่ดิจิทัล โดย 56.3% ของธุรกิจมีพนักงานน้อยกว่า 3 คนรับผิดชอบการวางแผนและกลยุทธ์การเปลี่ยนผ่านสู่ดิจิทัล และ 43.7% มีพนักงานน้อยกว่า 3 คนในฝ่ายเทคโนโลยีสารสนเทศ

ภาพรวมของอุตสาหกรรมค้าปลีกในเวียดนาม

เวียดนามยังคงถือเป็นตลาดค้าปลีกที่มีศักยภาพบนแผนที่การลงทุนระดับโลก ควบคู่ไปกับการพัฒนาอย่างก้าวกระโดดของบริษัทในประเทศ แบรนด์ค้าปลีกจากต่างประเทศจำนวนมากได้เข้าสู่ตลาดเวียดนาม โดยได้รับประโยชน์จากตลาดที่คึกคักและนโยบายต้อนรับนักลงทุนต่างชาติ โดยเฉพาะอย่างยิ่ง วิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ในเวียดนามมีโอกาสมากมายในการเปลี่ยนแปลงทางเทคนิคและยืนยันว่า SMEs คือรากฐานของการพัฒนา เศรษฐกิจ ของประเทศ รายได้ที่เพิ่มขึ้นและจำนวนชนชั้นกลางที่เพิ่มขึ้นได้สร้างเงื่อนไขที่เอื้ออำนวยต่อการเติบโตของสินค้าแบรนด์เนมและสินค้าระดับไฮเอนด์ แม้ว่าช่องทางการค้าแบบดั้งเดิมยังคงมีสัดส่วนที่สำคัญ แต่แนวโน้มของการค้าปลีกสมัยใหม่และแบบหลายช่องทางกำลังมีอิทธิพลมากขึ้นเรื่อยๆ ดังเห็นได้จากการขยายตัวอย่างรวดเร็วของซูเปอร์มาร์เก็ตและศูนย์การค้า

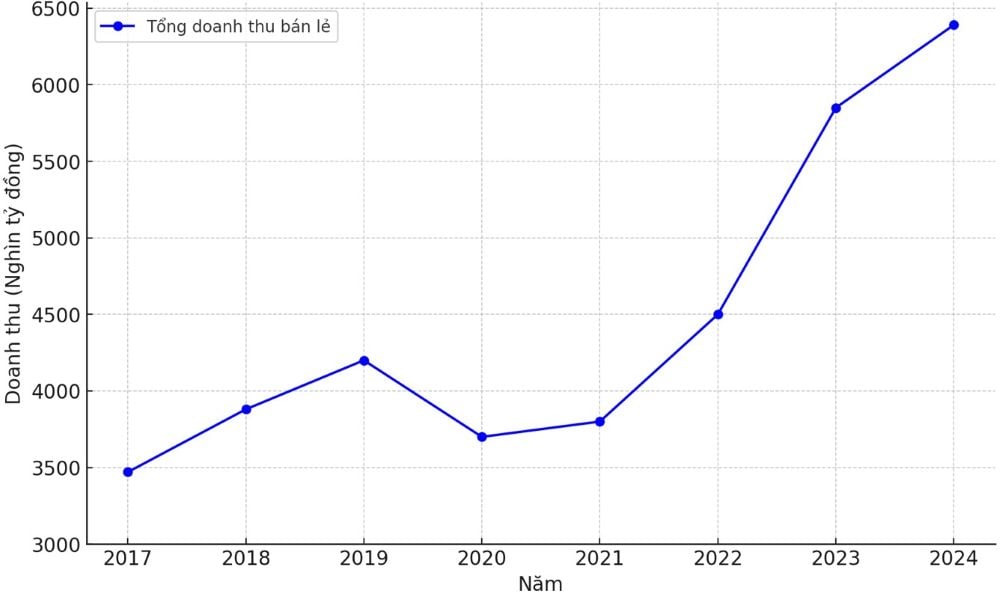

หลังจากได้รับผลกระทบจากการระบาดใหญ่ของโควิด-19 อุตสาหกรรมค้าปลีกในเวียดนามฟื้นตัวอย่างแข็งแกร่งและเติบโตอย่างต่อเนื่อง ข้อมูลจากสำนักงานสถิติแห่งชาติเวียดนามระบุว่า ยอดค้าปลีกสินค้าและบริการผู้บริโภครวมในปี 2567 จะสูงถึง 6,391 ล้านล้านดอง เพิ่มขึ้น 9.0% เมื่อเทียบกับปี 2566 ในช่วงปี 2560-2567 รายได้จากการค้าปลีกสินค้าและบริการผู้บริโภครวมจะเพิ่มขึ้นจาก 3,470 ล้านล้านดอง เป็น 6,391 ล้านล้านดอง คิดเป็นอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ประมาณ 9.2% รายได้จากการค้าปลีกเพียงอย่างเดียวคิดเป็นประมาณ 75-82% ของรายได้จากการค้าปลีกทั้งหมด โดยมีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ที่ 8.6% ในช่วงเวลาดังกล่าว รวมถึงปีที่ได้รับผลกระทบจากการระบาดใหญ่ การใช้จ่ายของผู้บริโภคปรับตัวดีขึ้นจากการปรับลดอัตราดอกเบี้ย การลดภาษีมูลค่าเพิ่ม และการสนับสนุนจากรัฐบาลเพื่อแก้ไขปัญหาในภาคอสังหาริมทรัพย์และการเงิน โดยรวมแล้ว ด้วยเศรษฐกิจที่เติบโต ประชากรจำนวนมาก การขยายตัวของเมือง รายได้ที่เพิ่มขึ้น และมาตรฐานการครองชีพที่สูง ทำให้เวียดนามยังคงเป็นตลาดค้าปลีกที่มีแนวโน้มดี พร้อมด้วยเงื่อนไขที่เอื้ออำนวยต่อการพัฒนามากมาย

โดยเฉพาะอย่างยิ่ง ในช่วง 6 เดือนแรกของปี 2568 รายได้จากการค้าปลีกสินค้าและบริการผู้บริโภครวมอยู่ที่ประมาณ 3,416.8 ล้านล้านดอง เพิ่มขึ้น 9.3% จากช่วงเดียวกันของปีก่อน นครโฮจิมินห์และฮานอย ซึ่งเป็นศูนย์กลางเศรษฐกิจหลักสองแห่งของประเทศ ยังคงมีส่วนสำคัญต่อรายได้จากการค้าปลีกของประเทศ การเติบโตนี้สะท้อนให้เห็นถึงกำลังซื้อที่แข็งแกร่งของผู้บริโภค โดยเฉพาะอย่างยิ่งในบริบทของการฟื้นตัวทางเศรษฐกิจและการขยายตัวของชนชั้นกลาง อย่างไรก็ตาม เพื่อรักษาการเติบโตอย่างยั่งยืน อุตสาหกรรมค้าปลีกจำเป็นต้องส่งเสริมการเปลี่ยนแปลงทางดิจิทัล ปรับปรุงประสบการณ์ของลูกค้า และเพิ่มประสิทธิภาพห่วงโซ่อุปทานอย่างต่อเนื่อง ในขณะเดียวกัน การพัฒนารูปแบบการค้าปลีกสมัยใหม่และการผสานรวมช่องทางการขายออนไลน์และแบบดั้งเดิม จะเป็นปัจจัยสำคัญที่จะช่วยให้อุตสาหกรรมค้าปลีกของเวียดนามสามารถแข่งขันได้อย่างมีประสิทธิภาพทั้งในภูมิภาคและในระดับโลก

ในช่วง 6 เดือนแรกของปี 2568 ยอดขายปลีกสินค้าต่างๆ เช่น สินค้าทางวัฒนธรรมและการศึกษา อาหาร เสื้อผ้า และเครื่องใช้ในครัวเรือน ล้วนมีอัตราการเติบโตที่ 11.5%, 9.5%, 6.1% และ 5.5% ตามลำดับ ในบางพื้นที่ ยอดขายปลีกเติบโตอย่างโดดเด่น เช่น กว๋างนิญ (10%) ไฮฟองและดานัง (8.2%) โฮจิมินห์ซิตี้ (7.9%) กานเทอ (7.6%) และฮานอย (7.3%) พื้นที่ที่มีรายได้จากที่พักและบริการอาหารเติบโตอย่างโดดเด่น ได้แก่ ดานัง (18.5%) โฮจิมินห์ซิตี้ (16.9%) ฮานอย (13%) ไฮฟอง (12.5%) และกานเทอ (9%)

ดัชนีการพัฒนาค้าปลีกโลก Kearney (GRDI) ประจำปี 2566 ได้บันทึกการเปลี่ยนแปลงตำแหน่งของเวียดนามในอุตสาหกรรมค้าปลีก โดยในปี 2564 เวียดนามอยู่ในอันดับที่ 9 จาก 35 ประเทศที่ได้รับการประเมิน แต่ในปี 2566 เวียดนามอยู่ในอันดับที่ 34 จาก 44 ประเทศ เมื่อเทียบกับปีก่อนๆ เวียดนามได้อันดับลดลง จากอันดับที่ 6 ในปี 2560 ลงมาอยู่ที่อันดับ 9 ในปี 2564 และปัจจุบันอยู่ที่อันดับที่ 34 แม้ว่าอันดับจะลดลง แต่เวียดนามยังคงรักษาความน่าดึงดูดใจสำหรับนักลงทุนรายย่อยระหว่างประเทศ ด้วยเศรษฐกิจที่เติบโตอย่างแข็งแกร่ง ประชากรจำนวนมากและอายุน้อย เสถียรภาพทางการเมือง การขยายตัวของเมือง และระดับรายได้ที่เพิ่มขึ้น ปัจจัยเหล่านี้ยังคงเป็นตลาดที่มีศักยภาพสำหรับอุตสาหกรรมค้าปลีก GRDI ไม่เพียงแต่ประเมินความน่าดึงดูดใจของตลาดในปัจจุบันเท่านั้น แต่ยังสะท้อนถึงศักยภาพการเติบโตในอนาคต โดยพิจารณาจากปัจจัยต่างๆ เช่น ความเสี่ยงของประเทศ ความน่าดึงดูดใจของตลาด ความอิ่มตัว และการเติบโตของยอดค้าปลีก การจัดอันดับ GRDI ปี 2023 แสดงให้เห็นว่าอินเดียอยู่ในอันดับ 1 ขณะที่ประเทศอื่นๆ ในภูมิภาคเอเชีย เช่น ซาอุดีอาระเบีย (อันดับ 3), จีน (อันดับ 4), คาซัคสถาน (อันดับ 7), มาเลเซีย (อันดับ 8) และอินโดนีเซีย (อันดับ 10) ต่างก็ติด 10 อันดับแรก เวียดนามอยู่ในอันดับที่ 34 แม้ว่าจะยังแซงหน้าฟิลิปปินส์และไทยซึ่งอยู่ในอันดับที่ 41 และ 44 ก็ตาม ประเทศอื่นๆ ในภูมิภาคเอเชียที่ติดอันดับ ได้แก่ บังกลาเทศ (อันดับ 13), อิหร่าน (อันดับ 26), ปากีสถาน (อันดับ 32), เนปาล (อันดับ 35) และกัมพูชา (อันดับ 42)

การเปลี่ยนแปลงทางดิจิทัลในอุตสาหกรรมค้าปลีกในเวียดนาม

รายงานการเปลี่ยนแปลงสู่ดิจิทัลประจำปี 2565 และ 2566 ของกรมพัฒนาวิสาหกิจ กระทรวงการวางแผนและการลงทุน ระบุว่า ระดับความพร้อมในการเปลี่ยนแปลงสู่ดิจิทัลของวิสาหกิจในอุตสาหกรรมค้าปลีกค่อนข้างสูง ทั้งในด้านการบริหารการเงิน การบัญชี การวางแผน กฎหมาย และทรัพยากรบุคคล ท่ามกลางสถานการณ์การระบาดของโควิด-19 วิสาหกิจหลายแห่งได้นำเทคโนโลยีมาประยุกต์ใช้เพื่อขยายช่องทางการขาย การสื่อสารและการตลาดออนไลน์ รวมถึงการชำระเงินออนไลน์ นอกจากนี้ หลายบริษัทยังได้นำระบบเทคโนโลยีสารสนเทศและการวิเคราะห์ข้อมูลมาประยุกต์ใช้เพื่อวัดผลประสิทธิภาพด้านการตลาด การขาย และการดูแลลูกค้า

อย่างไรก็ตาม การเชื่อมโยงระหว่างผู้มีส่วนร่วมในตลาดค้าปลีกของเวียดนามยังคงไม่ดีนัก ซึ่งถือเป็นความท้าทายที่สำคัญในกระบวนการเปลี่ยนผ่านสู่ดิจิทัล นอกจากนี้ ความปลอดภัยทางไซเบอร์ยังเป็นสาขาที่มีความเสี่ยง โดยเฉพาะอย่างยิ่งในภาคค้าปลีก กลุ่มเป้าหมายหลักคือบริษัทที่มีชื่อเสียง ซึ่งมีการจัดเก็บข้อมูลทางการเงินและข้อมูลส่วนบุคคลของลูกค้าจำนวนมาก

ในช่วงก่อนปี 2563 (ก่อนการระบาดใหญ่ของโควิด-19): อุตสาหกรรมค้าปลีกเป็นหนึ่งในภาคส่วนที่ใหญ่ที่สุดที่ได้รับผลกระทบจากการปฏิวัติดิจิทัล เนื่องจากการเปลี่ยนแปลงทางดิจิทัลไม่เพียงแต่เปลี่ยนแปลงความต้องการและพฤติกรรมการซื้อของผู้บริโภคเท่านั้น แต่ยังนำมาซึ่งการปรับแต่งประสบการณ์ส่วนบุคคล ประสบการณ์ที่ดีขึ้น และความสะดวกสบายในทุกด้าน ตั้งแต่ขั้นตอนการซื้อสินค้า การจัดส่ง และการชำระเงิน นอกจากช่องทางค้าปลีกแบบดั้งเดิมแล้ว ในช่วงปลายทศวรรษ 2550 การค้าปลีกออนไลน์ก็กลายเป็นช่องทางยอดนิยม ด้วยการกระจายช่องทางการขาย อุตสาหกรรมค้าปลีกจึงมุ่งมั่นที่จะมอบประสบการณ์ที่ราบรื่นให้กับลูกค้า ไม่ว่าธุรกรรมสุดท้ายจะทำทางออนไลน์หรือออฟไลน์ ผู้ค้าปลีกให้ความสำคัญกับการทำความเข้าใจพฤติกรรมของลูกค้าในช่องทางต่างๆ มากขึ้น โดยพิจารณาจากอายุ เพศ และปัจจัยอื่นๆ นอกจากนี้ อุตสาหกรรมค้าปลีกยังมุ่งเป้าไปที่การปรับแต่งวิธีการเข้าถึงลูกค้าให้ตรงกับความต้องการเฉพาะบุคคลมากขึ้น ผ่านการวิเคราะห์ข้อมูลลูกค้าอย่างเป็นระบบ แทนที่จะมุ่งเน้นไปที่กลุ่มลูกค้าเฉพาะกลุ่มเช่นเดิม

ในเวียดนาม อุตสาหกรรมค้าปลีกถือว่ามีศักยภาพสูงเนื่องจากขนาดประชากรและอัตราการขยายตัวของเมือง อัตราการขยายตัวของเมืองนั้นรวดเร็ว โดยเฉลี่ยอยู่ที่ 3.2% ต่อปี และคาดว่าจะสูงถึง 50% ภายในปี 2568 ตามข้อมูลของธนาคารโลก (4) ตลาดที่มีการขยายตัวของเมืองสูงมักเป็นที่สนใจของผู้ค้าปลีก เนื่องจากบริการโลจิสติกส์ได้รับการพัฒนา ผู้บริโภคกระจุกตัวอยู่ในพื้นที่ขนาดเล็กและมีระดับการใช้จ่ายสูง ด้วยศักยภาพนี้ การพัฒนาเทคโนโลยี รวมถึงความนิยมในการใช้อินเทอร์เน็ต โดยเฉพาะอย่างยิ่งในเขตเมืองและกลุ่มคนหนุ่มสาวในเวียดนาม ธุรกิจค้าปลีกจึงเร่งกระบวนการเปลี่ยนแปลงทางดิจิทัลในอุตสาหกรรม เพื่อตอบสนองความต้องการและพฤติกรรมการซื้อแบบใหม่ของลูกค้า อุตสาหกรรมค้าปลีกจึงเปลี่ยนจากช่องทางดั้งเดิมไปสู่เครือข่ายค้าปลีกสมัยใหม่ ซึ่งนำมาซึ่งความสะดวกสบาย คุณภาพ ความหลากหลาย และความโปร่งใสด้านราคา ในช่วงเวลาดังกล่าว ได้เห็นการเพิ่มขึ้นของผู้ค้าปลีกรายแรกๆ เช่น Tiki และ Lazada และการเกิดขึ้นของผู้ค้าปลีกรายใหม่ เช่น Shopee การเปลี่ยนแปลงของผู้ค้าปลีกขนาดกลางและขนาดย่อมก็เกิดขึ้นตามความต้องการและความคาดหวังของลูกค้าเช่นกัน อย่างไรก็ตาม ธุรกิจจำนวนมาก โดยเฉพาะธุรกิจขนาดกลางและขนาดย่อม ต้องเผชิญกับความท้าทายมากมายในกระบวนการเปลี่ยนผ่านสู่ดิจิทัล ทั้งการขาดแคลนทรัพยากร อุปสรรคทางวัฒนธรรม และซัพพลายเออร์จำนวนน้อย ส่งผลให้บางธุรกิจต้องหยุดชะงักในการแข่งขันในอุตสาหกรรมค้าปลีก

แม้ว่ารายได้จากการค้าปลีกจะเติบโตอย่างต่อเนื่องในระยะยาว แต่อีคอมเมิร์ซกลับครองตลาดมากขึ้นเรื่อยๆ อย่างไรก็ตาม ภาพรวมการค้าปลีกในเวียดนามยังคงถูกครอบงำด้วยวิธีการแบบดั้งเดิม รายได้จากร้านค้าแบบดั้งเดิมและช่องทางการจัดจำหน่ายคิดเป็น 98% ของรายได้จากการค้าปลีกทั้งหมด ขณะที่การขายตรงในร้านค้าคิดเป็นประมาณ 97% และการขายนอกร้านค้า (รวมถึงอีคอมเมิร์ซ) คิดเป็นเพียงประมาณ 3% ก่อนการระบาดของโควิด-19 ในปี 2562 สินค้าอิเล็กทรอนิกส์และการสื่อสาร รวมถึงสินค้าแฟชั่น คิดเป็นสองแหล่งรายได้อีคอมเมิร์ซหลักในเวียดนามที่ 27% และ 24% ตามลำดับ ขณะที่ผลิตภัณฑ์อาหารและผลิตภัณฑ์ดูแลส่วนบุคคลคิดเป็นเพียง 16% (5)

ระยะ 2020 - 2024 : ในปี 2563 การระบาดใหญ่ไม่เพียงแต่สร้างการเปลี่ยนแปลงชั่วคราวในพฤติกรรมผู้บริโภคเท่านั้น แต่ยังบังคับให้ธุรกิจค้าปลีกต้องปรับเปลี่ยนสู่ระบบดิจิทัลอย่างรวดเร็วเพื่อตอบสนองความต้องการใหม่ๆ ของตลาด มาตรการเว้นระยะห่างทางสังคมบังคับให้ร้านค้าต้องปิดหรือลดการดำเนินงาน และธุรกิจต่างๆ จำเป็นต้องปรับช่องทางการขายออนไลน์ให้เหมาะสมเพื่อรักษารายได้

การเปลี่ยนผ่านสู่ดิจิทัลในวงการค้าปลีกไม่ได้หมายถึงการเปลี่ยนจากรูปแบบการขายแบบเดิมไปสู่การขายออนไลน์เท่านั้น แต่ยังรวมถึงการเปลี่ยนแปลงรูปแบบการดำเนินธุรกิจอย่างครอบคลุม ตั้งแต่การใช้เทคโนโลยีขั้นสูง เช่น ปัญญาประดิษฐ์ (AI) การวิเคราะห์ข้อมูลขนาดใหญ่ ไปจนถึงการปรับปรุงกระบวนการชำระเงินและการจัดส่งให้มีประสิทธิภาพสูงสุด เทคโนโลยีไม่เพียงแต่ช่วยยกระดับประสบการณ์ของลูกค้า แต่ยังเพิ่มความสามารถในการจัดการ วิเคราะห์ และคาดการณ์แนวโน้มของผู้บริโภค ช่วยให้ธุรกิจสามารถตัดสินใจได้อย่างแม่นยำและทันท่วงที โดยเฉพาะอย่างยิ่งในช่วงการระบาดใหญ่ การเปลี่ยนผ่านสู่ดิจิทัลได้สร้างการเปลี่ยนแปลงครั้งใหญ่ให้กับพฤติกรรมการซื้อสินค้าของผู้บริโภค การเปลี่ยนผ่านสู่รูปแบบการซื้อสินค้าแบบหลายช่องทาง ซึ่งผสมผสานร้านค้าออนไลน์และร้านค้าจริงเข้าด้วยกัน ได้เปิดโอกาสใหม่ๆ ให้กับธุรกิจต่างๆ สามารถเข้าถึงและให้บริการลูกค้าได้ทุกที่ทุกเวลา ผ่านแพลตฟอร์มออนไลน์ เช่น เว็บไซต์ แอปพลิเคชันบนมือถือ หรือแพลตฟอร์มอีคอมเมิร์ซ นอกจากนี้ยังช่วยลดการสัมผัสโดยตรง ควบคู่ไปกับเทรนด์การซื้อสินค้าอย่างปลอดภัยในช่วงการระบาดใหญ่

ข้อมูลจากสำนักงานสถิติแห่งชาติระบุว่า แม้ว่าร้านค้าทางกายภาพจะต้องปิดตัวลงเป็นเวลานาน แต่รายได้จากการขายปลีกและบริการรวมในช่วง 6 เดือนแรกของปี 2564 ยังคงเพิ่มขึ้น 4.9% เมื่อเทียบกับปีก่อนหน้า นอกจากนี้ การเติบโตเฉลี่ยต่อปีของอีคอมเมิร์ซและเว็บไซต์ขายสินค้ายังสูงกว่า 30% โดยมีมูลค่าประมาณ 10,000 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 4.6% ของ GDP คาดการณ์ว่าภายในปี 2568 อุตสาหกรรมนี้จะยังคงเติบโตอย่างแข็งแกร่งและมีมูลค่าสูงถึง 35,000 ล้านดอลลาร์สหรัฐ หรือคิดเป็น 10% ของ GDP ของประเทศ ผลลัพธ์นี้เป็นผลมาจากการประยุกต์ใช้โซลูชันเทคโนโลยีเชิงรุกในการทำธุรกรรมและการชำระเงิน นอกจากนี้ แพลตฟอร์มดิจิทัลยังช่วยให้ธุรกิจค้าปลีกสามารถรักษาการดำเนินงานและเชื่อมต่อกับลูกค้าได้ในโลกที่ได้รับผลกระทบจากการระบาดใหญ่

การเปลี่ยนผ่านสู่ดิจิทัลไม่ใช่แค่แนวโน้มชั่วคราว แต่กำลังค่อยๆ กลายเป็นกลยุทธ์ทางธุรกิจระยะยาวที่หลีกเลี่ยงไม่ได้สำหรับอุตสาหกรรมค้าปลีก ธุรกิจต่างๆ ไม่สามารถชะลอการประยุกต์ใช้เทคโนโลยีได้ หากต้องการอยู่รอดและพัฒนาต่อไปในอนาคต การเปลี่ยนผ่านสู่ดิจิทัลไม่เพียงแต่ช่วยให้ธุรกิจปรับตัวเข้ากับการเปลี่ยนแปลงที่เกิดจากการระบาดเท่านั้น แต่ยังช่วยให้ธุรกิจเติบโต เพิ่มประสิทธิภาพกระบวนการทางธุรกิจ และสร้างมูลค่าเพิ่มให้กับลูกค้า ในอนาคต ธุรกิจค้าปลีกที่ประสบความสำเร็จจะต้องเป็นธุรกิจที่สามารถประยุกต์ใช้เทคโนโลยีได้อย่างยืดหยุ่นและสร้างสรรค์

คำแนะนำนโยบายบางประการ

การเปลี่ยนแปลงทางดิจิทัลมีบทบาทสำคัญในการส่งเสริมการเติบโตของอุตสาหกรรมค้าปลีกและรักษาเสถียรภาพให้กับภาคธุรกิจ การเปลี่ยนแปลงทางดิจิทัลนำมาซึ่งการเปลี่ยนแปลงเชิงบวกให้กับอุตสาหกรรมค้าปลีก ทั้งวิธีการขาย แพลตฟอร์มการซื้อขาย การสนับสนุนธุรกิจในการบริหารจัดการ และการสร้างเทรนด์เพื่อเปลี่ยนแปลงพฤติกรรมผู้บริโภค การระบาดใหญ่ของโควิด-19 บังคับให้ธุรกิจต่างๆ ต้องปรับเปลี่ยนรูปแบบการดำเนินงาน เปลี่ยนจากออฟไลน์เป็นออนไลน์เพื่อปรับตัวและอยู่รอด ในขณะเดียวกัน กระแสโลกาภิวัตน์กำลังเปิดโอกาสให้เข้าถึงตลาดขนาดใหญ่ แต่ก็ก่อให้เกิดการแข่งขันที่รุนแรงขึ้น ทำให้ธุรกิจต้องมีความยืดหยุ่น คล่องตัว และก้าวทันโลกดิจิทัล โดยเฉพาะอย่างยิ่งการปฏิวัติอุตสาหกรรมครั้งที่สี่ด้วยเทคโนโลยีต่างๆ เช่น ปัญญาประดิษฐ์ บิ๊กดาต้า IoT คลาวด์คอมพิวติ้ง ฯลฯ กำลังปรับเปลี่ยนรูปแบบการผลิตและกิจกรรมทางธุรกิจทั้งหมด บังคับให้ธุรกิจต่างๆ โดยเฉพาะวิสาหกิจขนาดกลางและขนาดย่อม ต้องปรับเปลี่ยนรูปแบบธุรกิจสู่ดิจิทัล หากไม่ต้องการถูกทิ้งไว้ข้างหลัง ดังนั้น ในอนาคต ธุรกิจค้าปลีกจำเป็นต้อง:

ประการหนึ่งคือการเปลี่ยนวิธีการบริหารจัดการแบบเดิม : เพื่อส่งเสริมการเปลี่ยนแปลงทางดิจิทัลในอุตสาหกรรมค้าปลีก ผู้จัดการจำเป็นต้องพร้อมที่จะเปลี่ยนแปลงวิธีการจัดการแบบเดิม การบริหารจัดการด้วยวิธีการเดิมๆ มักขาดความยืดหยุ่นในบริบทของเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็ว และธุรกิจจำเป็นต้องนำรูปแบบการจัดการใหม่ๆ มาใช้โดยอาศัยข้อมูลและเทคโนโลยีดิจิทัล ผู้จัดการสามารถนำเครื่องมือดิจิทัล เช่น ซอฟต์แวร์การจัดการโครงการ ระบบดัชนีประเมินผลการปฏิบัติงานเฉพาะ เพื่อติดตามประสิทธิภาพของแต่ละแผนก ช่วยเพิ่มประสิทธิภาพการดำเนินงาน ขณะเดียวกัน การฝึกอบรมและการสนับสนุนพนักงานให้ปรับตัวเข้ากับเทคโนโลยีใหม่ก็เป็นสิ่งสำคัญ เพื่อให้มั่นใจว่าพนักงานจะสามารถใช้งานเครื่องมือดิจิทัลได้อย่างมีประสิทธิภาพ

ประการที่สอง ยกระดับประสบการณ์ลูกค้าแบบหลายช่องทาง : การผสานรวมระบบการจัดการบนแพลตฟอร์มเทคโนโลยีช่วยเพิ่มประสิทธิภาพประสบการณ์ลูกค้าในหลากหลายช่องทาง ทั้งออนไลน์และออฟไลน์ ธุรกิจสามารถใช้ซอฟต์แวร์จัดการสินค้าคงคลังและการขายแบบหลายช่องทาง เพื่อให้มั่นใจว่าข้อมูลสินค้า ราคา และโปรโมชั่นต่างๆ จะถูกเชื่อมโยงกันในทุกช่องทาง ซึ่งช่วยให้ผู้บริโภคติดตามและค้นหาข้อมูลสินค้าได้ง่าย ซึ่งจะช่วยยกระดับประสบการณ์การช้อปปิ้งและส่งเสริมการตัดสินใจซื้อ การบริหารจัดการช่องทางการขายอย่างสม่ำเสมอช่วยให้ธุรกิจรักษาลูกค้าได้อย่างมีประสิทธิภาพมากขึ้น และเสริมสร้างความสัมพันธ์ระหว่างธุรกิจและผู้บริโภค

ประการที่สาม การประยุกต์ใช้เทคโนโลยีในการบริหารจัดการและการดำเนินงาน : ธุรกิจค้าปลีกสามารถใช้ซอฟต์แวร์การจัดการที่ครอบคลุมเพื่อติดตามทุกแง่มุมของการดำเนินธุรกิจ ตั้งแต่การจัดการคำสั่งซื้อ การควบคุมสินค้าคงคลัง ไปจนถึงการวิเคราะห์ข้อมูลทางธุรกิจ ระบบเหล่านี้ให้ข้อมูลแบบเรียลไทม์ ช่วยให้ผู้จัดการเข้าใจการเปลี่ยนแปลงได้อย่างทันท่วงทีและตัดสินใจได้อย่างรวดเร็ว นอกจากนี้ การประยุกต์ใช้เทคโนโลยียังช่วยเพิ่มประสิทธิภาพการบริหารจัดการพนักงานผ่านเครื่องมือประเมินประสิทธิภาพการทำงานและการอนุญาตการเข้าถึงข้อมูล

ประการที่สี่ การกระจายช่องทางการชำระเงิน : ในบริบทของการเปลี่ยนแปลงทางดิจิทัล การกระจายช่องทางการชำระเงินถือเป็นปัจจัยสำคัญ ธุรกิจค้าปลีกควรผสานรวมโซลูชันการชำระเงินอิเล็กทรอนิกส์ ตั้งแต่บัตรเครดิต อีวอลเล็ต (เช่น MoMo, ZaloPay) ไปจนถึงช่องทางการชำระเงินออนไลน์ผ่านธนาคารหรือระบบการชำระเงินระหว่างประเทศ (Visa, MasterCard) ซึ่งไม่เพียงแต่จะอำนวยความสะดวกให้กับลูกค้าเท่านั้น แต่ยังช่วยให้ธุรกิจสามารถติดตามและวิเคราะห์ข้อมูลธุรกรรมได้อย่างมีประสิทธิภาพมากขึ้น ซึ่งจะช่วยพัฒนากลยุทธ์ทางธุรกิจให้ดียิ่งขึ้น ช่องทางการชำระเงินที่ยืดหยุ่นยังส่งเสริมการเติบโตของอีคอมเมิร์ซในอุตสาหกรรมค้าปลีกอีกด้วย

ห้า บูรณาการระบบขนส่งอัจฉริยะ : เพื่อพัฒนากระบวนการจัดส่ง ธุรกิจจำเป็นต้องร่วมมือกับหน่วยงานขนส่งชั้นนำเพื่อบูรณาการระบบขนส่งเข้ากับกระบวนการขาย ลูกค้าจะมีตัวเลือกมากขึ้นสำหรับวิธีการจัดส่งและระยะเวลาการจัดส่ง สร้างประสบการณ์การช้อปปิ้งที่สะดวกและรวดเร็ว ระบบนี้ไม่เพียงแต่ช่วยให้ธุรกิจติดตามสถานะคำสั่งซื้อ แต่ยังปรับปรุงความแม่นยำในการจัดส่ง ลดข้อผิดพลาดในกระบวนการจัดส่งให้น้อยที่สุด ซึ่งเป็นสิ่งสำคัญอย่างยิ่งในบริบทที่การช้อปปิ้งออนไลน์กำลังได้รับความนิยมเพิ่มขึ้น และประสบการณ์การจัดส่งที่รวดเร็วเป็นปัจจัยสำคัญในการรักษาลูกค้า

ประการที่หก ใช้ข้อมูลขนาดใหญ่และการวิเคราะห์ขั้นสูง : การประยุกต์ใช้ข้อมูลขนาดใหญ่และปัญญาประดิษฐ์ในการบริหารจัดการห่วงโซ่อุปทานและการวิเคราะห์พฤติกรรมลูกค้ากำลังกลายเป็นเทรนด์ระดับโลก ธุรกิจต่างๆ สามารถใช้เครื่องมือวิเคราะห์ข้อมูลเพื่อติดตามและคาดการณ์ความต้องการของลูกค้า ซึ่งจะช่วยเพิ่มประสิทธิภาพกระบวนการนำเข้าและการจัดการคลังสินค้า นอกจากนี้ ปัญญาประดิษฐ์ยังช่วยวิเคราะห์ข้อมูลลูกค้าเพื่อนำเสนอแคมเปญการตลาดเฉพาะบุคคล เสริมสร้างการมีส่วนร่วมของผู้บริโภค และเพิ่มยอดขาย

ประการที่เจ็ด เพิ่มประสิทธิภาพห่วงโซ่อุปทานดิจิทัล: ห่วงโซ่อุปทานเป็นส่วนสำคัญของอุตสาหกรรมค้าปลีก และการทำให้ห่วงโซ่อุปทานเป็นดิจิทัลช่วยให้ธุรกิจต่างๆ เพิ่มประสิทธิภาพการดำเนินงานและการจัดการ การทำให้ห่วงโซ่อุปทานเป็นดิจิทัลช่วยให้ธุรกิจต่างๆ ตรวจสอบขั้นตอนต่างๆ ได้ดียิ่งขึ้น ตั้งแต่การผลิต การนำเข้า ไปจนถึงการจัดส่ง

แปด พัฒนาระบบนิเวศดิจิทัล : ระบบนิเวศดิจิทัลประกอบด้วยเครื่องมือ แพลตฟอร์ม และกระบวนการดิจิทัลที่ครอบคลุม ตั้งแต่การจัดการข้อมูล การบริการลูกค้า ไปจนถึงการดำเนินงานภายใน ระบบนิเวศนี้ช่วยให้ธุรกิจเพิ่มการเชื่อมต่อระหว่างแผนกต่างๆ ปรับปรุงประสิทธิภาพการทำงาน และสร้างความยืดหยุ่นในการดำเนินงาน นอกจากนี้ ระบบนิเวศดิจิทัลยังช่วยให้ธุรกิจสามารถขยายขนาดและปรับตัวเข้ากับการเปลี่ยนแปลงอย่างรวดเร็วในสภาพแวดล้อมทางธุรกิจได้อย่างง่ายดาย

เก้า การพัฒนานโยบายและโครงสร้างพื้นฐานด้านเทคโนโลยีดิจิทัล : ธุรกิจค้าปลีกจำเป็นต้องลงทุนในการพัฒนาโครงสร้างพื้นฐานด้านเทคโนโลยีดิจิทัล ซึ่งรวมถึงอินเทอร์เน็ตความเร็วสูง ระบบชำระเงินอิเล็กทรอนิกส์ และอุปกรณ์สนับสนุนการขายอัจฉริยะ จำเป็นต้องพัฒนากรอบกฎหมายสำหรับอีคอมเมิร์ซและการเปลี่ยนผ่านสู่ดิจิทัลอย่างต่อเนื่อง เพื่อสร้างมาตรฐานความปลอดภัยด้านข้อมูลและสิทธิของผู้บริโภค สิ่งนี้จะสร้างสภาพแวดล้อมที่เอื้ออำนวยต่อการพัฒนาและส่งเสริมการเปลี่ยนผ่านสู่ดิจิทัลอย่างมีประสิทธิภาพสำหรับธุรกิจ

-

* บทความนี้เป็นผลงานวิจัยของโครงการ QG.22.80 “การสร้างเครื่องมือเพื่อประเมินระดับการเปลี่ยนแปลงทางดิจิทัลของธุรกิจค้าปลีกในเวียดนาม” ที่ได้รับการสนับสนุนจากกองทุนพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งมหาวิทยาลัยแห่งชาติฮานอย

(1) ดู: รายงานประจำปีเกี่ยวกับการเปลี่ยนแปลงทางดิจิทัลของวิสาหกิจเวียดนามในปี 2565: ระดับความพร้อมในการเปลี่ยนแปลงทางดิจิทัลของวิสาหกิจเวียดนาม กรมพัฒนาวิสาหกิจ (กระทรวงการวางแผนและการลงทุน) 2566

(2) ดู: รายงานประจำปีเกี่ยวกับการเปลี่ยนแปลงทางดิจิทัลขององค์กรในเวียดนามในปี 2023: การส่งเสริมการเปลี่ยนแปลงทางดิจิทัล การเปลี่ยนแปลงสีเขียว กรมพัฒนาองค์กร (กระทรวงการวางแผนและการลงทุน) 2024

(3) ดู: รายงานประจำปีเกี่ยวกับการเปลี่ยนแปลงทางดิจิทัลขององค์กรในเวียดนามในปี 2022: ระดับความพร้อมในการเปลี่ยนแปลงทางดิจิทัลขององค์กรในเวียดนาม , tlđd

(4) Delloite: การสำรวจผู้บริโภคชาวเวียดนาม - ความสามารถในการปรับตัวเมื่อเผชิญกับความยากลำบาก ปี 2021

(5) ดู: สำนักงานสถิติแห่งชาติ: Statistical Yearbook, สำนักพิมพ์สถิติ, ฮานอย, 2021

ที่มา: https://tapchicongsan.org.vn/web/guest/nghien-cu/-/2018/1143102/chuyen-doi-so-cua-cac-doanh-nghiep-nganh-ban-le-tai-viet-nam.aspx

การแสดงความคิดเห็น (0)