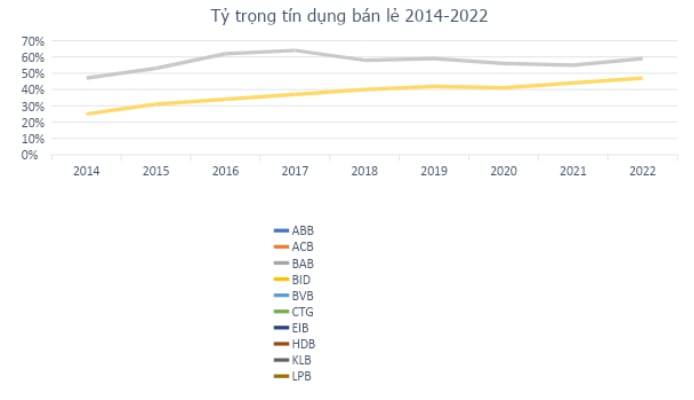

สินเชื่อค้าปลีกเป็นปัจจัยหลักในการเติบโตด้านสินเชื่อในระบบธนาคารของเวียดนามทั้งหมดในช่วงไม่กี่ปีที่ผ่านมา โดยเพิ่มขึ้นจากประมาณ 25% ในปี 2014 มาเป็น 47% ของสินเชื่อคงค้างทั้งหมดภายในสิ้นปี 2022 ด้วยการเพิ่มขึ้นของประชากรวัยหนุ่มสาวและชนชั้นกลาง คาดว่าภาคธนาคารค้าปลีกของเวียดนามในอนาคตจะมีศักยภาพในการพัฒนาอีกมาก ธนาคาร Vietnam Prosperity Joint Stock Commercial Bank ( VPBank ) ตระหนักถึงโอกาสนี้ตั้งแต่เนิ่นๆ ตั้งแต่ปี 2010 เป็นต้นมา และได้ดำเนินการริเริ่มทางกลยุทธ์เพื่อเปลี่ยนมาใช้รูปแบบการธนาคารค้าปลีกสมัยใหม่บนแพลตฟอร์มดิจิทัล โดยเป็นธนาคารผู้บุกเบิกที่ดำเนินตามกลยุทธ์นี้ในเวียดนาม

ที่มา : Fiinpro

กลยุทธ์การธนาคารค้าปลีกของ VPBank

ภายใต้คำปรึกษาอย่างใกล้ชิดจาก McKinsey VPBank ได้นำแบบจำลองธนาคารค้าปลีกสมัยใหม่มาใช้งานพร้อมกรอบการจัดการความเสี่ยงที่เข้มงวด แบบจำลองการให้คะแนนเครดิตขั้นสูง และเน้นอย่างมากที่การประเมินและการอนุมัติ

VPBank ยังเป็นที่รู้จักจากกลยุทธ์ “การครอบคลุมตามกลุ่ม” ที่เป็นเอกลักษณ์ VPBank เป็นธนาคารแห่งเดียวที่ให้บริการลูกค้าทุกกลุ่ม ตั้งแต่ลูกค้าทั่วไป/เกือบทั่วไปผ่านทาง FE Credit ไปจนถึงลูกค้าบุคคล ครัวเรือนธุรกิจ SMEs ไปจนถึงองค์กรขนาดใหญ่ เพื่อให้บริการลูกค้าแต่ละกลุ่มได้ดีที่สุด ธนาคารจึงแบ่งออกเป็นกลุ่มต่างๆ เพื่อมอบโซลูชันทางการเงินเฉพาะทางที่ออกแบบตามความต้องการ เช่น แบรนด์ Prime สำหรับลูกค้ากลุ่มวัยรุ่นที่ชอบความก้าวหน้า แบรนด์ Diamond สำหรับลูกค้ากลุ่ม VIP โดยเฉพาะ ...

ด้วยระบบนิเวศที่ครอบคลุมตั้งแต่บริการด้านธนาคาร ไปจนถึงการประกันภัย การลงทุนในหลักทรัพย์ การบริหารความมั่งคั่ง เทคโนโลยีการเงิน (UBank, Cake, Be, LynkID) เพื่อตอบสนองความต้องการทางการเงินทั้งหมดของลูกค้า ทั้งหมดหมุนรอบกลยุทธ์ Retail Banking ของ VPBank ปัจจุบันบัญชีรายย่อยมีสัดส่วนประมาณ 60% ของพอร์ตสินเชื่อของธนาคาร การเติบโตของสินเชื่อจากรายย่อยจะแตะระดับ 37% ในปี 2565 ในขณะที่สัดส่วนการระดมเงินทุนจากลูกค้ารายบุคคลจะแตะระดับ 50% เช่นกัน นอกจากการหลีกเลี่ยงความเสี่ยงจากการกระจุกตัวแล้ว ยังช่วยให้ธนาคารมีแหล่งรายได้ที่มั่นคงและยั่งยืนมากขึ้น ถึงแม้ว่าจะต้องใช้ความพยายามในการดำเนินธุรกิจมากขึ้นก็ตาม

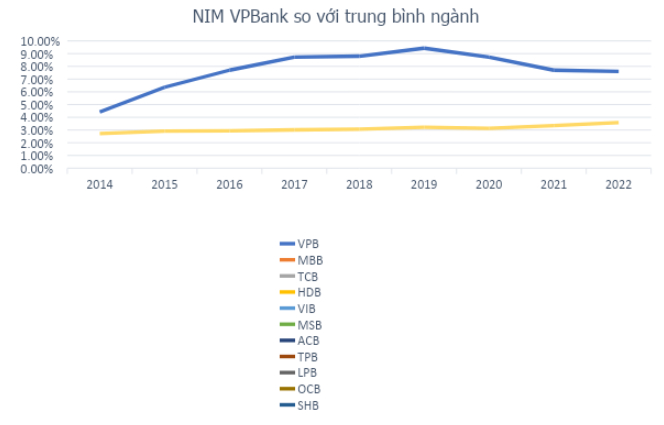

กลยุทธ์นี้ช่วยให้ธนาคารมีฐานลูกค้าที่ใหญ่ที่สุดในอุตสาหกรรมด้วยจำนวน 24 ล้านคน หมายความว่าชาวเวียดนาม 1 ใน 4 จะเป็นลูกค้าของ VPBank ตัวเลขนี้เพิ่มขึ้น 2.4 เท่าในช่วงปี 2560-2565 เน้นย้ำถึงความพยายามของ VPBank ในการขยายระบบนิเวศน์ แต่ก็ไม่สามารถบดบังข้อเท็จจริงที่ว่า VPBank เป็นธนาคารที่ดีที่สุดในกลุ่มที่มีความเสี่ยงสูง แต่ในขณะเดียวกันก็คาดว่าจะสร้างแรงผลักดันที่แข็งแกร่งยิ่งขึ้น เช่น สินเชื่อผู้บริโภคอีกด้วย แม้จะมีความมั่นคงในกลยุทธ์ "การครอบคลุมตามกลุ่ม" แต่ก็ปฏิเสธไม่ได้ว่าแรงผลักดันจากสองกลุ่มยุทธศาสตร์ ได้แก่ KHCN และ SME ได้ช่วยให้ผลการดำเนินงานและกำไรของ VPBank สร้างสถิติที่น่าประทับใจ อัตราการเติบโตต่อปีแบบทบต้น (CAGR) ของกำไรก่อนหักภาษีของ VPBank ในช่วงปี 2559-2565 อยู่ที่ 28% ต่อปี ดัชนี NIM ที่ 7.61% อยู่ในอันดับที่ 1 ของระบบโดยรวม ในขณะที่ผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) ยังคงอยู่ในระดับสูงที่แตะระดับ 17.82% (ปี 2565) ภายใต้เงื่อนไขที่ส่วนของผู้ถือหุ้นมีการพัฒนาอย่างก้าวกระโดดในช่วงปี 2559-2565 (การเติบโต CAGR ที่ 35%/ปี)

ที่มา : Fiinpro

เมื่อตัวบ่งชี้ประสิทธิภาพอยู่ที่จุดสูงสุดของระบบแล้ว คำถามก็คือ อะไรเป็นพื้นฐานที่จะช่วยให้ VPBank เติบโตได้รวดเร็วและแข็งแกร่งยิ่งขึ้นเพื่อให้บรรลุกลยุทธ์อันทะเยอทะยานในปี 2022-2026 ได้? กุญแจสำคัญของคำถามนี้คือพันธมิตรทางยุทธศาสตร์ในการทำข้อตกลงประวัติศาสตร์มูลค่าเกือบ 36,000 พันล้านดองที่ VPBank บรรลุข้อตกลงที่จะขายเงินทุนร้อยละ 15 ในช่วงปลายเดือนมีนาคม นั่นคือธนาคาร SMBC

VPBank และ SMBC: เมื่อเรากลับบ้านด้วยกัน

SMBC ไม่ใช่ “คนแปลกหน้า” ในตลาดการเงินและการธนาคารของเวียดนาม ธนาคารได้ลงทุนใน Eximbank ตั้งแต่ปี 2550 และเพิ่งขายหุ้นเพื่อเข้าสู่ข้อตกลงความร่วมมือเชิงกลยุทธ์กับ VPBank SMBC เป็นส่วนหนึ่งของ SMFG ซึ่งเป็นกลุ่มที่ใหญ่เป็นอันดับสองของญี่ปุ่นในแง่ของสินทรัพย์รวมกว่า 2.1 ล้านล้านเหรียญสหรัฐ โดยนำประสบการณ์และความเชี่ยวชาญในภาคการเงินมาด้วยกลยุทธ์การขยายตัวหลายชั้นเพื่อใช้ประโยชน์จากศักยภาพการเติบโตของตลาดเกิดใหม่ในเอเชีย

สำหรับ VPBank ธนาคารดำเนินกลยุทธ์ธนาคารค้าปลีกที่มีขอบเขตครอบคลุม โดยเป็นผู้นำในกลุ่มสินเชื่อผู้บริโภคที่สามารถสร้างกระแสที่แข็งแกร่งได้ นี่เป็นกลยุทธ์ที่สมเหตุสมผลมากในบริบทของสินเชื่อค้าปลีกโดยทั่วไป ซึ่งสินเชื่อเพื่อการบริโภคเป็นแรงกระตุ้นการเติบโตของสินเชื่อของทั้งระบบมาหลายปีแล้ว โดยมีอัตรากำไรที่สูงและการกระจายความเสี่ยงที่น่าดึงดูด ในปัจจุบันตลาดนี้ยังคงมีศักยภาพในการพัฒนาอีกมาก และไม่ใช่เวลาที่จะระมัดระวังการเติบโตเหมือนตอนที่ตลาดอิ่มตัวแล้ว

วิสัยทัศน์นี้ได้รับการแบ่งปันโดยธนาคาร SMBC เมื่อตั้งแต่กลางปี 2021 บริษัทในเครือของธนาคารแห่งนี้ได้เข้าซื้อหุ้น 49% ของทุนของ FE Credit ในข้อตกลงมูลค่า 1.4 พันล้านดอลลาร์ ซึ่งปูทางไปสู่ข้อตกลงความร่วมมือประวัติศาสตร์ล่าสุดในอุตสาหกรรมการธนาคาร (ในแง่ของมูลค่าข้อตกลง) นอกเหนือไปจากการเพิ่มทุนหรือการแบ่งปันประสบการณ์และความรู้จากกลุ่มการเงินชั้นนำนี้ ข้อตกลงนี้ยังคาดหวังที่จะเกิดความเข้าใจและวิสัยทัศน์ร่วมกันของฝ่ายต่างๆ ที่มีประสบการณ์ในตลาดการเงินและการธนาคารของเวียดนาม รวมถึงประสบการณ์ในการค้นหาหุ้นส่วนทางยุทธศาสตร์ที่มี "แนวคิดเหมือนกัน" ค้นหาเสียงที่เป็นหนึ่งเดียวกันเพื่อตกลงที่จะพัฒนาไปพร้อมกันและก้าวไปข้างหน้าบนเส้นทางยาวไกลข้างหน้า

ดังนั้นจะเห็นได้ว่าด้วยความน่าดึงดูดใจดังกล่าว ธนาคารจะมุ่งเน้นพัฒนา “พาย” ค้าปลีกที่มีศักยภาพในอนาคตอันใกล้นี้ โดยเฉพาะอย่างยิ่ง ธนาคารที่มีความได้เปรียบในการเป็นผู้นำและมีอัตราการค้าปลีกสูง จะได้รับประโยชน์โดยเฉพาะ VPBank ที่มีการคุ้มครองสูงและฐานลูกค้าชั้นนำ พร้อมด้วยพันธมิตรทางยุทธศาสตร์ที่เข้าใจและแบ่งปัน มีรากฐานที่มั่นคงเพื่อบรรลุวิสัยทัศน์ในการเป็นหนึ่งใน 3 ธนาคารที่ใหญ่ที่สุดของเวียดนาม และ 100 ธนาคารที่ใหญ่ที่สุดของเอเชีย โดยนำผลอันหอมหวานมาสู่ผู้ถือหุ้นที่มั่นคงของธนาคาร

แหล่งที่มา

![[ภาพ] เลขาธิการโตลัม ทำงานร่วมกับคณะกรรมการนโยบายและยุทธศาสตร์กลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[ภาพ] นักเรียนชั้น ม.6 กล่าวอำลาพิธีปิด เตรียมพร้อมก้าวสู่เส้นทางใหม่](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/42ac3d300d214e7b8db4a03feeed3f6a)

![[ภาพถ่าย] ผู้นำเวียดนามและฮังการีเข้าร่วมพิธีเปิดนิทรรศการโดยช่างภาพ Bozoky Dezso](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/b478be84f13042aebc74e077c4756e4b)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ต้อนรับคณะผู้แทนจากสองพรรคของสภาผู้แทนราษฎรสหรัฐ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

การแสดงความคิดเห็น (0)