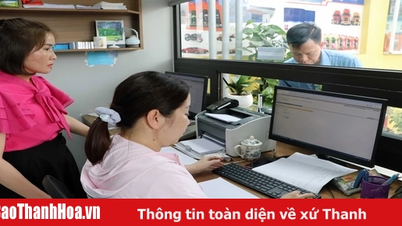

บริษัท Tung An Import Export จำกัด (เขต Quang Tien เมือง Sam Son) ได้รับเงินกู้จากธนาคารเพื่อขยายการผลิตและธุรกิจอย่างมีประสิทธิภาพ

การดำเนินการตามนโยบายสนับสนุนต่างๆ เช่น การผ่อนปรนหนี้ การปรับโครงสร้างการชำระหนี้ การลดอัตราดอกเบี้ยเงินกู้... อย่างทันท่วงทีโดยระบบธนาคารในจังหวัดต่างๆ มีส่วนช่วยให้ภาคธุรกิจเอาชนะความยากลำบาก และขยายการผลิตและธุรกิจได้อย่างมีนัยสำคัญ ตัวอย่างทั่วไปคือ บริษัท Tung An Import Export จำกัด ในเขต Quang Tien (เมือง Sam Son) ที่ดำเนินกิจการในด้านวัสดุก่อสร้าง นางสาวเหงียน ถิ เหวิน ดุง กรรมการบริษัท กล่าวว่า “บริษัทต่างๆ มักต้องกู้ยืมเงินจากธนาคารเพื่อตอบสนองความต้องการในการนำเข้าสินค้า การขยายคลังสินค้า การลงทุนในยานพาหนะ รวมถึงการทำธุรกรรมและการชำระเงินในระยะสั้น เนื่องจากบริษัทอยู่ในกลุ่มสินเชื่อที่ให้ความสำคัญเป็นพิเศษ บริษัทจึงได้รับการลดอัตราดอกเบี้ยเงินกู้ จากสาขาซัมเซินของธนาคารเวียตติน ช่วยให้เราประหยัดต้นทุน ลดราคา และช่วยส่งเสริมการผลิตและธุรกิจ ตลอดจนตอบสนองความต้องการของตลาด”

เป็นที่ทราบกันดีว่าเพื่อกระตุ้นการผลิตและการบริโภค ตั้งแต่เดือนแรกของปี ธนาคารเวียตนามสาขาซัมซอนได้นำโปรแกรมสินเชื่อมากมายที่มีอัตราดอกเบี้ยพิเศษสำหรับบริษัทนำเข้า-ส่งออก บริษัท FDI บริษัทขนาดกลางและขนาดย่อม หรือสินเชื่อที่ให้ความสำคัญเป็นพิเศษสำหรับภาคส่วนอื่นๆ เช่น เกษตรกรรม ในชนบท อุตสาหกรรมไฮเทค... มาใช้ตั้งแต่นั้นเป็นต้นมา ธนาคารยังได้มุ่งมั่นที่จะให้ข้อมูลที่โปร่งใส ลดต้นทุน และปรับลดกำไรเพื่อลดอัตราดอกเบี้ยเงินกู้ นายทราน ดึ๊ก ติงห์ กรรมการ

ธนาคารเวียตตินแบงก์ สาขาซัมซอน กล่าวว่า "เวียตตินแบงก์ได้ออกแพ็คเกจสินเชื่อเพื่อการเติบโตหลายรายการพร้อมอัตราดอกเบี้ยพิเศษ แพ็คเกจสินเชื่อเพื่อการเติบโตสำหรับลูกค้าองค์กรมูลค่า 133,000 พันล้านดอง อัตราดอกเบี้ยเพียง 5 - 6% นอกจากนี้ หน่วยงานยังมีแพ็คเกจสินเชื่อสกุลเงินดอลลาร์สหรัฐ อัตราดอกเบี้ยสูงสุด 5% สินเชื่อระยะกลางและระยะยาว อัตราดอกเบี้ยเพียง 5% นอกจากนี้เรายังจัดทำโปรแกรมลดอัตราดอกเบี้ยสำหรับประเภทธุรกิจ กลุ่มลูกค้าในภาคการผลิตและธุรกิจ โดยเสนอแพ็คเกจจูงใจที่น่าดึงดูดเพื่อสร้างเงื่อนไขในการส่งเสริมการเติบโตทางธุรกิจ"

ณ สิ้นเดือนพฤษภาคม พ.ศ. 2568 คาดว่ายอดระดมสินเชื่อรวมของจังหวัดจะอยู่ที่ 203,623 พันล้านดอง เพิ่มขึ้น 9.23% จากต้นปี ยอดคงค้างสินเชื่อรวมอยู่ที่ประมาณ 237,773 พันล้านดอง ทั้งจังหวัดมีบริษัทมากกว่า 4,700 แห่งที่มีความสัมพันธ์ทางสินเชื่อกับธนาคาร โดยมีหนี้ค้างชำระมากกว่า 62,000 พันล้านดอง ในการดำเนินงานโครงการพัฒนา เศรษฐกิจ และสังคมของส่วนกลางและจังหวัด ธนาคารพาณิชย์และสถาบันสินเชื่อในจังหวัดได้ดำเนินการโครงการสินเชื่อเฉพาะมากมายสำหรับวิสาหกิจ เช่น การปล่อยสินเชื่อเพื่อการพัฒนาการเกษตรและชนบทตามพระราชกฤษฎีกาฉบับที่ 55/2015/ND-CP ของรัฐบาล โดยมีวิสาหกิจ บุคคล และครัวเรือนการผลิตนับพันรายกู้ยืมทุน การปล่อยสินเชื่อให้กับ 5 ภาคส่วนที่สำคัญ โดยมียอดสินเชื่อคงค้างมากกว่า 96,460 พันล้านดอง... ธนาคารแห่งรัฐภาค 7 ได้กำกับดูแลสถาบันสินเชื่อในพื้นที่อย่างแข็งขันให้ดำเนินการปฏิรูปการบริหารและลดความซับซ้อนของขั้นตอนการให้สินเชื่อ เสริมสร้างการประยุกต์ใช้เทคโนโลยีสารสนเทศ การเปลี่ยนแปลงทางดิจิทัล และการลดต้นทุน เพื่อสร้างช่องทางในการลดอัตราดอกเบี้ยเงินกู้เพื่อสนับสนุนธุรกิจ พร้อมกันนี้ ลงทุนในการอัพเกรดโครงสร้างพื้นฐาน การกระจายผลิตภัณฑ์และบริการธนาคารให้หลากหลายเพื่อให้เหมาะกับกลุ่มลูกค้า ตลาด ประเภท และการผลิต และความต้องการทางธุรกิจขององค์กร ดำเนินการตามโปรแกรมการเชื่อมโยงธุรกิจธนาคารและธุรกิจอย่างเชิงรุกในรูปแบบที่เหมาะสม จากนั้นเข้าใจและมีโซลูชั่นที่ทันท่วงทีเพื่อขจัดความยากลำบากให้กับธุรกิจ...

ในปี 2568 ธนาคารกลางภาค 7 กำหนดเป้าหมายการเติบโตของสินเชื่อในพื้นที่ประมาณ 15 - 16% พร้อมปรับตามความเหมาะสมตามพัฒนาการและสถานการณ์จริง อัตราส่วนหนี้สูญและหนี้เกินกำหนดชำระยังคงอยู่ต่ำกว่า 2% ของหนี้ค้างชำระทั้งหมด เพื่อบรรลุเป้าหมายดังกล่าว สถาบันสินเชื่อกำลังนำโซลูชั่นมาใช้เพื่ออำนวยความสะดวกให้บุคคลและธุรกิจต่าง ๆ สามารถเข้าถึงสินเชื่อจากธนาคารได้ การเติบโตของสินเชื่อที่ปลอดภัยและมีประสิทธิภาพโดยมุ่งเน้นทุนไปที่การผลิตและภาคส่วนที่มีความสำคัญ โดยกำกับดูแลการไหลเวียนของสินเชื่อเข้าสู่ภาคการผลิตและภาคธุรกิจ ภาคส่วนที่สำคัญ โครงการ แผนสินเชื่อที่มีความเป็นไปได้ รัฐวิสาหกิจ โครงการที่นำวิทยาศาสตร์และเทคโนโลยีขั้นสูงมาใช้ในการผลิต วิสาหกิจที่ผลิตตามห่วงโซ่คุณค่า การนำเทคโนโลยีขั้นสูงมาใช้ในการผลิตทางการเกษตร การผลิตทางการเกษตรที่สะอาด วิสาหกิจเริ่มต้น วิสาหกิจขนาดกลางและขนาดย่อม พร้อมกันนี้ ให้ดำเนินการตามโปรแกรมเชื่อมโยงธนาคารและธุรกิจต่างๆ ได้อย่างมีประสิทธิภาพ โดยสถาบันสินเชื่อบนพื้นฐานของความสามารถทางการเงิน ใช้อัตราดอกเบี้ยเงินกู้ที่เหมาะสม ลดต้นทุนการดำเนินงาน ปรับปรุงประสิทธิภาพทางธุรกิจให้มีเงื่อนไขในการลดอัตราดอกเบี้ยเงินกู้ เพื่อแบ่งเบาภาระความเดือดร้อนให้กับลูกค้า

บทความและภาพ : มินห์ ฮา

ที่มา: https://baothanhhoa.vn/dong-hanh-ho-tro-doanh-nghiep-phat-trien-san-xuat-kinh-doanh-250276.htm

![[ภาพ] คณะนักข่าวจากสมาคมนักข่าวเวียดนามจำนวน 100 คน เยี่ยมเยียนทหารและประชาชนในเขตเกาะ Truong Sa](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/30/0984a986227d4e988177f560d2e1563e)

![[ภาพ] นักข่าวหลั่งน้ำตาในพิธีรำลึกทหารที่เสียชีวิตในกาจมา](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/30/9454613a55c54c16bf8c0efa51883456)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เข้าร่วมงาน "การเปลี่ยนแปลงทางดิจิทัลของอุตสาหกรรมธนาคารภายในปี 2025"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/29/0e34cc7261d74e26b7f87cadff763eae)

การแสดงความคิดเห็น (0)