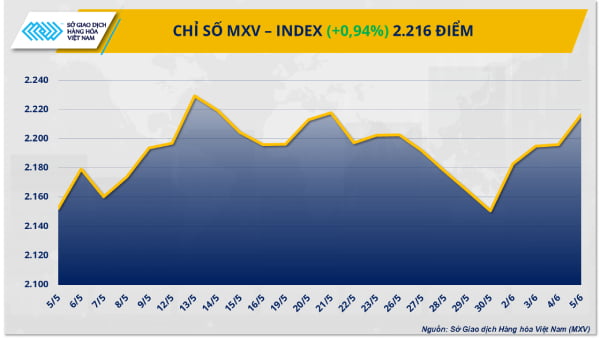

จากข้อมูลของตลาดสินค้าโภคภัณฑ์เวียดนาม (MXV) ดัชนี MXV เพิ่มขึ้นอย่างรวดเร็ว 3.6% สู่ระดับ 2,228 จุด หลังจากเพิ่มขึ้นติดต่อกัน 5 เซสชัน กระแสเงินสดจากการลงทุนที่ไหลกลับเข้าสู่ตลาดวัตถุดิบนั้นชัดเจน โดยเฉพาะในกลุ่มพลังงาน ซึ่งสินค้าโภคภัณฑ์ทั้ง 5 รายการมีอัตราเพิ่มขึ้นอย่างน่าประทับใจที่ 5-6% ดัชนีพลังงาน MXV ซึ่งแสดงถึงความผันผวนของราคาในกลุ่มเพิ่มขึ้นมากกว่า 6% กลายเป็นแรงผลักดันหลักเบื้องหลังการฟื้นตัวโดยรวมของตลาดโดยรวม

ตรงกันข้ามกับกลุ่มพลังงานที่ปรับตัวเพิ่มขึ้น ราคาน้ำตาลในตลาดวัตถุดิบอุตสาหกรรมยังคงลดลงอย่างรวดเร็ว ถือเป็นการลดลงติดต่อกันเป็นสัปดาห์ที่ 4

ราคาน้ำมันดิบเพิ่มขึ้นแม้การผลิตของกลุ่ม OPEC+ จะเพิ่มขึ้น

อำนาจซื้อครอบงำตลาดพลังงานอย่างชัดเจนในช่วงสัปดาห์การซื้อขายระหว่างวันที่ 2 ถึง 6 มิถุนายน ราคาของน้ำมันดิบเบรนท์เพิ่มขึ้น 5.88% เมื่อเทียบกับสัปดาห์ก่อนหน้า แตะที่ 66.47 ดอลลาร์ต่อบาร์เรล ขณะที่ราคาน้ำมันดิบดับเบิลยูทีไอเพิ่มขึ้น 6.23% แตะที่ 64.58 ดอลลาร์ต่อบาร์เรล การเพิ่มขึ้นนี้เกิดขึ้นแม้ว่านักลงทุนจะมีความกังวลเกี่ยวกับการที่กลุ่มโอเปก+ ประกาศว่าจะเพิ่มการผลิตต่อไป

โดยเฉพาะอย่างยิ่งในการประชุมเมื่อวันที่ 31 พฤษภาคมระหว่างประเทศสำคัญ 8 ประเทศในกลุ่ม OPEC+ ได้ประกาศอย่างเป็นทางการว่าจะเพิ่มการผลิต 411,000 บาร์เรลต่อวันในเดือนกรกฎาคม ซึ่งถือเป็นเดือนที่สามติดต่อกันที่กลุ่มได้เพิ่มอุปทาน การเคลื่อนไหวดังกล่าวคาดว่าจะกดดันให้ราคาน้ำมันลดลง เนื่องจากมีความเสี่ยงที่อุปทานจะล้นตลาดทั่วโลก

อย่างไรก็ตาม พัฒนาการของตลาดไม่ได้สะท้อนความกังวลเหล่านี้อย่างครบถ้วน ในช่วงการซื้อขายแรกของสัปดาห์ ราคาน้ำมันไม่เพียงแต่ไม่ลดลงอย่างรวดเร็ว แต่ยังเพิ่มขึ้นเกือบ 3% สำหรับสินค้าโภคภัณฑ์หลักทั้งสองประเภท ตามการวิเคราะห์ของผู้เชี่ยวชาญ สาเหตุมาจากการคาดการณ์ก่อนหน้านี้ของตลาดว่าการผลิตจะเพิ่มขึ้นมากกว่านี้ ในขณะที่ความเป็นจริงไม่ได้เกินความคาดหมาย

ปัจจัย ทางภูมิรัฐศาสตร์ และความกังวลเกี่ยวกับปัญหาการหยุดชะงักของอุปทานจากแคนาดาและเวเนซุเอลาก็มีส่วนทำให้เกิดแรงกดดันด้านการซื้อเช่นกัน สถาบันการเงินรายใหญ่ เช่น Barclays และ Goldman Sachs กล่าวว่า OPEC+ อาจยังคงเพิ่มการผลิตในเดือนสิงหาคม เนื่องจากความต้องการน้ำมันมีแนวโน้มเพิ่มขึ้นในช่วงฤดูร้อน โดยเฉพาะในตลาดสหรัฐฯ

ข้อมูลจากสหรัฐฯ ยังสนับสนุนแนวโน้มขาขึ้นของราคาน้ำมัน โดยเฉพาะอย่างยิ่งข้อมูลจากสถาบันปิโตรเลียมแห่งอเมริกา (API) แสดงให้เห็นว่าปริมาณน้ำมันดิบเชิงพาณิชย์ของประเทศลดลง 3.3 ล้านบาร์เรลในสัปดาห์ที่สิ้นสุดวันที่ 30 พฤษภาคม ขณะเดียวกัน สำนักงานสารสนเทศด้านพลังงานของสหรัฐฯ (EIA) บันทึกปริมาณลดลงอย่างรวดเร็ว โดยสูงถึง 4.3 ล้านบาร์เรล ตัวเลขทั้งสองนี้เกินความคาดหมายของตลาดในเบื้องต้นมาก ซึ่งอยู่ที่ประมาณ 1 ล้านบาร์เรลเท่านั้น

นอกจากนี้ S&P Global เพิ่งเผยแพร่ดัชนี PMI ที่สำคัญของ เศรษฐกิจ สหรัฐฯ ชุดหนึ่งในเดือนพฤษภาคม ซึ่งแสดงสัญญาณเชิงบวกของการฟื้นตัว ดัชนี PMI ทั้งสามของภาคการผลิต ภาคบริการ และภาคส่วนผสมปรับตัวเพิ่มขึ้น โดยดัชนี PMI ของภาคบริการและดัชนี PMI รวมนั้นเกินความคาดหมายของตลาดอย่างมาก สะท้อนถึงการปรับปรุงที่ชัดเจนของภาคบริการและเศรษฐกิจโดยรวม ในเวลาเดียวกัน ดุลการค้าของสหรัฐฯ ก็มีการเปลี่ยนแปลงในเชิงบวกเช่นกัน โดยการขาดดุลการค้าในเดือนเมษายนลดลงมากกว่าครึ่งหนึ่งเมื่อเทียบกับเดือนก่อนหน้า

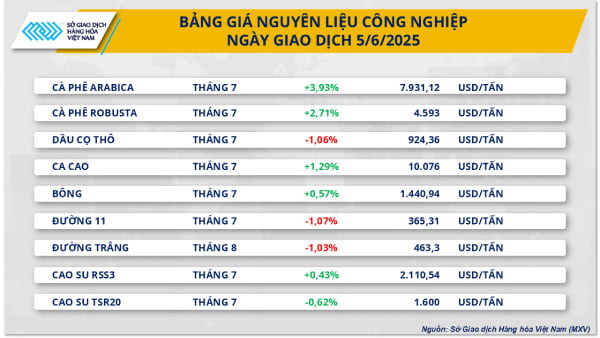

ราคาน้ำตาลยังคงลดลงจากแรงกดดันอุปทานล้นตลาด

ในทางกลับกัน วัตถุดิบในอุตสาหกรรมยังคงเผชิญกับแรงกดดันด้านราคาลดลง ราคาน้ำตาลปรับตัวลดลงติดต่อกันเป็นสัปดาห์ที่ 4 เนื่องมาจากอุปทานล้นตลาดและความต้องการที่ลดลง

โดยราคาน้ำตาลทรายขาวลดลง 3.28% เมื่อเทียบกับสิ้นสัปดาห์ อยู่ที่ 363 เหรียญสหรัฐฯ ต่อตัน ต่ำสุดในรอบเกือบ 4 ปี ส่วนราคาน้ำตาลทรายขาวลดลง 2.28% อยู่ที่ 465 เหรียญสหรัฐฯ ต่อตัน

ตามรายงานอุปทานและอุปสงค์น้ำตาลทั่วโลกสำหรับปีการเพาะปลูก 2025-2026 ที่เผยแพร่โดยกระทรวง เกษตร ของสหรัฐอเมริกา (USDA) คาดว่าส่วนเกินของน้ำตาลทั่วโลกจะเพิ่มขึ้นมากกว่าสองเท่าเป็น 11.4 ล้านตันเมื่อเทียบกับปีการเพาะปลูกก่อนหน้า การเพิ่มขึ้นนี้ส่วนใหญ่มาจากผลผลิตที่มั่นคงในประเทศผู้ผลิตหลัก เช่น บราซิล ไทย จีน และประเทศอื่นๆ อีกหลายประเทศ โดยเฉพาะอย่างยิ่งผลผลิตน้ำตาลของอินเดียเติบโตขึ้นอย่างน่าประทับใจถึง 25% ซึ่งต้องขอบคุณสภาพอากาศที่เอื้ออำนวยและพื้นที่ปลูกอ้อยที่ขยายตัว

ขณะเดียวกัน การส่งออกน้ำตาลของบราซิลยังคงแข็งแกร่ง โดยจำนวนเรือที่รอขนน้ำตาลเพิ่มขึ้นจาก 85 ลำเป็น 88 ลำในสัปดาห์ที่สิ้นสุดวันที่ 4 มิถุนายน อย่างไรก็ตาม การส่งออกน้ำตาลทั้งหมดของประเทศในเดือนพฤษภาคมอยู่ที่เพียง 2.25 ล้านตัน ลดลง 19.6% จากช่วงเดียวกันของปีก่อน สาเหตุหลักคือสภาพอากาศที่ฝนตกตั้งแต่ปลายเดือนเมษายนถึงต้นเดือนพฤษภาคม ทำให้การเก็บเกี่ยวและการส่งออกล่าช้า

ในด้านสภาพอากาศ ตลาดยังคงได้รับอิทธิพลจากลมมรสุมที่พัดมาเร็วกว่าปกติในอินเดีย ซึ่งทำให้มีการคาดการณ์ในแง่บวกมากขึ้นสำหรับผลผลิตอ้อยที่จะมาถึงในประเทศนี้และประเทศอื่นๆ ในเอเชียตะวันออกเฉียงใต้ อย่างไรก็ตาม ลมมรสุมถูกระงับมาเป็นเวลาหนึ่งสัปดาห์ที่ผ่านมา และคาดว่าจะกลับมาอีกครั้งในสัปดาห์หน้า ทำให้ตลาดน้ำตาลต้องเผชิญกับปัจจัยที่คาดเดาไม่ได้หลายประการ

ที่มา: https://doanhnghiepvn.vn/kinh-te/ดงเทียน-ดาอู-ตู-โทร-ไล-ทิ-ตรุง-ฮัง-ฮัว-เดอะ-จิโออิ/20250609101147897

การแสดงความคิดเห็น (0)