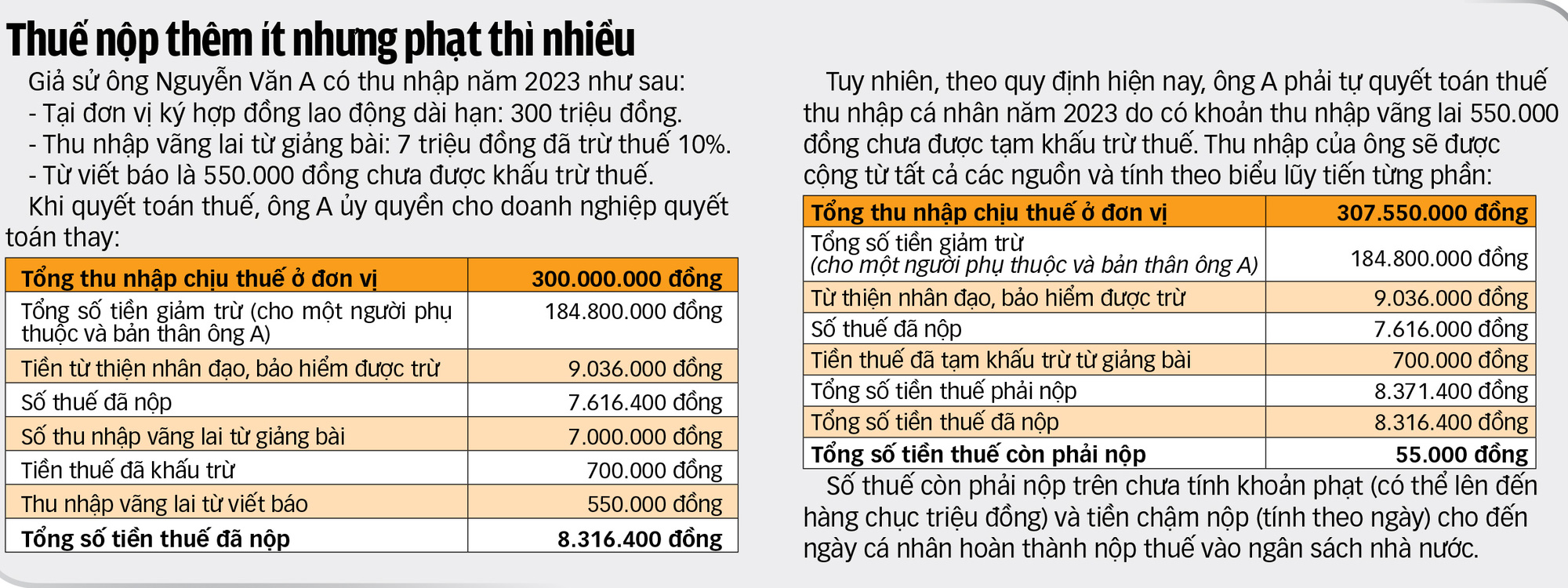

คนจำนวนมากที่มีรายได้น้อยและไม่สม่ำเสมอได้รับหนังสือแจ้งให้ยื่นแบบแสดงรายการภาษีเพิ่มเติม และต้องเสียค่าปรับ ค่าธรรมเนียม และค่าดำเนินการล่าช้าจำนวนมาก

ประชาชนและธุรกิจต่างๆ ชำระภาษีที่กรมสรรพากรนครโฮจิมินห์ - ภาพ: TTD

เราจะหลีกเลี่ยงเรื่องนี้ได้อย่างไร?

ร้องไห้เพราะรายได้น้อยนิดแค่ไม่กี่แสนดองต่อเดือน

มีความคืบหน้าใหม่เกิดขึ้นในกรณีของนาย LTH พนักงานของสาขาธนาคารขนาดใหญ่แห่งหนึ่งใน จังหวัดกวางงาย เนื่องจากหน่วยงานที่เขาร่วมงานด้วยไม่ได้หักภาษีจากเงินเดือนจำนวนเล็กน้อย (เงินเดือนหนึ่ง 3.3 ล้านดงต่อปี อีกเงินเดือนหนึ่งเพียง 300,000 ดงต่อปี) เขาจึงถูกปรับและเรียกเก็บค่าปรับล่าช้ารวมเป็นเงิน 20.7 ล้านดงจากหน่วยงานสรรพากร

นาย LTH ให้สัมภาษณ์กับหนังสือพิมพ์ Tuoi Tre ว่า เมื่อเร็ว ๆ นี้ หน่วยงานสรรพากรได้ส่งหนังสือแจ้งขอคำชี้แจง ข้อมูล และเอกสารเพิ่มเติม เนื่องจากพบว่าเขามีแหล่งรายได้หลายแหล่ง ทำให้ต้องเสียภาษีเพิ่มขึ้น

กรมสรรพากรจังหวัดกวางงายระบุว่า ตาม พระราชกฤษฎีกา ฉบับที่ 126 นายฮ. มีหน้าที่ต้องชำระภาษีด้วยตนเอง แต่เนื่องจากนายแอลทีเอชยังไม่ได้ดำเนินการดังกล่าว หน่วยงานสรรพากรจึงขอคำชี้แจงจากนายฮ.

ในช่วงปลายเดือนตุลาคม นาย LTH ได้ยื่นคำชี้แจงเป็นลายลักษณ์อักษรระบุว่า เขาไม่ทราบเกี่ยวกับระเบียบดังกล่าว และคิดว่ารายได้ต่อเดือนของเขาที่ได้รับจากบริษัทหลักทรัพย์ AIS นั้นอยู่ในหมวดหมู่ที่ต่ำกว่า 2 ล้านดง (โดยเฉพาะอย่างยิ่ง เพียงไม่กี่พันถึงไม่กี่แสนดงต่อเดือน) ซึ่งน้อยเกินไปที่จะได้รับการหักลดหย่อนภาษีเงินได้บุคคลธรรมดา 10%

นาย LTH ยังได้ส่งจดหมายไปยังบริษัทหลักทรัพย์ AIS เพื่อสอบถามว่าเหตุใดจึงไม่หักภาษี 10% ก่อนจ่ายเงินให้เขา บริษัทหลักทรัพย์อ้างถึงข้อ 1 มาตรา 25 หนังสือเวียน 111 ของ กระทรวงการคลัง เพื่อยืนยันว่าบริษัทไม่มีสิทธิ์หักภาษีจากรายได้ที่ต่ำกว่า 2 ล้านดองต่อเดือน

"ผมยืนยันว่าผมไม่ได้จงใจหลีกเลี่ยงภาษีจากรายได้เล็กน้อยที่ไม่สำคัญ เพราะผมจ่ายภาษีเงินได้บุคคลธรรมดาประมาณ 40-60 ล้านดองต่อปีที่ธนาคารที่ผมทำงานอยู่"

นาย LTH กล่าวว่า "ในฐานะพลเมืองที่ปฏิบัติตามกฎหมายและเสียภาษีตามข้อกำหนดมาโดยตลอด ผมขอเรียนด้วยความเคารพว่า กระทรวงการคลัง กรมสรรพากร และสำนักงานสรรพากรจังหวัดกวางงาย โปรดช่วยเหลือผมในการชำระภาษีส่วนที่เหลือจากรายได้ที่เกิดขึ้นโดยไม่คาดคิดซึ่งยังไม่ได้หักภาษี ณ ที่จ่าย 10% (10% ของรายได้ ณ วันที่เริ่มใช้ระบบภาษีในปี 2022 และ 2023) แทนที่จะคำนวณจากรายได้รวมตามตารางอัตราภาษีแบบก้าวหน้า ซึ่งไม่เป็นประโยชน์ต่อผู้เสียภาษี"

อย่างไรก็ตาม ในคำตอบของกรมสรรพากรจังหวัดกวางงายระบุว่า ไม่มีเหตุผลใดที่จะอนุญาตให้เขาจ่ายภาษีส่วนที่เหลือเฉพาะรายได้ที่เกิดขึ้นโดยบังเอิญซึ่งไม่ได้ถูกหักลดหย่อนภาษี 10% ตามที่เขาร้องขอ กรมสรรพากรต้องการให้เขาปฏิบัติตามระเบียบ ซึ่งหมายความว่าเขาต้องรวมรายได้ทั้งหมดและคำนวณตามตารางอัตราภาษีแบบก้าวหน้า และชำระค่าปรับสำหรับการชำระล่าช้าตามที่กล่าวไว้ข้างต้น

ใครมีสิทธิ์ยื่นแบบแสดงรายการภาษี?

ตามพระราชกฤษฎีกาฉบับที่ 126 ปี 2020 บุคคลจะต้องมีแหล่งรายได้จากสัญญาจ้างงานที่มีระยะเวลา 3 เดือนขึ้นไปกับนิติบุคคล และต้องทำงานอยู่กับนิติบุคคลนั้นจริงในขณะที่ยื่นภาษีเงินได้บุคคลธรรมดา

นอกจากนี้ บุคคลที่มีรายได้จากสัญญาจ้างงานระยะเวลา 3 เดือนขึ้นไป และมีรายได้เสริมจากแหล่งอื่น ๆ เฉลี่ยไม่เกิน 10 ล้านดองต่อเดือนตลอดทั้งปี และถูกหักภาษีเงินได้บุคคลธรรมดาในอัตรา 10% ก็มีสิทธิ์ที่จะอนุญาตให้นายจ้างชำระภาษีแทนได้ หากไม่ประสงค์จะชำระด้วยตนเอง

บุคคลที่ไม่เข้าข่ายกรณีที่กล่าวมาข้างต้น ต้องชำระภาษีเงินได้บุคคลธรรมดาโดยตรงกับหน่วยงานสรรพากรเพื่อกำหนดภาระภาษีของตน หากบุคคลใดมอบหมายให้ผู้อื่นชำระภาษีแทนโดยไม่ถูกต้อง หน่วยงานสรรพากรจะตรวจสอบ ยืนยันข้อมูล ดำเนินการให้บุคคลนั้นปฏิบัติตามภาระผูกพัน และเรียกเก็บภาษีตามที่กำหนดไว้

ตามระเบียบข้างต้น หากบริษัทหลักทรัพย์ที่นาย LTH ทำงานร่วมด้วยหักเงิน 10% จากรายได้ที่จ่ายให้เขาในปี 2022 และ 2023 (จำนวน 3.3 ล้านดง/ปี และจำนวน 300,000 ดง/ปี) เขาจะไม่ต้องเสียภาษีค้างชำระ ค่าปรับ หรือค่าธรรมเนียมการจ่ายล่าช้าเป็นจำนวนเงินสูงสุดถึง 20.7 ล้านดง

เรื่องราวของคุณเอชข้างต้นไม่ใช่เรื่องเฉพาะตัวเขา ในความเป็นจริง ผู้เสียภาษีจำนวนมากมีรายได้สามแหล่ง: แหล่งแรกต้องถูกหักภาษี ณ ที่จ่าย แหล่งที่สองต้องถูกหักภาษี ณ ที่จ่าย 10% และแหล่งที่สามมีรายได้น้อยเกินกว่าที่หน่วยงานผู้จ่ายเงินจะหักภาษี ณ ที่จ่ายได้

นางสาวทีเอ็ม (เขตโกวับ นครโฮจิมินห์) กล่าวว่า งานของเธอบางครั้งต้องเข้าร่วมการประชุม และเธอได้รับค่าตอบแทน 300,000 - 500,000 ดงต่อการประชุม

นี่เป็นรายได้ที่ไม่สม่ำเสมอและมีจำนวนเล็กน้อย แต่เมื่อไม่นานมานี้ ขณะตรวจสอบแอปพลิเคชัน eTax Mobile เธอพบว่าบางหน่วยงานได้นำรายได้นี้ไปหักเป็นค่าใช้จ่าย ทำให้เกิดหนี้ภาษีค้างชำระและความเสี่ยงที่จะต้องเสียภาษีย้อนหลัง ค่าปรับ และค่าธรรมเนียมการชำระล่าช้า คล้ายกับกรณีของนาย LTH ซึ่งทำให้เธอวิตกกังวลอย่างมาก

ข้อบังคับดังกล่าวไม่ได้ครอบคลุมประเด็นปัญหาทั้งหมดที่เกิดขึ้นในทางปฏิบัติ

ดร. เหงียน ง็อก ตู ผู้เชี่ยวชาญด้านภาษี ให้สัมภาษณ์กับหนังสือพิมพ์ตุ่ยเตรว่า นโยบายดังกล่าวช่วยอำนวยความสะดวกให้แก่ผู้เสียภาษีและลดภาระงานของเจ้าหน้าที่สรรพากร โดยอนุญาตให้บุคคลที่มีรายได้ชั่วคราวไม่เกิน 10 ล้านดอง สามารถหักภาษีได้ 10%

หากบุคคลใดไม่ประสงค์จะชำระภาษีเงินได้ชั่วคราวนี้ พวกเขาสามารถมอบอำนาจให้นายจ้างชำระแทนได้

อย่างไรก็ตาม นโยบายปัจจุบันยังไม่ครอบคลุมประเด็นปัญหาที่เกิดขึ้นจริงอย่างครบถ้วน เช่น บุคคลจำนวนมากที่มีรายได้ไม่ประจำเพียง 300,000 - 500,000 ดองต่อธุรกรรม ซึ่งลืมแจ้งรายได้ให้ทันเวลา ส่งผลให้ต้องเสียภาษีย้อนหลัง ค่าปรับจากการชำระล่าช้า และค่าปรับทางปกครอง

บุคคลส่วนใหญ่ที่มีรายได้เสริมจากแหล่งอื่น มักเป็นผู้เชี่ยวชาญที่มีคุณวุฒิสูง เช่น อาจารย์มหาวิทยาลัย แพทย์ ทนายความ และนักข่าว ซึ่งได้รับเชิญให้มาใช้ความเชี่ยวชาญของตนในองค์กรภายนอก รายได้หลักของพวกเขามาจากองค์กรที่จ้างงาน ดังนั้นจึงได้ชำระภาษีครบถ้วนแล้ว

"โดยพื้นฐานแล้ว พวกเขาไม่มีเจตนาที่จะหลีกเลี่ยงภาษี แต่รายได้ที่เข้ามาเป็นครั้งคราวนั้นน้อยเกินไป มีเพียงรายได้หนึ่งหรือสองช่องทาง ช่องทางละไม่กี่แสนดองต่อปี"

“ยิ่งไปกว่านั้น ความเป็นจริงก็คือรายได้นี้ บวกกับรายได้เสริมหลังจากหักภาษี 10% แล้ว ส่วนใหญ่ต่ำกว่า 10 ล้านดงต่อเดือน ต่อให้สูงกว่า 10 ล้านดง จำนวนภาษีที่ต้องจ่ายก็ถือว่าน้อยมาก” นายตู กล่าว

เพื่อให้การสนับสนุนอย่างเต็มที่และอำนวยความสะดวกแก่ผู้เสียภาษีรายบุคคลมากยิ่งขึ้น ผู้เชี่ยวชาญด้านภาษีแนะนำให้กระทรวงการคลังออกแนวทางปฏิบัติที่ชัดเจนในเรื่องนี้

หากมีความจำเป็นต้องแก้ไขพระราชกฤษฎีกาหรือกฎหมายเกี่ยวกับการจัดการภาษี กระทรวงการคลังควรเสนอแก้ไขต่อหน่วยงานที่เกี่ยวข้องโดยเร็ว เพื่ออนุญาตให้บุคคลสามารถมอบหมายให้หน่วยงานที่ตนจ่ายเงินชำระภาษีแทนได้ เมื่อมีรายได้เสริมจากแหล่งอื่นเกิน 2 ล้านดง หลังจากหักภาษี 10% แล้ว และรายได้เสริมเฉลี่ยรวมทั้งปีไม่เกิน 10 ล้านดงต่อเดือน

[โฆษณา_2]

ที่มา: https://tuoitre.vn/dung-de-no-thue-nho-bi-truy-thu-to-20241103081101448.htm

![[ภาพ] เลขาธิการและประธานาธิบดีเยี่ยมชมศูนย์ความร่วมมือด้านการประยุกต์ใช้ปัญญาประดิษฐ์ระหว่างจีนและอาเซียน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[ภาพ] นายเจิ่น ทันห์ มัน ประธานสภาแห่งชาติ เข้าร่วมสัมมนาเชิงนโยบายเพื่อส่งเสริมความร่วมมือระหว่างเวียดนามและตุรกี](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

การแสดงความคิดเห็น (0)