จากผลการวิจัยและให้คำปรึกษาด้านตลาดพลังงานของ Wood Mackenzie คาดว่าความต้องการใช้ก๊าซในเวียดนามจะเพิ่มขึ้นโดยเฉลี่ยปีละ 12% และอาจเพิ่มขึ้นถึงสามเท่าภายในช่วงกลางทศวรรษ 2030

ในเช้าวันที่ 5 กันยายน ในงานสัมมนาหัวข้อ "ก๊าซธรรมชาติเหลว (LNG): การส่งเสริมการพัฒนาอย่างยั่งยืนในเวียดนาม" นายโจชัว งู รองประธานฝ่ายเอเชีย แปซิฟิก ของวูด แมคเคนซี กล่าวว่า สาเหตุที่ความต้องการก๊าซในเวียดนามเพิ่มขึ้นนั้นเป็นเพราะเวียดนามกำลังเดินหน้าไปสู่เป้าหมายการปล่อยก๊าซคาร์บอนสุทธิเป็นศูนย์ภายในปี 2050 ตามที่รัฐบาลได้ให้คำมั่นไว้ในการประชุม COP26

อย่างไรก็ตาม เพื่อให้บรรลุพันธสัญญาดังกล่าว เวียดนามต้องมีกลยุทธ์การเปลี่ยนผ่านด้านพลังงานอย่างค่อยเป็นค่อยไป ดังนั้น การเติบโต ทางเศรษฐกิจ ของเวียดนามจึงขึ้นอยู่กับการลงทุนเชิงกลยุทธ์ เช่น โครงสร้างพื้นฐานด้านการเผาขยะ สัญญาซื้อขายก๊าซธรรมชาติเหลว และการปฏิรูปนโยบายที่สำคัญ

โจชัว งู กล่าวว่า การบริโภคก๊าซธรรมชาติของเวียดนามจะเพิ่มขึ้นจาก 8 ล้านตันเทียบเท่าน้ำมัน (Mtoe) ในปี 2020 เป็น 20 ล้านตันเทียบเท่าน้ำมันในปี 2035 ในช่วงการเปลี่ยนแปลงนี้ สัดส่วนการบริโภคถ่านหินจะลดลง 7 ล้านตันเทียบเท่าน้ำมันภายในปี 2050 ที่สำคัญคือ ภาคพลังงานจะยังคงเป็นผู้นำในการบริโภคก๊าซธรรมชาติ โดยคาดการณ์ว่าเชื้อเพลิงชนิดนี้จะมีส่วนช่วยในการผลิตไฟฟ้าทั้งหมดถึง 14% ภายในปี 2030

นอกจากความต้องการก๊าซที่คาดว่าจะเพิ่มขึ้นแล้ว เวียดนามยังเผชิญกับความท้าทายหลายประการในการผลิตภายในประเทศ แหล่งก๊าซที่มีอยู่ซึ่งส่วนใหญ่ตั้งอยู่ในภูมิภาคตะวันออกเฉียงใต้กำลังเข้าสู่ช่วงที่ปริมาณก๊าซลดลง ส่งผลให้ปริมาณก๊าซในประเทศลดลง 25% ในช่วงห้าปีที่ผ่านมา

ด้วยโครงการพัฒนาล่าสุด เช่น การตัดสินใจลงทุนทางการเงิน (FID) สำหรับบล็อก B ในแอ่งมาเลย์ ซึ่งคาดว่าจะเพิ่มการผลิตก๊าซอีก 0.4 พันล้านลูกบาศก์ฟุต (เทียบเท่า 11.3 ล้านลูกบาศก์เมตร) ต่อวันภายในปี 2030 และการก่อสร้างท่อส่งก๊าซจากบล็อกสัญญาแบ่งปันผลผลิตนอกชายฝั่งทูน่า (อินโดนีเซีย) และนาตูน่า คาดการณ์ว่าก๊าซจะถูกขนส่งไปยังเวียดนามตั้งแต่ช่วงปี 2030 เป็นต้นไป ดังนั้น วูด แมคเคนซี จึงคาดการณ์ว่าในอนาคต ปริมาณสำรองก๊าซที่ยังไม่ถูกค้นพบ (Yet-To-Find: YTF) หลังปี 2030 จะกระจายอยู่ทั้งในภาคเหนือและภาคใต้ของเวียดนาม

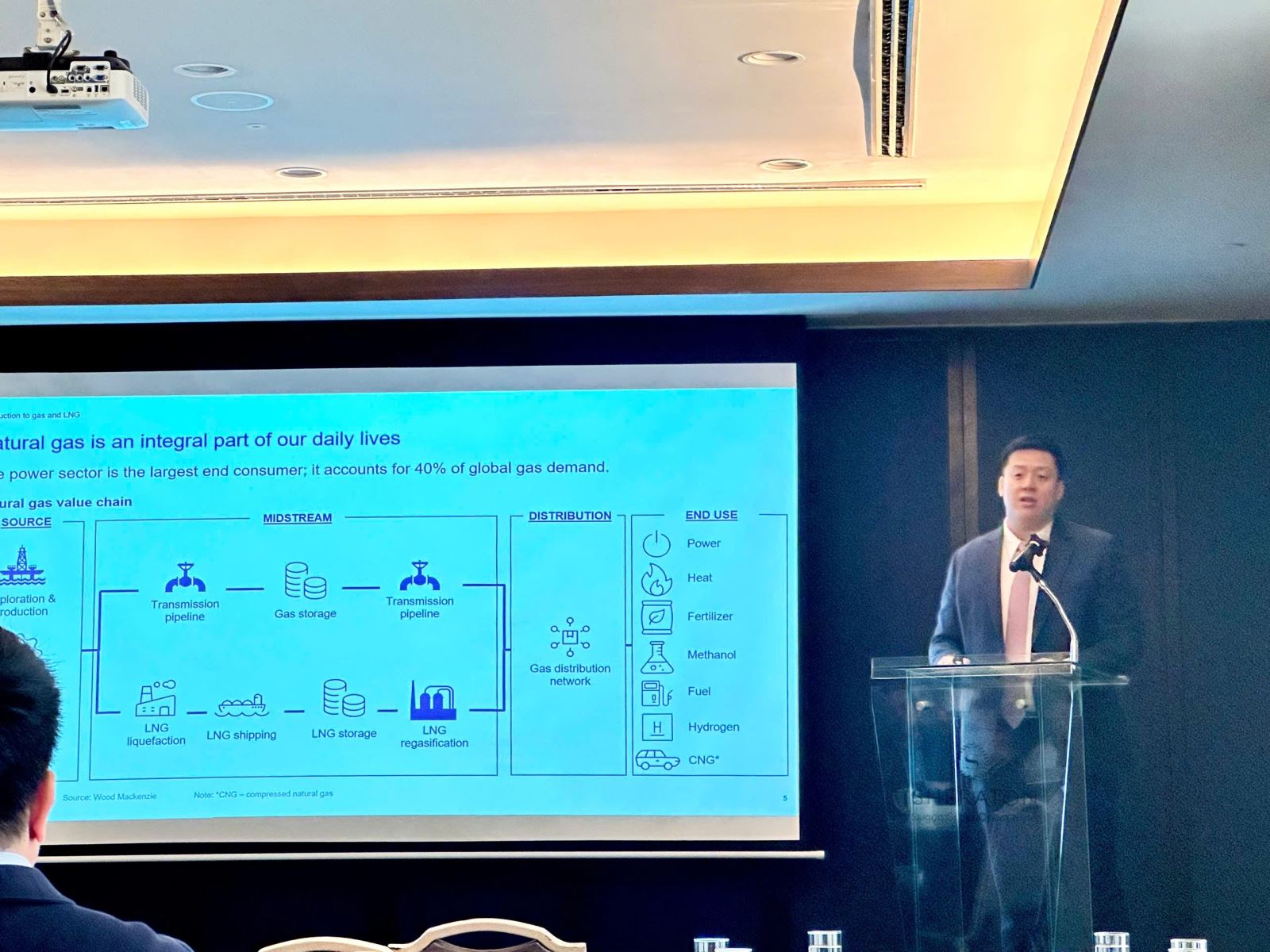

อย่างไรก็ตาม นอกเหนือจากข้อดีเหล่านี้แล้ว เวียดนามยังเผชิญกับความเสี่ยงจากความผันผวนของราคาในตลาดก๊าซ เนื่องจากปริมาณก๊าซธรรมชาติเหลว (LNG) ที่รับประกันมีไม่เพียงพอ งานวิจัยของ Wood Mackenzie แสดงให้เห็นว่า ปัจจุบันเวียดนามมีส่วนร่วมอย่างเต็มที่ในตลาด LNG แบบซื้อขายทันที (spot LNG) เท่านั้น และยังไม่ได้ลงนามในข้อตกลงซื้อ LNG ระยะยาวใดๆ

ราฆาฟ มาธูร์ กล่าวว่า ความแตกต่างระหว่างราคาไฟฟ้าที่ผลิตจากก๊าซธรรมชาติเหลว (LNG) ข้อตกลงซื้อขายไฟฟ้า และความล่าช้าของโครงการโรงไฟฟ้า LNG ได้กลายเป็นอุปสรรคสำคัญต่อการลงนามในสัญญา LNG ในเวียดนาม

เพื่อแก้ไขสถานการณ์นี้ Wood Mackenzie เสนอแนะว่าการพัฒนาโครงสร้างพื้นฐานด้านก๊าซใหม่จะช่วยบรรเทาความกังวลเกี่ยวกับการขาดแคลนก๊าซได้ ซึ่งเป็นไปได้โดยสิ้นเชิง เนื่องจากเครือข่ายท่อส่งก๊าซหลักของเวียดนามในปัจจุบันกระจุกตัวอยู่ในภาคใต้ ซึ่งเป็นที่ตั้งของศูนย์กลางทางเศรษฐกิจอย่างนคร โฮจิมินห์

นอกจากนี้ ยังมีการสร้างสถานีขนถ่ายก๊าซธรรมชาติเหลว (LNG) สองแห่งในภาคใต้ โดยสถานี LNG Thi Vai เปิดใช้งานแล้ว และสถานี Hai Linh คาดว่าจะเปิดใช้งานในเดือนกันยายน 2024 โครงการสถานี LNG อื่นๆ อีกหลายโครงการอยู่ในขั้นตอนการศึกษาความเป็นไปได้ และคาดว่าจะเปิดใช้งานได้ในช่วงต้นทศวรรษ 2030

จากการวิเคราะห์ของ Wood Mackenzie เวียดนามควรพัฒนาความสัมพันธ์ความร่วมมือกับผู้ให้บริการโซลูชันที่สามารถตอบสนองความต้องการของประเทศได้มากขึ้น ปัจจุบันมีซัพพลายเออร์ที่มีชื่อเสียงหลายรายที่ดำเนินงานในเวียดนาม รวมถึง Petronas ซึ่งเป็นหนึ่งในผู้ผลิต LNG แบบครบวงจรที่ใหญ่ที่สุดในโลก โดยมีกำลังการผลิต LNG มากกว่า 36 ล้านตันต่อปี และมีโรงงานในบินตูลู ออสเตรเลีย อียิปต์ และในไม่ช้าก็จะขยายไปยังแคนาดา

ตามรายงานข่าว

[โฆษณา_2]

ที่มา: https://doanhnghiepvn.vn/kinh-te/khi-dot-va-lng-la-mau-chot-cho-su-phat-trien-cua-viet-nam/20240906093739281

![[ภาพ] นายกรัฐมนตรีฟาม มินห์ ชินห์ กำลังสนทนาทางโทรศัพท์กับซีอีโอของบริษัทโรซาทอมแห่งรัสเซีย](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[ภาพ] พิธีปิดการประชุมสมัยที่ 10 ของรัฐสภาชุดที่ 15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[อย่างเป็นทางการ] กลุ่มบริษัทมิสะประกาศการวางตำแหน่งแบรนด์ที่เป็นผู้นำในการสร้างปัญญาประดิษฐ์แบบเอเจนต์สำหรับธุรกิจ ครัวเรือน และภาครัฐ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

การแสดงความคิดเห็น (0)