จากผลสำรวจ พบว่าอัตราสถาบันการเงินประเมินว่าความต้องการสินเชื่อของลูกค้าในไตรมาส 1 ปี 2567 จะ “ดีขึ้น” ต่ำกว่าการประเมินและคาดการณ์ในการสำรวจครั้งก่อน

ณ สิ้นไตรมาสแรกของปี 2567 ความต้องการสินเชื่อจากภาคธุรกิจยังคงได้รับการประเมินจากสถาบันสินเชื่อในระดับที่สูงกว่าความต้องการสินเชื่อจากลูกค้าบุคคลและสถาบันสินเชื่ออื่นๆ ความต้องการเงินฝาก บริการชำระเงิน และบัตร ประเมินว่าจะยังคง "ปรับตัวดีขึ้น" ในระดับต่ำในไตรมาสแรกของปี 2567 เมื่อเทียบกับไตรมาสก่อนหน้า แต่ยังคงสูงกว่าความต้องการสินเชื่อในช่วงเวลาเดียวกัน

สถาบันการเงินคาดการณ์ว่าความต้องการบริการทางการเงินของลูกค้าอาจ "ดีขึ้น" ในไตรมาสที่ 2 ปี 2567 และตลอดปี 2567 เนื่องจากคาดการณ์การพัฒนา เศรษฐกิจ ในเชิงบวก การฟื้นตัวอย่างค่อยเป็นค่อยไปของภาคการผลิตและการส่งออก ซึ่งคาดว่าความต้องการสินเชื่อจะ "ดีขึ้น" มากกว่าความต้องการเงินฝากและการชำระเงิน

สภาพคล่องของระบบธนาคารพาณิชย์ในไตรมาสแรกของปี 2567 ยังคงรักษาสถานะ "ดี" ไว้ได้อย่างต่อเนื่อง โดยปรับตัวดีขึ้นมากกว่าที่คาดการณ์ไว้ สถาบันสินเชื่อคาดการณ์ว่าสภาพคล่องจะยังคงมีปริมาณมากและจะปรับตัวดีขึ้นในไตรมาสที่สองของปี 2567 และตลอดทั้งปี 2567 เมื่อเทียบกับปี 2566

ในส่วนของอัตราดอกเบี้ย สถาบันสินเชื่อคาดการณ์ว่าอัตราดอกเบี้ยเงินฝากและอัตราดอกเบี้ยเงินกู้ในไตรมาสที่สองของปี 2567 และปี 2567 จะยังคงอยู่ในระดับต่ำและไม่เปลี่ยนแปลงอย่างมีนัยสำคัญเมื่อเทียบกับช่วงก่อนหน้า คาดว่าการระดมเงินทุนของระบบสถาบันสินเชื่อทั้งหมดจะเพิ่มขึ้นเฉลี่ย 3.5% ในไตรมาสที่สองของปี 2567 และ 9.9% ในปี 2567 ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 12% ในการสำรวจครั้งก่อน

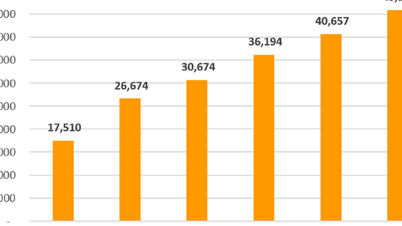

ในด้านการเติบโตของสินเชื่อ สถาบันสินเชื่อคาดการณ์ว่ายอดสินเชื่อคงค้างรวมของระบบโดยรวมจะเพิ่มขึ้นเฉลี่ย 3.8% ในไตรมาสที่ 2 ปี 2567 และเพิ่มขึ้น 13.6% ในปี 2567 ลดลง 0.6 จุดเปอร์เซ็นต์จากการคาดการณ์ 14.2% ในการสำรวจครั้งก่อน

นอกจากนี้ สถาบันสินเชื่อคาดการณ์ว่าหนี้สูญจะลดลงในไตรมาสที่สองของปี 2567 แม้ว่าอัตราส่วนหนี้สูญต่อดุลเครดิตจะยังไม่บรรลุแนวโน้ม "ลดลงเล็กน้อย" ตามที่คาดการณ์ไว้ ณ สิ้นปี 2566 และในไตรมาสแรกของปี 2567 ยังคงมีสัญญาณ "เพิ่มขึ้นเล็กน้อย" อย่างไรก็ตาม แนวโน้มนี้ถือว่าแคบลงอย่างมากเมื่อเทียบกับไตรมาสที่สี่ของปี 2566

จากผลสำรวจ พบว่าสถานการณ์ธุรกิจโดยรวมและกำไรก่อนหักภาษีของระบบธนาคารพาณิชย์ในไตรมาสแรกของปี 2567 ไม่ได้เป็นไปตามที่สถาบันสินเชื่อได้ประเมินและคาดการณ์ไว้ในการสำรวจครั้งก่อน สถาบันสินเชื่อคาดว่าสถานการณ์ธุรกิจจะดีขึ้นในไตรมาสที่สองของปี 2567 แต่ยังคงระมัดระวัง โดยสถาบันสินเชื่อ 70.9-72.7% คาดว่าสถานการณ์ธุรกิจจะดีขึ้นในไตรมาสที่สองของปี 2567 และตลอดทั้งปี 2567

สถาบันสินเชื่อคาดการณ์ว่ากำไรก่อนหักภาษีจะฟื้นตัวจากไตรมาสที่สองของปี 2567 โดย 57.3% ของสถาบันสินเชื่อคาดการณ์ว่ากำไรก่อนหักภาษีจะเติบโตเมื่อเทียบกับไตรมาสแรกของปี 2567 30.9% ของสถาบันสินเชื่อคาดการณ์กำไร "ไม่เปลี่ยนแปลง" และ 11.8% ของสถาบันสินเชื่อกังวลเกี่ยวกับผลประกอบการทางธุรกิจที่ลดลง ในปี 2567 สถาบันสินเชื่อ 86.2% คาดว่ากำไรก่อนหักภาษีจะเติบโตในเชิงบวกเมื่อเทียบกับปี 2566 10.1% ของสถาบันสินเชื่อกังวลเกี่ยวกับการเติบโตของกำไรที่ติดลบในปี 2567 และ 3.7% คาดการณ์ว่ากำไรจะยังคงไม่เปลี่ยนแปลง

ในการสำรวจครั้งนี้ สถาบันสินเชื่อประเมินว่า “นโยบายสินเชื่อ อัตราดอกเบี้ย และอัตราแลกเปลี่ยนของ ธนาคารกลางเวียดนาม ” ยังคงเป็นปัจจัยสำคัญที่สุดที่ช่วยปรับปรุงสถานการณ์ทางธุรกิจของสถาบันสินเชื่อในไตรมาสที่สี่ของปี 2567 และตลอดปี 2567 รองลงมาคือ “ภาวะธุรกิจและการเงินของลูกค้า” และ “ความต้องการผลิตภัณฑ์และบริการของหน่วยงาน” นอกจากนี้ “การแข่งขันจากสถาบันสินเชื่ออื่นๆ” ยังคงถูกประเมินว่าเป็นปัจจัยสำคัญที่สุดที่ส่งผลกระทบทางลบต่อสถานการณ์ทางธุรกิจของสถาบันสินเชื่อในไตรมาสแรกของปี 2567 และคาดการณ์ตลอดปี 2567

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับนาย Yamamoto Ichita ผู้ว่าราชการจังหวัดกุนมะ (ญี่ปุ่น)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

![[ภาพ] ชาวดานัง “ล่าภาพ” คลื่นยักษ์ที่ปากแม่น้ำหาน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761043632309_ndo_br_11-jpg.webp)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh พบกับประธานสภาแห่งชาติฮังการี Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

การแสดงความคิดเห็น (0)