การออกพันธบัตรภาคเอกชนจะเพิ่มขึ้นอย่างรวดเร็วในปี 2567 โดยส่วนใหญ่จะอยู่ในกลุ่มธนาคาร ขณะที่พันธบัตรภาคเอกชนด้านการผลิตจะหายไป คาดว่าพันธบัตรที่ไม่ใช่ธนาคารจะกลับมาเร่งตัวขึ้นอีกครั้งในปี 2568

การออกพันธบัตรภาคเอกชนจะเพิ่มขึ้นอย่างรวดเร็วในปี 2567 โดยส่วนใหญ่จะอยู่ในกลุ่มธนาคาร ขณะที่พันธบัตรภาคเอกชนด้านการผลิตจะหายไป คาดว่าพันธบัตรที่ไม่ใช่ธนาคารจะกลับมาเร่งตัวขึ้นอีกครั้งในปี 2568

|

ความเศร้าของพันธบัตรที่ไม่ใช่ธนาคาร

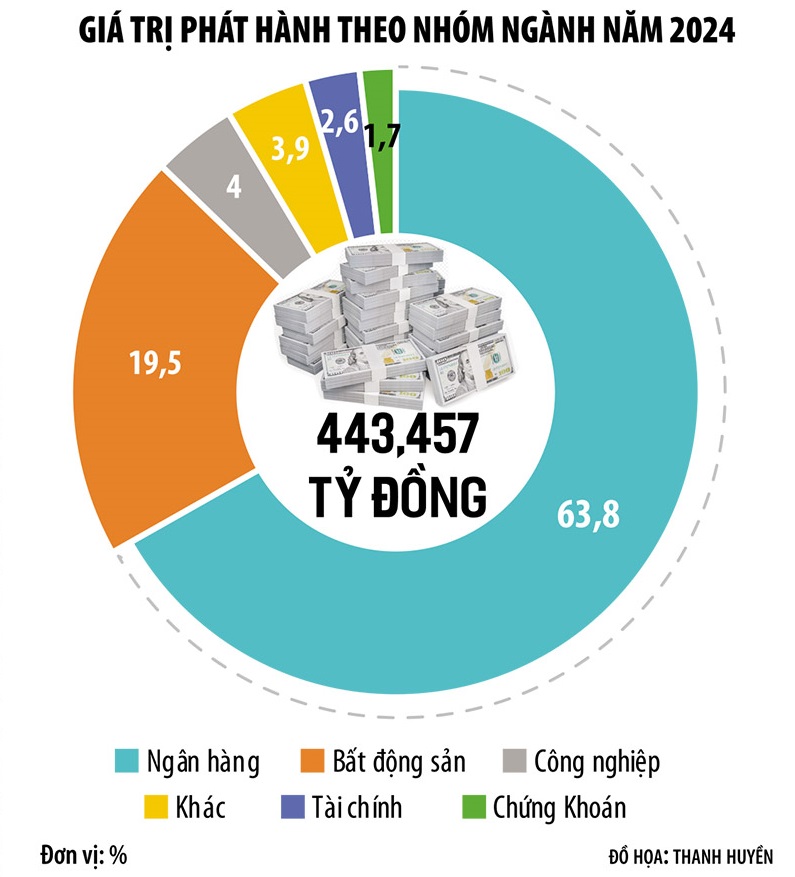

ณ วันที่ประกาศข้อมูลเมื่อวันที่ 3 มกราคม 2568 มูลค่ารวมของการออกหุ้นกู้ภาคเอกชนในปี 2567 อยู่ที่ 445,000 พันล้านดอง เพิ่มขึ้นเกือบ 30% เมื่อเทียบกับปี 2566 ถือเป็นการเพิ่มขึ้นสูงสุดหลังจากช่วงปี 2563-2564 ซึ่งเป็นช่วงที่ตลาดพันธบัตรภาคเอกชนมีการซื้อขายสูงสุด ก่อนที่เหตุการณ์ระเบิด “Tan Hoang Minh Bomb” จะระเบิดทำลายตลาดพันธบัตรภาคเอกชน

อย่างไรก็ตาม ในแง่ของโครงสร้างอุตสาหกรรม พันธบัตรองค์กรในปี 2567 ยังคงเป็นที่น่ากังวล เนื่องจากโครงสร้างการออกพันธบัตรมีแนวโน้มเอียงไปทางกลุ่มธนาคารมากขึ้น โดยมีสัดส่วนสูงถึง 68.3% แม้ว่าตลาดจะเติบโตเกือบ 30% แต่เฉพาะกลุ่มธนาคารกลับเติบโตถึง 55% ขณะที่กลุ่มอสังหาริมทรัพย์เติบโต 15% ขณะที่หลายกลุ่มอุตสาหกรรมกลับลดลง โดยเฉพาะอย่างยิ่ง พันธบัตรองค์กรในอุตสาหกรรมการผลิตแทบจะหายไปจากตลาด ขณะที่ในปี 2566 สัดส่วนพันธบัตรองค์กรสูงถึง 8%

กล่าวอีกนัยหนึ่ง แม้ว่าช่องทาง TPDN จะประสบความสำเร็จในการระดมทุนเกือบ 500,000 ล้านดองเพื่อ เศรษฐกิจ ในปี 2567 แต่ส่วนใหญ่ยังคงเป็นธนาคาร ขณะเดียวกัน ธุรกิจที่ไม่ใช่ธนาคาร เช่น ธุรกิจการผลิต ธุรกิจบริการ และธุรกิจอสังหาริมทรัพย์ ระดมทุนได้เพียงจำกัด

คุณโง ถั่น ฮวน ประธานเจ้าหน้าที่บริหารบริษัทที่ปรึกษาการลงทุนและบริหารสินทรัพย์ร่วมทุน FIDT กล่าวว่า “พันธบัตรบริษัทในภาคการผลิตและบริการ รวมถึงพันธบัตรบริษัทอสังหาริมทรัพย์ยังคงอยู่ในระดับต่ำเนื่องจากภาวะเศรษฐกิจถดถอย เราได้ประเมินผลกระทบของภาวะเศรษฐกิจถดถอยและอุปสงค์ที่ลดลงต่ำเกินไป เมื่ออุปสงค์ลดลง ธุรกิจต่างๆ จะไม่ต้องการเงินทุน นี่เป็นเหตุผลหลักที่พันธบัตรบริษัทที่ออกในปี 2567 ส่วนใหญ่เป็นพันธบัตรธนาคาร ขณะที่พันธบัตรบริษัทที่ไม่ใช่ธนาคารฟื้นตัวอย่างช้าๆ”

นายเหงียน กวาง ถวน กรรมการผู้จัดการใหญ่ของ FiinRatings คาดว่าการออกพันธบัตรขององค์กรที่ไม่ใช่สถาบันการเงินในปี 2568 จะมีความคึกคักมากขึ้น โดยได้รับการสนับสนุนจากแนวทางแก้ไขทางกฎหมายในด้านอสังหาริมทรัพย์ พลังงาน โครงสร้างพื้นฐาน ฯลฯ

โดยเฉพาะอย่างยิ่ง ความต้องการเงินทุนจะเพิ่มขึ้นจากหลายภาคส่วนหลัก เช่น อสังหาริมทรัพย์ในเขตอุตสาหกรรม (ตามการเติบโตของเงินทุนจากต่างชาติ) อสังหาริมทรัพย์ที่อยู่อาศัย (จากการปรับปรุงกระบวนการแก้ไขปัญหาทางกฎหมายของโครงการ) และโดยเฉพาะอย่างยิ่งภาคพลังงานหมุนเวียน (จากการฟื้นฟูกระบวนการดำเนินการตามแผนพัฒนาพลังงานไฟฟ้า ฉบับที่ 8 อย่างจริงจัง เพื่อรับมือกับความเสี่ยงจากปัญหาการขาดแคลนพลังงานในปี 2569) นอกจากนี้ ความต้องการสินเชื่อผู้บริโภคอาจปรับตัวดีขึ้นเมื่อเศรษฐกิจเข้าสู่ช่วงการเติบโตใหม่...

อย่างไรก็ตาม อุปสรรคและความยากลำบากที่ตลาดตราสารหนี้ภาคเอกชนกำลังเผชิญอยู่ยังคงมีอยู่มาก ดร. เล ซวน เหงีย ผู้เชี่ยวชาญด้านเศรษฐกิจ กล่าวว่า ตลาดตราสารหนี้ภาคเอกชนสะท้อนโครงสร้างเศรษฐกิจของเวียดนามได้อย่างชัดเจน การเติบโตของ GDP ในเวียดนามอยู่ในระดับสูง แต่ส่วนใหญ่มาจากการส่งออก (ส่วนใหญ่อยู่ในมือของวิสาหกิจที่ลงทุนโดยต่างชาติ) ขณะเดียวกัน วิสาหกิจในประเทศกลับมีส่วนช่วยในการส่งออกเพียงเล็กน้อย และส่วนใหญ่เป็นวิสาหกิจในภาคเกษตรกรรม ป่าไม้ และประมง

มูลค่ารวมของพันธบัตรภาคเอกชนที่หมุนเวียน ณ วันที่ 31 ธันวาคม 2567 อยู่ที่ 1.26 ล้านพันล้านดอง คิดเป็น 11.2% ของ GDP ในปี 2567 เป้าหมายของตลาดพันธบัตรภาคเอกชนที่คงค้างอยู่ที่อย่างน้อย 20% ของ GDP ในปี 2568 และ 25% ในปี 2573 ถือเป็นความท้าทายอย่างยิ่ง ปัจจุบัน อัตราการชำระคืนล่าช้าของพันธบัตรภาคเอกชนยังคงสูง และแรงกดดันต่อการครบกำหนดชำระยังคงสูง

นอกจากนี้ แรงผลักดันการเติบโตของ GDP ยังมาจากการลงทุน เช่นเดียวกับการส่งออก ภาคการลงทุนของเวียดนามก็มาจากวิสาหกิจที่ลงทุนโดยต่างชาติเป็นหลัก ภาคค้าปลีกก็อยู่ในสถานการณ์ที่คล้ายคลึงกัน

“วิสาหกิจการผลิตกำลังอ่อนแอ เศรษฐกิจพึ่งพาวิสาหกิจการลงทุนจากต่างประเทศ วิสาหกิจอสังหาริมทรัพย์ และธนาคาร นี่คือเหตุผลที่พันธบัตรภาคเอกชนที่ออกสู่ตลาดส่วนใหญ่เป็นพันธบัตรธนาคาร และบางส่วนเป็นพันธบัตรอสังหาริมทรัพย์ ในขณะที่พันธบัตรภาคเอกชนด้านการผลิตแทบจะไม่มีเลย” ดร. เล่อ ซวน เหงีย วิเคราะห์

ผู้เชี่ยวชาญท่านนี้ระบุว่า บริษัทผู้ผลิตหลายแห่งกำลังขาดแคลนเงินทุนอย่างหนัก แต่ไม่สามารถเข้าร่วมตลาดตราสารหนี้ได้เนื่องจากอัตราดอกเบี้ยที่สูง ระยะเวลาการออกตราสารหนี้ที่สั้น และเงื่อนไขการออกตราสารหนี้ที่เข้มงวดมากขึ้นเรื่อยๆ ดังนั้น ธนาคารจึงกลายเป็น “ผู้เดียว” ในตลาดตราสารหนี้ภาคเอกชน และเศรษฐกิจต้องพึ่งพาสินเชื่อมากขึ้นเรื่อยๆ

รอคอย “ลมใหม่” ที่เรียกว่าพันธบัตรสีเขียว

นอกเหนือจากการคาดหวังว่าพันธบัตรที่ไม่ใช่ธนาคารจะฟื้นตัวแล้ว ในปี 2568 ผู้เชี่ยวชาญยังคาดว่าพันธบัตรสีเขียวจะก้าวหน้าไปอีกขั้นด้วย

จากข้อมูลของ FiinRatings พบว่ามีการออกพันธบัตรสีเขียว 18 ฉบับในช่วงปี 2561-2566 และในช่วง 11 เดือนแรกของปี 2567 ตลาดได้บันทึกธุรกรรมการออกพันธบัตรสีเขียว 4 ฉบับ มูลค่ารวม 6,870 พันล้านดอง ซึ่งได้รับการยืนยันว่าเป็นไปตามมาตรฐานสีเขียวสากล พันธบัตรบางฉบับได้รับการจัดอันดับโดย FiinRatings และได้รับการยืนยันว่าเป็นไปตามมาตรฐานสีเขียวสากล

นายเหงียน กวาง ถวน คาดว่าตลาดพันธบัตรขององค์กรต่างๆ จะมีการพัฒนาพันธบัตรสีเขียวที่แข็งแกร่งขึ้น เนื่องมาจากความต้องการของนักลงทุนสถาบันและความเต็มใจของภาคธุรกิจ รวมถึงการเสร็จสมบูรณ์ของกรอบทางกฎหมาย

ตามข้อมูลของ FiinRatings มูลค่ารวมของการออกพันธบัตรสีเขียวมีเพียงประมาณ 6,870 พันล้านดองเท่านั้น คิดเป็น 2% ของพันธบัตรที่ไม่ใช่ของธนาคารทั้งหมดที่ออกนับตั้งแต่ต้นปี 2567

“เราคาดว่า รัฐบาล จะออกพันธบัตรสีเขียวและกรอบการจัดประเภทสินเชื่อสีเขียวในเร็วๆ นี้ในปี 2568 เพื่อสร้างรากฐานสำหรับการพัฒนาทางการเงินที่ยั่งยืนในเวียดนาม รวมถึงดึงดูดเงินทุนสีเขียวเข้าสู่วิสาหกิจของเวียดนาม ปัจจุบัน การออกพันธบัตรสีเขียวส่วนใหญ่ยึดหลักความสมัครใจและสอดคล้องกับมาตรฐานสากล” นายถวนกล่าว

การส่งเสริมการออกพันธบัตรสีเขียวจะช่วยปรับปรุงคุณภาพของสินค้าในตลาดพันธบัตรภาคเอกชน และดึงดูดเงินทุนจากนักลงทุนทั้งในและต่างประเทศได้ดียิ่งขึ้น ตามกฎหมายหลักทรัพย์ (ฉบับแก้ไข) ตั้งแต่ปี พ.ศ. 2569 เป็นต้นไป นักลงทุนมืออาชีพในหลักทรัพย์รายบุคคลจะถูก "กดดัน" เมื่อเข้าร่วมลงทุนในพันธบัตรภาคเอกชน

ผู้เชี่ยวชาญคาดการณ์ว่าในปี 2568 จะมีนโยบายที่เหมาะสมเพื่อดึงดูดนักลงทุนสถาบัน โดยเฉพาะนักลงทุนต่างชาติ เพื่อชดเชยปัญหาการขาดแคลนนักลงทุนรายย่อยที่กำลังจะเกิดขึ้น การอนุญาตให้สถาบันการเงินมีส่วนร่วมในตราสารหนี้ภาคเอกชนอย่างลึกซึ้งยิ่งขึ้น โดยอาศัยกรอบการบริหารจัดการการลงทุนตามความเสี่ยง (Risk-Base Capital) และการ “ผ่อนคลาย” กฎระเบียบเกี่ยวกับการลงทุนในตราสารหนี้ภาคเอกชนสำหรับสถาบันสินเชื่อ บริษัทประกันภัย ฯลฯ จะช่วยกระตุ้นเงินทุนไหลเข้าสู่ตลาดนี้

ที่มา: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[ภาพ] ประธานรัฐสภาเข้าร่วมสัมมนา “การสร้างและดำเนินงานศูนย์การเงินระหว่างประเทศและข้อเสนอแนะสำหรับเวียดนาม”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

การแสดงความคิดเห็น (0)