ไม่ใช่รายได้น้อยแต่ก็ยัง “กระเป๋าสตางค์ว่างเปล่า”

เมื่ออายุได้ 25 ปี Phan Tan Viet (HCMC) ได้รับการเลื่อนตำแหน่งให้เป็นหัวหน้าทีมการตลาด เขาตั้งเป้าหมายว่าจะต้องมีบ้านเป็นของตัวเองในเมืองนี้ภายในอายุ 30 ปี แต่หลังจากผ่านไปกว่า 2 ปี เขาก็ยอมรับว่าเขายังไม่มีเงินออมที่มากพอ

“ทุกเดือนที่ฉันได้รับเงินเดือน ฉันจะเก็บเงินไว้ล่วงหน้าและนำส่วนที่เหลือไปใช้ แต่ปัญหาคือเมื่อใดก็ตามที่ฉันเห็นตั๋วเครื่องบินราคาถูก ฉันจะจองตั๋วเครื่องบิน ซื้อรองเท้าที่ลดราคา และมักจะ เดินทาง ไปร้านอาหาร... ดังนั้นเงินส่วนใหญ่ที่ฉันเก็บออมจึงถูกนำไปใช้จ่ายบัตรเครดิต” เวียดกล่าว

ส่วนเล ทิ หง็อก วี ( ฮานอย ) แม้ว่าเธอจะทำงานมาแล้วกว่า 4 ปี ด้วยรายได้เกือบ 20 ล้านดองต่อเดือน แต่เธอก็ยังไม่มี "เงินออม"

“เดือนที่แล้วฉันถูกรถชน โชคดีที่ไม่ร้ายแรงมาก แต่ฉันต้องยืมเงินเพื่อนมาจ่ายค่ารักษาพยาบาล เพราะฉันไม่มีเงินพอ และไม่กล้าถามพ่อแม่ด้วย” วีเล่า เธอยอมรับว่างานอดิเรกของเธอคือการ “ตามล่าหาสินค้าขาย” “ไป” คอนเสิร์ต และทริป “บำบัดรักษา” ทำให้เธอค่อนข้างเฉื่อยชาเมื่อต้องการเงิน

กรณีของเวียดและวีไม่ใช่เรื่องแปลก จากการสำรวจของกลุ่มทรัพยากรบุคคล Navigos ที่เผยแพร่ในปี 2025 พบว่าเงินเดือนเฉลี่ยของคนงาน “ที่มีประสบการณ์/ไม่เชี่ยวชาญ” อยู่ที่ 12.7 ถึง 38.1 ล้านดองต่อเดือน ขึ้นอยู่กับอุตสาหกรรมและภูมิภาค สำหรับอุตสาหกรรมเฉพาะบางแห่ง ตัวเลขนี้อาจสูงกว่านี้ อย่างไรก็ตาม คนหนุ่มสาวจำนวนมากยังคงเผชิญกับสถานการณ์ “ขาดแคลนเงิน” เนื่องจากนิสัยการใช้จ่ายที่ควบคุมไม่ได้และไม่รู้ว่าจะจัดการรายได้ของตนเองอย่างไร

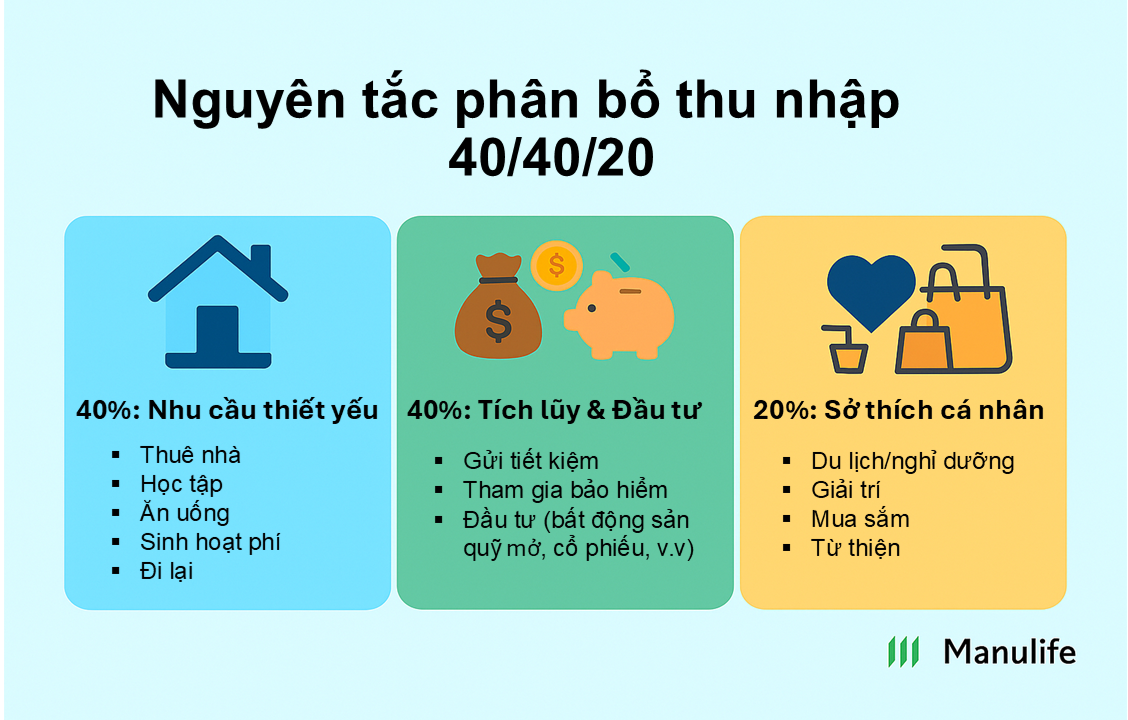

กฎทางการเงิน 40/40/20

ผู้เชี่ยวชาญทางการเงินเผยว่าสำหรับคนรุ่น Gen Z ปัญหาไม่ได้อยู่ที่ระดับรายได้ แต่อยู่ที่วิธีการใช้จ่าย เพื่อหลีกเลี่ยงสถานการณ์ "ใช้เงินหมดก่อนวันจ่ายเงินเดือน" คนหนุ่มสาวอาจใช้กฎการเงิน 40/40/20 ซึ่ง 40% ของรายได้ต่อเดือนใช้จ่ายเพื่อสิ่งจำเป็น 40% ใช้เพื่อออมและลงทุน และ 20% ที่เหลือใช้จ่ายเพื่องานอดิเรกส่วนตัวและค่าใช้จ่ายอื่นๆ การจัดสรรงบประมาณนี้สามารถปรับได้ตามเป้าหมายและความเป็นจริงของแต่ละคน

“หากคุณนำรายได้รวม 40% ของคุณไปลงทุน ไม่ใช่เพื่อดำรงชีพ ฉันรับรองได้เลยว่าคุณจะร่ำรวยได้” มหาเศรษฐีแกรนท์ คาร์โดน ผู้แนะนำสูตร 40/40/20 กล่าว “กฎนี้จะช่วยให้คุณไม่ใช้เงินเร็วเกินไป และอย่าใช้เงินซื้อของก่อนกำหนด” คาร์โดนกล่าว

ในเวียดนาม โดยเฉพาะในเมืองใหญ่ คนรุ่น Gen Z สามารถจัดสรรค่าใช้จ่ายคงที่ เช่น ค่าเช่า ค่าอาหาร ค่าเดินทาง เป็นต้น ไม่เกิน 40% ของรายได้รวม สำหรับรายได้ 40% ที่ใช้สำหรับการออมและการลงทุนตามสูตรที่แนะนำ คนหนุ่มสาวสามารถแบ่งเงิน 15% ไว้สำหรับออมเงินในธนาคาร 15% สำหรับประกันสุขภาพและประกันชีวิต และ 10% ที่เหลือไว้สำหรับการลงทุนด้านอสังหาริมทรัพย์หรือกองทุนเปิดและหุ้น

เหงียน ทานห์ เญิน นักออกแบบของบริษัทออกแบบตกแต่งภายใน วัย 27 ปี เปิดเผยว่า “เพื่อควบคุมค่าใช้จ่าย เมื่อถึงวันจ่ายเงินเดือน สิ่งแรกที่ฉันทำคือไม่จ่ายค่าไฟและค่าน้ำ ไม่ไปซูเปอร์มาร์เก็ต แต่หักเงินเดือน 15% เข้าบัญชีออมทรัพย์ทันที หัก 10% เพื่อจ่ายเบี้ยประกันของแมนูไลฟ์ที่ฉันจ่ายอยู่ และอีก 10% เข้ากองทุน MDI Dynamic Investment Fund จากนั้นจึงคำนวณค่าใช้จ่ายที่เหลือ ในความคิดของฉัน การออมเงินและประกันควรเป็นค่าใช้จ่ายที่จำเป็น ไม่ใช่ค่าใช้จ่ายที่เหลือหลังจากใช้จ่ายไปแล้ว”

อัตราเงินเฟ้อ ค่า รักษาพยาบาล ที่อยู่อาศัย การใช้จ่าย... ล้วนเป็นแรงกดดันต่อคนรุ่นใหม่ อย่างไรก็ตาม ผู้เชี่ยวชาญด้านการเงินกล่าวว่า หากคนรุ่น Gen Z มีวินัยในการจัดการการเงิน พวกเขาก็จะสามารถควบคุมชีวิตของตัวเองได้อย่างสมบูรณ์และ "บรรลุเป้าหมาย" ด้วยเป้าหมายที่ยิ่งใหญ่ เริ่มต้นจากการเปลี่ยนแปลงเล็กๆ น้อยๆ ตั้งแต่วันนี้ เช่น ลดการนัดดื่มกาแฟที่ไม่จำเป็น จำกัดการล่าหาสินค้าตามอารมณ์ มุ่งเน้นไปที่การลงทุนเป็นประจำ เลือกโซลูชันการป้องกันที่เหมาะสม... คุณสามารถสร้างการเปลี่ยนแปลงที่ชัดเจนได้หลังจากอายุ 30 ปี

เงินกู้วันพฤหัส

ที่มา: https://vietnamnet.vn/quy-tac-quan-ly-tai-chinh-thong-minh-danh-cho-gen-z-2410056.html

การแสดงความคิดเห็น (0)