เนื่องจากตลาดอสังหาริมทรัพย์กำลังฟื้นตัว VPBank จึงเร่งดำเนินการปล่อยสินเชื่อมากขึ้น

ภาพ รวมเศรษฐกิจมหภาค แสดงให้เห็นสัญญาณการฟื้นตัวอย่างชัดเจน ส่งผลให้ตลาดอสังหาริมทรัพย์กลับมามีชีวิตชีวาอีกครั้งหลังจากซบเซามาเป็นเวลานาน อุปสรรคทางกฎหมายกำลังค่อยๆ ถูกแก้ไข โครงการใหม่ๆ จำนวนมากกำลังเปิดตัว ความเชื่อมั่นของนักลงทุนดีขึ้น และอุปทานใหม่เพิ่มขึ้น ทำให้เกิดวงจรการเติบโตใหม่ให้กับอุตสาหกรรม ในขณะเดียวกัน คำสั่งของรัฐบาลเกี่ยวกับการใช้มาตรการสินเชื่อเพื่อสนับสนุนคนหนุ่มสาวในการซื้อบ้านก็เป็นแรงผลักดันสำคัญให้กับตลาดเช่นกัน

รายงานจาก CBRE แสดงให้เห็นว่ากิจกรรมด้านอสังหาริมทรัพย์ในไตรมาสที่สองของปี 2025 เร่งตัวขึ้นอย่างมีนัยสำคัญ สอดคล้องกับการคาดการณ์ก่อนหน้านี้ โดยเฉพาะอย่างยิ่ง จำนวนธุรกรรมหลักในส่วนของอพาร์ตเมนต์และบ้านเดี่ยวใน ฮานอย และโฮจิมินห์ซิตี้อยู่ที่ประมาณ 9,300 หน่วย เพิ่มขึ้น 47% เมื่อเทียบกับไตรมาสก่อนหน้า สำหรับช่วงหกเดือนแรกของปี จำนวนธุรกรรมอยู่ที่ประมาณ 15,600 หน่วย เพิ่มขึ้น 3% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2024

จากมุมมองด้านการธนาคาร การฟื้นตัวของตลาดอสังหาริมทรัพย์มอบโอกาสให้กับทั้งผู้ซื้อบ้านและผู้พัฒนาอสังหาริมทรัพย์ ขณะเดียวกันก็เปิดโอกาสให้เกิดการเติบโตของสินเชื่ออย่างแข็งแกร่ง “ไม่มีอะไรกระตุ้นการเติบโตของสินเชื่อได้ดีไปกว่าตลาดอสังหาริมทรัพย์ที่คึกคัก ข้อมูลแสดงให้เห็นว่าหลายปีของการเติบโตของสินเชื่อที่แข็งแกร่งมักเกิดขึ้นพร้อมกับช่วงเวลาที่ตลาดอสังหาริมทรัพย์เฟื่องฟู” นาย Ngo Hoang Long ผู้อำนวยการศูนย์วิจัย VPBankS กล่าวเน้นย้ำในงาน VPBankS Talk #5

ธนาคารพาณิชย์เวียดนามเพื่อความเจริญรุ่งเรือง (VPBank, HoSE: VPB) ได้ใช้ประโยชน์จากบริบทนี้ โดยได้ดำเนินการนำเสนอโซลูชันสินเชื่อที่ยืดหยุ่นอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งสินเชื่อบ้านที่มุ่งเป้าไปที่ลูกค้าที่มีความต้องการที่แท้จริง เมื่อต้นปีที่ผ่านมา VPBank ได้เปิดตัวแพ็กเกจสินเชื่อบ้านพิเศษสำหรับลูกค้าวัยหนุ่มสาวอายุต่ำกว่า 35 ปี โดยมีอัตราดอกเบี้ยเริ่มต้นเพียง 5.2% ต่อปี ระยะเวลาผ่อนชำระแบบคงที่ที่ยืดหยุ่นได้สูงสุด 24 เดือน และขั้นตอนที่ไม่ซับซ้อน ด้วยแพ็กเกจสินเชื่อนี้ ผู้ซื้อบ้านสามารถเข้าถึงสินเชื่อได้สูงสุดถึง 80% ของมูลค่าทรัพย์สิน โดยมีระยะเวลาผ่อนชำระสูงสุด 25 ปี

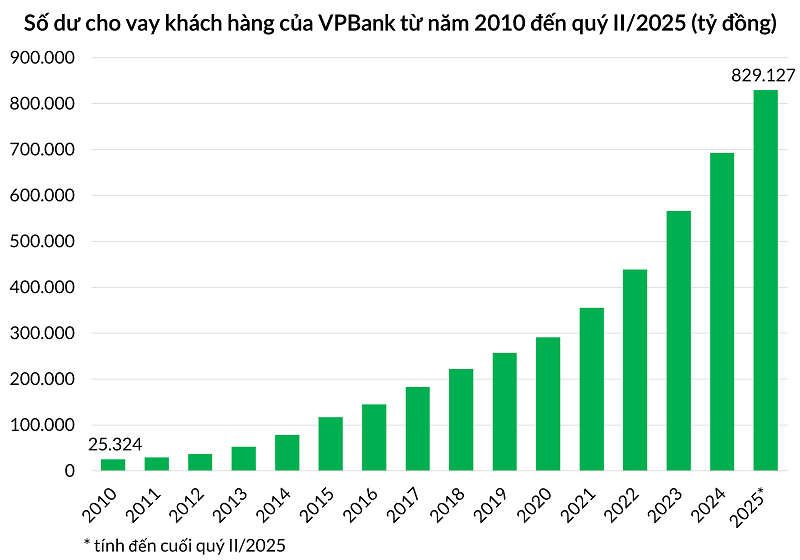

ด้วยโซลูชันเหล่านี้ การเติบโตของสินเชื่อของ VPBank พุ่งสูงถึง 14% ในไตรมาสที่สองของปี 2025 เพียงไตรมาสเดียว ผลิตภัณฑ์สินเชื่อที่อยู่อาศัยเป็นปัจจัยสำคัญที่ขับเคลื่อนการเติบโตในกลุ่มลูกค้ารายบุคคล เนื่องจากแนวโน้มการฟื้นตัวของตลาดอสังหาริมทรัพย์ ตามที่นางสาวเลอ ฮวาง คานห์ อัน ประธานเจ้าหน้าที่ฝ่ายการเงินของ VPBank กล่าว

ในขณะเดียวกัน คุณข่านห์ อัน กล่าวว่า สำหรับลูกค้าองค์กรขนาดใหญ่ วีพีแบงก์ได้สังเกตเห็นการเติบโตที่หลากหลายในหลายภาคส่วน ตั้งแต่การผลิตและการแปรรูป การค้าส่งและค้าปลีก ไปจนถึงการท่องเที่ยวและโรงแรม รวมถึงอสังหาริมทรัพย์ ซึ่งสะท้อนให้เห็นถึงกลยุทธ์ในการคว้าโอกาสในตลาดพร้อมทั้งสร้างสมดุลความเสี่ยงผ่านการกระจายพอร์ตการลงทุน

แรงผลักดันจากภาคอสังหาริมทรัพย์ส่งผลดีต่อผลประกอบการโดยรวม ทำให้พอร์ตสินเชื่อรวมของ VPBank มีมูลค่ามากกว่า 842,000 ล้านดง เพิ่มขึ้น 18.6% เมื่อเทียบกับปีก่อนหน้า และ 30.3% เมื่อเทียบกับปีก่อนหน้า สินทรัพย์รวมของ VPBank มีมูลค่าเกิน 1.1 ล้านดง ซึ่งสูงที่สุดในกลุ่มธนาคารเอกชนที่ไม่มีทุนของรัฐ ขณะเดียวกัน กำไรก่อนหักภาษีรวมของ VPBank ในครึ่งปีแรกอยู่ที่ 11,229 ล้านดง เพิ่มขึ้น 30% เมื่อเทียบกับปีก่อนหน้า

VPBank มีการเติบโตของสินเชื่อที่แข็งแกร่งในช่วงครึ่งแรกของปี 2025 |

โอกาสในการปรับปรุงคุณภาพสินทรัพย์

การฟื้นตัวของตลาดอสังหาริมทรัพย์ส่งผลดีต่อความพยายามในการแก้ไขปัญหาหนี้สินด้วยเช่นกัน นายฝุ่ง ดุย ควง รองกรรมการผู้จัดการใหญ่ฝ่ายภาคใต้ และผู้อำนวยการฝ่ายบริการธนาคารส่วนบุคคลของ VPBank กล่าวว่า “ด้วยความแข็งแกร่งและการปรับตัวดีขึ้นของตลาดอสังหาริมทรัพย์ เราเชื่อว่าการฟื้นตัวและการแก้ไขปัญหาหนี้สินจากสินเชื่อจำนองอสังหาริมทรัพย์จะประสบผลสำเร็จในเชิงบวกในช่วงหกเดือนสุดท้ายของปี 2568” การฟื้นตัวของตลาดอสังหาริมทรัพย์ไม่เพียงแต่ช่วยปรับปรุงคุณภาพสินทรัพย์ แต่ยังช่วยลดแรงกดดันในการตั้งสำรองหนี้เสีย ซึ่งส่งผลดีต่อผลกำไรด้วย

แนวโน้มของตลาดอสังหาริมทรัพย์กำลังแข็งแกร่งขึ้นจากนโยบายเศรษฐกิจมหภาคหลายประการ ได้แก่ การประกาศใช้มติที่ 42 มติที่ 68 ว่าด้วยการพัฒนาเศรษฐกิจภาคเอกชน พร้อมด้วยกฎหมายใหม่ ๆ เช่น กฎหมายที่ดิน กฎหมายที่อยู่อาศัย และกฎหมายธุรกิจอสังหาริมทรัพย์ รวมถึงความพยายามในการกระตุ้นการลงทุนภาครัฐและเร่งการเติบโตทางเศรษฐกิจ...

โดยเฉพาะอย่างยิ่ง การบัญญัติมติที่ 42 ในกฎหมายแก้ไขเพิ่มเติมว่าด้วยสถาบันสินเชื่อ จะทำให้ธนาคารต่างๆ รวมถึง VPBank สามารถยึดหลักประกันได้เมื่อลูกค้าผิดนัดชำระหนี้ นายควงกล่าวว่า มติที่ 42 จะสร้างกรอบกฎหมายที่เปิดกว้าง โปร่งใส และชัดเจนยิ่งขึ้น ซึ่งจะส่งผลดีต่อความพยายามในการเรียกคืนหนี้และแก้ไขปัญหาหนี้ของธนาคาร

กฎระเบียบใหม่นี้ช่วยให้ธนาคารมีความพร้อมมากขึ้น ลดระยะเวลาและต้นทุนในการแก้ไขปัญหาหนี้สิน ขณะเดียวกันก็ส่งเสริมความร่วมมือของลูกค้าในการปฏิบัติตามภาระผูกพันทางการเงิน ด้วยรากฐานภายในที่เตรียมพร้อมมาเป็นอย่างดี ปัจจุบันหลายองค์กรจึงมองว่า VPBank เป็นหนึ่งในธนาคารที่สามารถใช้ประโยชน์จากกรอบกฎหมายใหม่นี้ได้ดีที่สุด

รายงานของ MBS Securities ประเมินแนวโน้มภาคธนาคารเมื่อมติที่ 42 มีผลบังคับใช้ว่า "เราเชื่อว่าธนาคารขนาดใหญ่ที่มีต้นทุนการตั้งสำรองสูง เช่น VPB และ CTG และธนาคารขนาดเล็ก เช่น OCB, MSB และ VIB จะได้รับประโยชน์มากกว่าธนาคารอื่นๆ หากร่างมติฉบับนี้ได้รับการอนุมัติ"

ที่มา: https://baodautu.vn/thi-truong-bat-dong-san-phuc-hoi-vpbank-but-toc-cho-vay-mua-nha-d365919.html

![[ภาพ] เส้นทางแห่งนวัตกรรมอันหลากหลายของเวียดนาม](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F14%2F1765703036409_image-1.jpeg&w=3840&q=75)

![[ภาพ] เส้นทางแห่งนวัตกรรมอันหลากหลายของเวียดนาม](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/14/1765703036409_image-1.jpeg)

การแสดงความคิดเห็น (0)