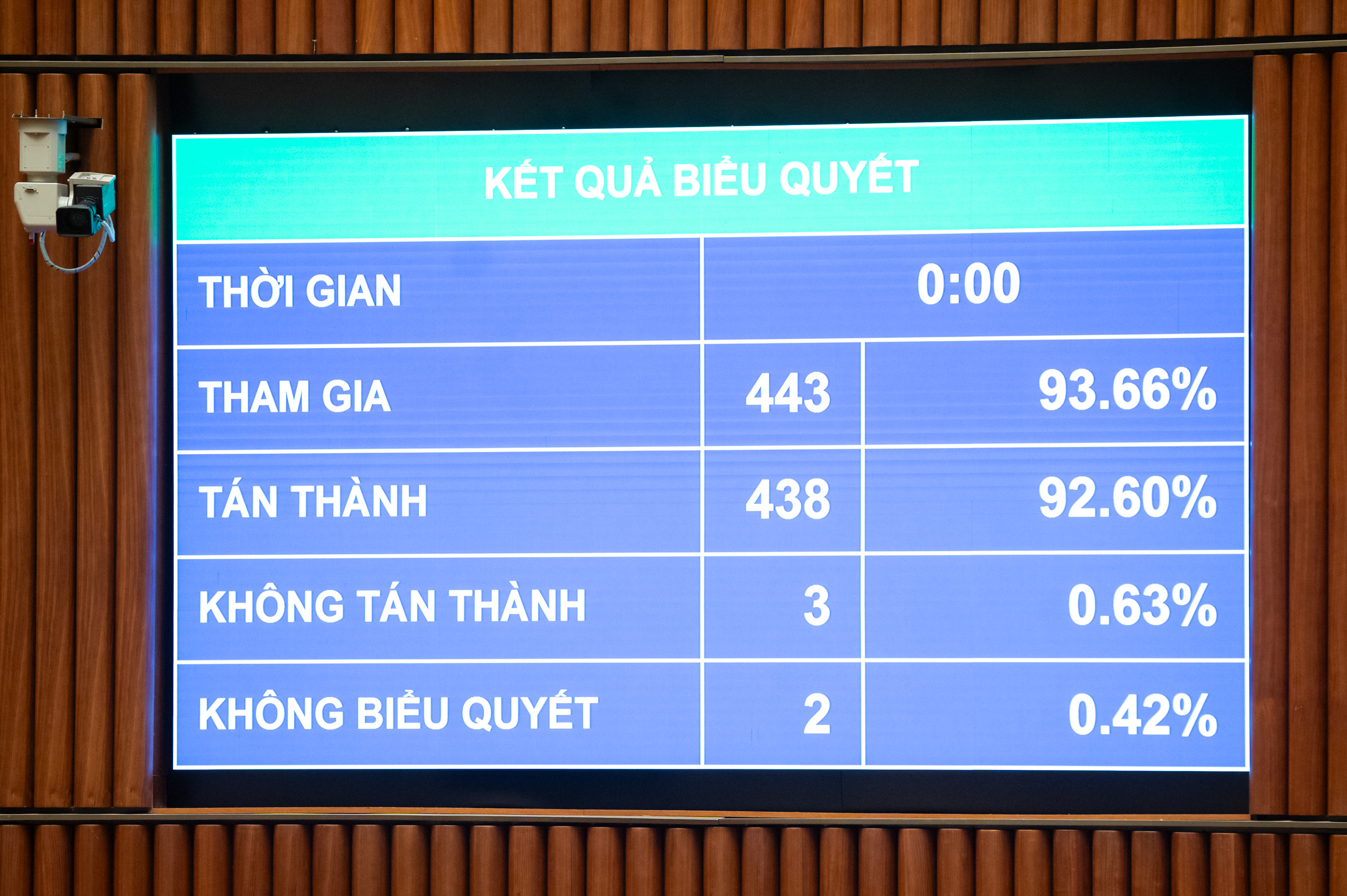

Kişisel Gelir Vergisi Kanunu'nun kabulü için oylama - Fotoğraf: P. THANG

30 maddeden oluşan ve 1 Temmuz 2026'dan itibaren yürürlüğe girecek olan yasa, ticari faaliyet gelirleri, maaşlar, ücretler, sermaye yatırımları, sermaye transferleri, gayrimenkul transferleri, piyango kazançları, telif hakları, imtiyaz ücretleri, miras, menkul kıymet ve sermaye payı bağışları ve dijital varlık transferleri ve altın külçeleri gibi diğer gelirler de dahil olmak üzere bireylerin vergi mükelleflerini ve vergilendirilebilir gelirlerini düzenlemektedir.

Hangi durumlarda vergiden muaftır?

Vergi muafiyeti; taşınmaz malların devri, miras veya hibe edilmesinden elde edilen gelirler, gerçek kişilerin yalnızca bir konut ve bir arsaya sahip olması hâlinde konut, arsa kullanma hakkı ve konut arazisine bağlı varlıkların devri, Devlet tarafından kişilere tanınan arsa kullanma hakkının bedelinden elde edilen gelirler için uygulanır.

Doğrudan tarım ürünleri, orman ürünleri, hayvancılık, su ürünleri yetiştiriciliği ve işlenmemiş veya sadece temel işleme tabi tutulmuş balıkçılık ürünlerinin üretiminde yer alan hanehalkı ve bireylerin gelirleri; tuz üretimi; devlet tarafından tahsis edilen tarım arazilerinin dönüştürülmesi; devlet tahvilleri, yerel yönetim tahvilleri ve mevduatlardan elde edilen faizler; havaleler; gece vardiyası ve fazla mesai ücretleri; emekli maaşları; burslar vb.

Çıkarılan yasada, yıllık geliri 500 milyon VND ve altında olan ticari gelirler için kişisel gelir vergisinin özel olarak öngörülmesi ve bu gelirlerin vergiye tabi tutulmaması dikkat çekiyor.

Yıllık geliri 500 milyon VND ile 3 milyar VND arasında olan bireysel işletmelere yüzde 15, 3 milyar VND ile 50 milyar VND arasında olan işletmelere yüzde 17, 50 milyar VND'nin üzerindeki işletmelere ise yüzde 20 oranında vergi uygulanacak.

Kanun resmen yürürlüğe girmeden önce, Maliye Bakanı Nguyen Van Thang, Ulusal Meclis milletvekillerinin görüşlerini dikkate alarak, hane halkı ve bireysel işletmeler için vergiden muaf gelir eşiğinin yıllık 200 milyon VND'den 500 milyon VND'ye çıkarılacağını ve bu tutarın, gelirin belirli bir yüzdesi üzerinden vergi hesaplamasından önce düşüleceğini belirtti. Aynı zamanda, ilgili katma değer vergisi muafiyet eşiği de 500 milyon VND'ye yükseltilecek.

Ayrıca, yıllık geliri 500 milyon VND ile 3 milyar VND arasında olan hane halkı ve bireysel işletmeler için gelir üzerinden (gelir - gider) vergi hesaplama yöntemi eklenecek ve %15 oranında vergi uygulanacaktır (yıllık geliri 3 milyar VND'nin altında olan işletmeler için kurumlar vergisi oranına benzer); bu kişilerin gelirlerinin yüzdesi üzerinden vergi hesaplama yöntemini seçmelerine izin verilecektir.

Maliye Bakanı Nguyen Van Thang - Fotoğraf: P. THANG

Gayrimenkul devirleri ve altın külçelerinin vergilendirilmesi.

Vergi mükellefleri için kişisel vergi indirimi aylık 15,5 milyon VND (yıllık 186 milyon VND'ye eşdeğer) olarak ayarlanmıştır; her bakmakla yükümlü olunan kişi için indirim aylık 6,2 milyon VND'dir. Buna göre, fiyat ve gelirdeki dalgalanmalara bağlı olarak, Hükümet, her dönemdeki sosyo-ekonomik duruma uygun kişisel vergi indirimi seviyelerine ilişkin düzenlemeleri Ulusal Meclis Daimi Komitesine sunacaktır.

Bakmakla yükümlü olunan kişilere ilişkin kişisel indirim tutarının belirlenmesinde, her bakmakla yükümlü olunan kişinin bir mükellef tarafından yalnızca bir kez indirim olarak talep edilebileceği ilkesi esas alınır.

Yerleşik kişiler, maaş, ücret, hayır ve insani yardım katkıları ile vergi mükelleflerinin ve bakmakla yükümlü oldukları kişilerin sağlık, eğitim ve öğretim giderleri üzerinden elde edilen gelirler üzerinden vergi hesaplanmadan önce vergiye tabi gelirden indirim hakkına sahiptir.

Ayrıca, kabul edilen yasa, gayrimenkul devirlerinden elde edilen gelire kişisel gelir vergisi uygulanmasını da özel olarak öngörmektedir. Spesifik olarak, bu vergi oranı, devir fiyatının %2'lik bir vergi oranıyla çarpılmasıyla belirlenir. Gayrimenkul devirlerinden elde edilen vergilendirilebilir gelirin belirlenme zamanı, devir sözleşmesinin kanuna göre yürürlüğe girdiği zaman veya gayrimenkulü kullanma veya sahip olma hakkının tescil edildiği zamandır.

Maliye Bakanı, altın transferlerinden vergi alınmasına ilişkin teklife ilişkin, bu içeriğin titizlikle incelendiğini, araştırıldığını, kurumların görüşlerinin sentezlenerek, görüşlerin alındığını söyledi.

Buna göre, kanun, her işlem için altın külçelerine transfer fiyatı üzerinden %0,1 oranında vergi uygulanmasını öngörmektedir. Hükümet, vergi eşiğini, tahsilat zamanlamasını belirlemek ve altın piyasasını yönetme yol haritasına uygun olarak vergi oranını ayarlamakla görevlidir.

Sayın Thang'a göre, hükümetin altın düzenlemesindeki rolü, altın alım satımını tasarruf ve saklama amacıyla (ticari amaçla değil) yapan bireyleri kapsam dışında bırakmayı amaçlamaktadır. Geniş kapsamlı bir etkiye sahip yeni bir düzenleme olduğu için, altın ticareti faaliyetlerinin sıkı bir şekilde yönetilmesine ilişkin Parti ve Devlet direktifinin uygulanması, altın spekülasyonunun sınırlandırılması ve toplumsal kaynakların ekonomiye katılımının sağlanması açısından gerekli bir adımdır.

Source: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Fotoğraf] ABD Donanması'na ait USS Robert Smalls savaş gemisini keşfedin](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Dong Ho halk resim sanatı, UNESCO tarafından Acil Koruma Altına Alınması Gereken El Sanatları Listesi'ne dahil edildi.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Yorum (0)