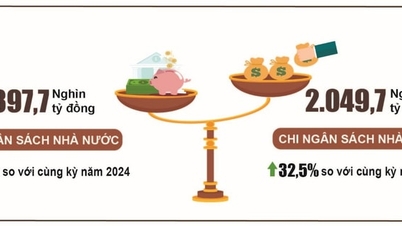

Gümrük Müdürlüğü yetkililerinden alınan bilgiye göre, 18 Şubat 2025 tarihinden itibaren ekspres teslimat hizmetleriyle ithal edilen düşük değerli mallara uygulanan Katma Değer Vergisi (KDV) muafiyeti kaldırılacak.

O tarihten 15 Eylül 2025 tarihine kadar gümrük, düşük değerli mallar için 1.082 milyar VND KDV topladı.

1 Temmuz 2025 tarihinden itibaren yürürlüğe giren KDV Kanunu ile ilgili olarak Gümrük Müsteşarlığı temsilcisi, KDV'ye tabi olmayan bir dizi mal grubunun eklendiğini belirtti.

Bunlar, finansal kiralama şirketleri tarafından yurt dışından ithal edilen ve gümrüksüz bölgelerdeki işletmelere finansal kiralama yapılmak üzere doğrudan gümrüksüz bölgelere taşınan mallardır; ihraç edilen ürünler, Devletin ihracatı caydırıcı ve kısıtlayıcı yöndeki yönlendirmeleri doğrultusunda Hükümet tarafından belirlenen listeye göre ihraç edilen kaynaklar ve işlenmemiş madenler ile ihraç edilen ürünler, kaynaklar ve işlenmiş madenlerdir; kanunen ithalat vergisi muafiyet sınırı içinde hareket eden varlıklardır.

Ayrıca, sınır sakinlerinin üretim ve tüketimine yönelik olarak, mevzuata uygun olarak ve vergi muafiyeti dahilinde alınıp satılan ve takas edilen mallar; Kültür Varlıkları Kanunu hükümlerine göre ithal edilen milli emanetler, antikalar ve hazineler yetkili devlet kurumları tarafından ithal edilmektedir.

Öte yandan, Kanun, KDV'ye tabi olmayan mallardan KDV'ye tabi mallara yapılan transferlerde, vergiye tabi olmayan konuları daraltmak amacıyla daha sıkı düzenlemeler getirmiştir...

1 Ocak 2026'dan itibaren yürürlüğe giren Özel Tüketim Vergisi (ÖTV) Kanunu ile işletmeler için bir dizi yeni kolaylık sağlanıyor. Kanun, 24.000 BTU ve altı kapasiteli klimaların ÖTV'ye tabi olduğu düzenlemesini kaldırarak, üretim, ithalat ve dağıtım yapan işletmeler için kolaylıklar sağlıyor ve ürün maliyetlerinin düşürülmesine yardımcı oluyor.

Kanun, özel tüketim vergisine tabi olmayan halleri de genişleterek, yurt dışına ihraç edilmek üzere üretilen, işlenen veya işlenmek üzere kiralanan mallar; yurt dışına ihraç edilip, özel tüketim vergisi ödenerek ithalinde yabancı ülke tarafından iade edilen mallar; tarihi alanlar, hastaneler ve okullar kapsamında kullanılan bazı tipteki araçlar; kurtarma, arama kurtarma ve pilot eğitimi amacıyla kullanılan helikopterler ve planörler gibi taşıtlar için özel tüketim vergisi uygulanmayacaktır.

Özel tüketim vergisinin mahsup ve iadesi için ek şartlar şunlardır: İhraç malı üretimi/işlenmesi için ithal edilen hammaddeler; tasfiye veya iflas etmiş olup vergi tutarı tam olarak mahsup edilmemiş işletmeler; uluslararası anlaşmalara göre vergi iadesi.

Ancak bazı mal grupları için daha sıkı düzenlemeler getirilmiştir; örneğin 100 ml'de 5 gr'dan fazla şeker içeren meşrubatların vergiye tabi ürünlere eklenmesi; tütün, alkol ve bira ürünlerinin denetiminin sıkılaştırılması gibi.

Uygulamada ortaya çıkabilecek sorunların önüne geçmek için Kanun'da özel tüketim vergisinin konuları daha açık bir şekilde düzenlenmiş, örneğin verginin konusunun uçak, helikopter ve planörler (genel anlamda "uçak" kavramı yerine) olduğu; adak kağıtları ve adak kağıdı içermeyen mallara ilişkin düzenlemenin ise çocuk oyuncakları ve öğretim araç-gereçleri olduğu düzenlenmiştir...

Gümrük Dairesi temsilcisi ayrıca, aracı ödeme hizmeti sağlayıcıları aracılığıyla elektronik vergi tahsilatı ve ödemesi pilot uygulamasının, mükellefler için kolaylık ve seçenekleri artırdığını ve Başbakan'ın nakitsiz ödeme projesinin hayata geçirilmesine katkıda bulunduğunu belirtti. Bu nedenle, aracı ödeme hizmeti sağlayıcıları aracılığıyla elektronik vergi tahsilatı ve ödemesi önümüzdeki dönemde de yaygınlaştırılmaya devam edecek.

Kaynak: https://hanoimoi.vn/da-thu-1-082-ty-dong-thue-gia-tri-gia-tang-voi-hang-tri-gia-thap-725599.html

![[Fotoğraf] Vietnam Fotoğraf Sanatçıları Derneği'nin Kuruluşunun 60. Yıldönümü](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Fotoğraf] Ulusal Meclis Başkanı Tran Thanh Man, VinFuture 2025 Ödül Töreni'ne katılıyor](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Yorum (0)