Editörün notu:

2025 yılında kredi hacminin ekonomik büyüme hedeflerini desteklemek üzere keskin bir şekilde artması bekleniyor. Birçok uzman, bu sermaye akışının öncelikli alanlara yönlendirilmesi ve sürdürülebilir katma değer yaratılması gerektiğini vurguluyor.

Aslında, bireysel yatırımcıların desteği ve yeni sermaye akışları sayesinde, hisse senedi piyasasına nakit akışı seans başına yaklaşık 1 milyar ABD dolarından neredeyse 2 milyar ABD dolarına fırlıyor. Özellikle, bu miktarın büyük bir kısmı bankaların güçlü desteğine sahip menkul kıymet şirketlerinden geliyor.

VietNamNet, bankaların menkul kıymet şirketlerine "akıttığı" trilyon dolarlık kredileri inceliyor.

Borsa, likidite ve puanların yeni zirvelere ulaştığı patlayıcı bir işlem seansı kaydetti. VN Endeksi, 5 Ağustos sabahı 40 puan yükselerek 1.565,03 puanlık rekor seviyeye ulaştıktan sonra, seansı 1.547,15 puandan kapattı.

Üç borsada likidite, 85.700 milyar VND'nin (yaklaşık 3,3 milyar ABD doları) üzerinde yeni bir rekor seviyeye ulaştı. HoSE, 78.100 milyar VND'nin üzerinde rekor bir işlem hacmi kaydederken, HNX de 5.700 milyar VND'nin üzerinde bir hacimle büyük bir patlama yaşadı. UpCom ise yaklaşık 1.930 milyar VND'ye ulaştı.

Peki borsadaki bu patlayıcı büyümeyi destekleyecek büyük nakit akışı nereden geliyor?

VPBank Menkul Kıymetler Anonim Şirketi (VPBankS) de yaklaşık 17.700 milyar VND değerinde menkul kıymet kredisiyle borsada "büyük bir oyuncu" konumunda.

VPBank menkul kıymetleri ödünç vermek için parayı nereden buluyor?

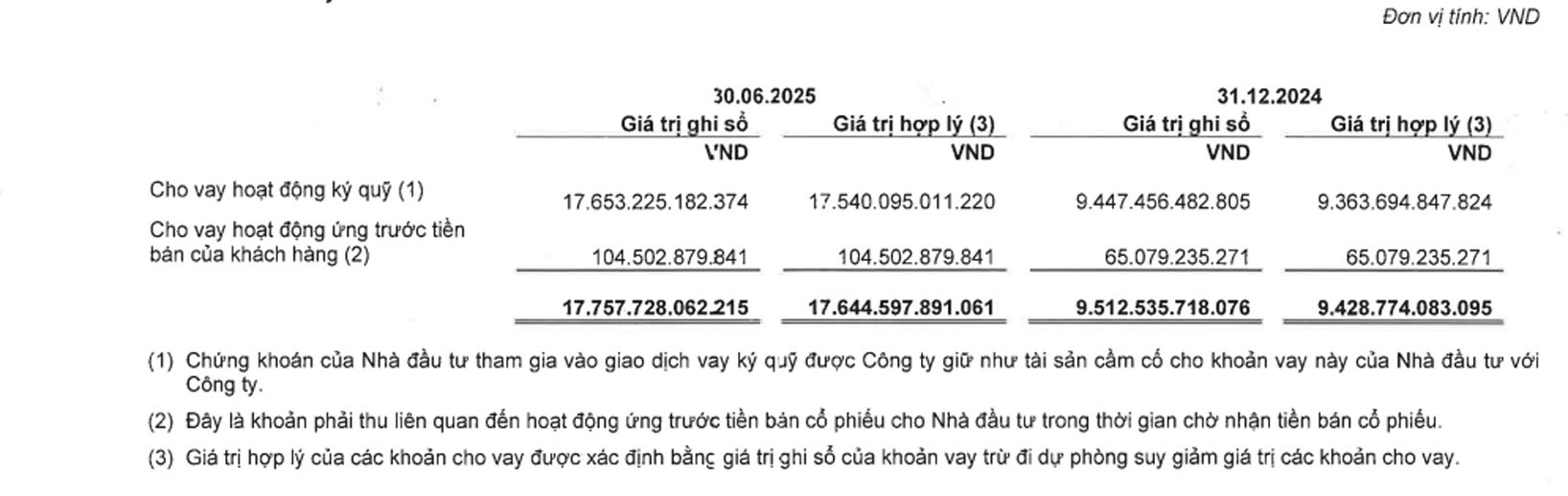

VPBank Menkul Kıymetler A.Ş.'nin (VPBankS) mali raporuna göre, Haziran sonu itibarıyla krediler, yıl başındaki 9.512 milyar VND'nin üzerindeki rakama kıyasla keskin bir artışla 17.757 milyar VND'yi aştı. Bu rakamın 17.635 milyar VND'den fazlası, yıl başındaki 9.447 milyar VND'ye kıyasla keskin bir artışla marj kredileri ve 104 milyar VND'den fazlası ise müşterilerin ön satış kredileri için kullanıldı.

Bu, VPBank Menkul Kıymetler için etkili bir kâr kanalı olarak kabul edilir. Menkul kıymet şirketlerinde, bu marjlı işlem kredileri genellikle kısa vadelidir ve yıllık yaklaşık %7,5 - %13 faiz oranlarına sahiptir. Menkul kıymet şirketleri ise bankalardan oldukça rekabetçi faiz oranlarıyla, yıllık yalnızca yaklaşık %7 oranında borç almaktadır.

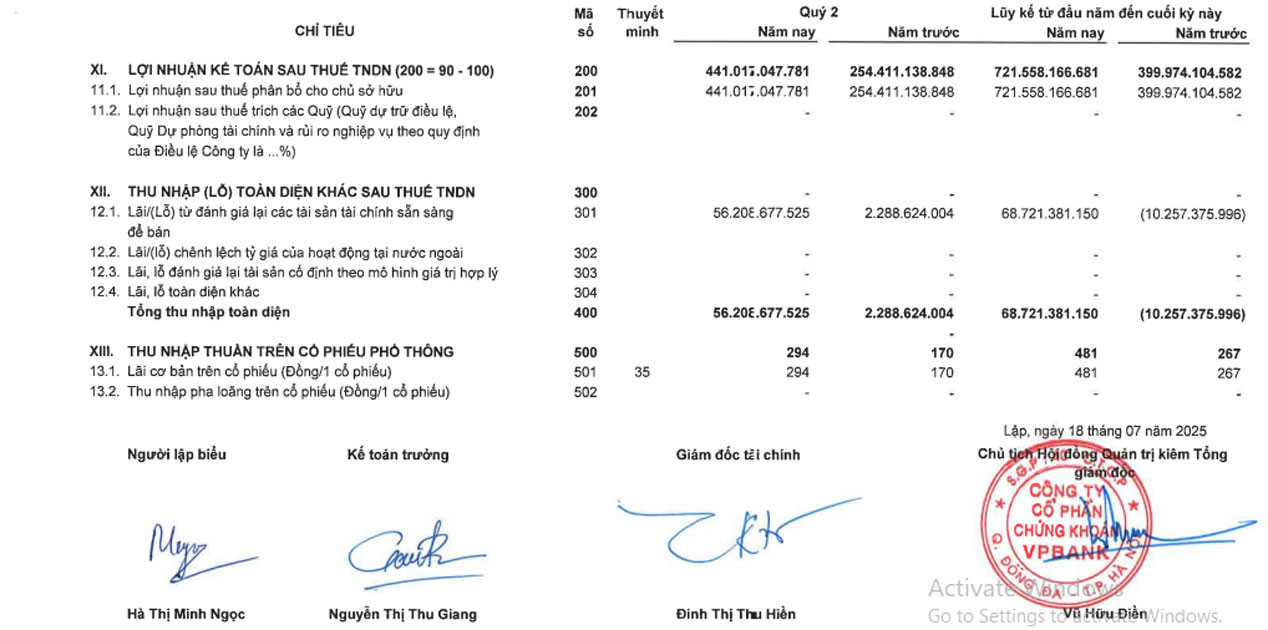

VPBanks, yılın ilk 6 ayında vergi sonrası kârını yaklaşık 722 milyar VND'ye çıkardı. Bu rakam, geçen yılın aynı dönemindeki yaklaşık 400 milyar VND'ye kıyasla önemli bir artışa işaret ediyor. Bu kârın yaklaşık 646 milyar VND'si kredi ve alacaklardan elde edilen faizlerden oluşuyor.

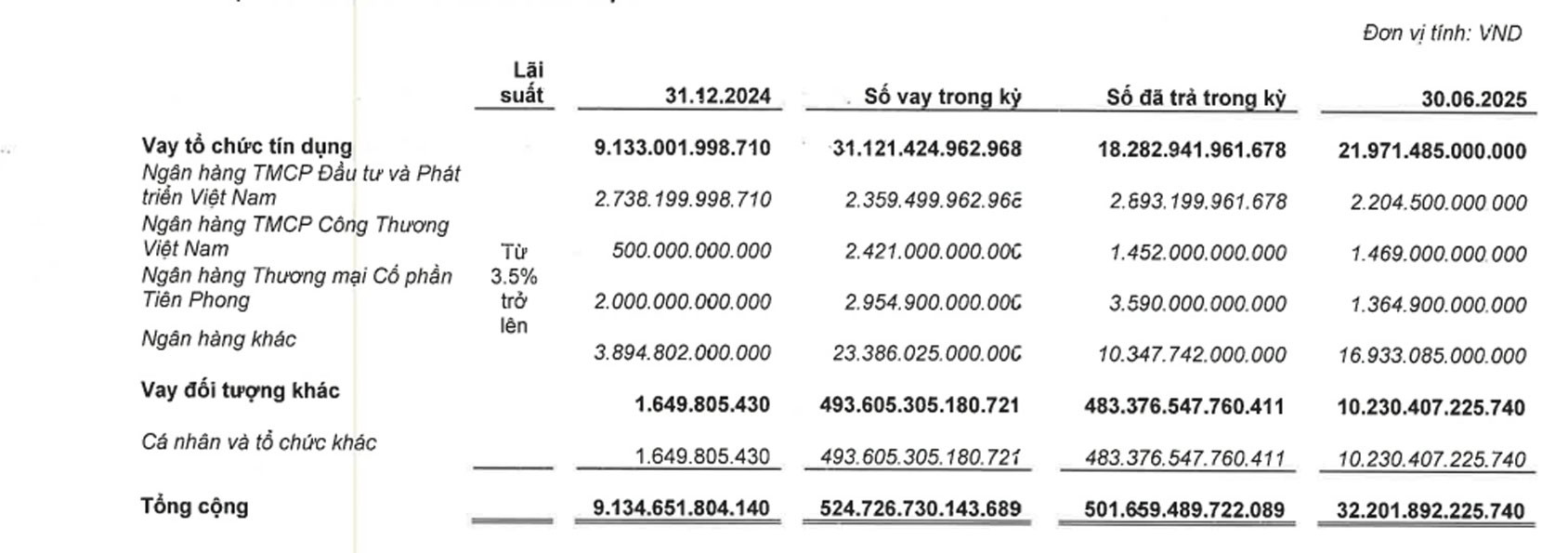

Yarıyıl raporuna göre, Haziran 2025 sonu itibarıyla VPBank'ların kısa vadeli kredileri 32.200 milyar VND'nin üzerinde gerçekleşti. Bu rakam, dönem başındaki 9.100 milyar VND'nin üzerindeki seviyenin çok üzerinde. Bu miktarın yaklaşık 22.000 milyar VND'si kredi kuruluşlarından, 10.230 milyar VND'den fazlası ise diğer kuruluşlar ve bireylerden sağlandı.

VPBank, Devlet Menkul Kıymetler Komisyonu'na yaptığı açıklamada, ikinci çeyrek vergi sonrası kârının geçen yılın aynı dönemine göre %73 artarak 441 milyar VND'yi aştığını, vadesi geçmiş kredilerin ise geçen yılın aynı dönemine göre neredeyse iki katına çıkarak "keskin bir şekilde arttığını" belirtti.

Bankaların para pompaladığını ortaya çıkarmak

Aslında VPBankS detay açıklamadı, sadece 3 isme işaret etti.

Özellikle, 2025 yılının ikinci çeyreğinin sonuna kadar, VPBankS bankalardan borç aldığı tutarın 2.200 milyar VND'den fazlasını Vietnam Yatırım ve Kalkınma Ortak Ticaret Bankası'ndan ( BIDV ), yaklaşık 1.500 milyar VND'sini Vietnam Sanayi ve Ticaret Ortak Ticaret Bankası'ndan (VietinBank) ve yaklaşık 1.400 milyar VND'sini TPBank'tan (TPB) almıştır. Kalan 16.900 milyar VND'den fazla tutar ise diğer bankalardan alınmış, ancak bunların isimleri açıkça belirtilmemiştir. Bu, genel borçlanma oranına kıyasla oldukça büyük bir rakamdır. Borçlanma faiz oranı "%3,5 veya daha fazla"dır.

VPBank, bu dönemde toplam 524.700 milyar VND'yi (yaklaşık 19,9 milyar ABD doları) aşan kısa vadeli kredi kaydetti. Bu tutarın 31.100 milyar VND'den fazlası bankalardan, 493.600 milyar VND'den (yaklaşık 18,7 milyar ABD doları) fazlası ise diğer kuruluşlardan alınan kredilerden oluştu.

Bankalardan alınan toplam 31.100 milyar VND'yi aşan kredinin yaklaşık 2.360 milyar VND'si BIDV'den, 2.400 milyar VND'den fazlası VietinBank'tan ve yaklaşık 3.000 milyar VND'si TPBank'tan temin edildi. Kalan yaklaşık 23.400 milyar VND ise diğer bankalardan temin edildi.

Peki, bu dönemde VPBankS'e cazip menkul kıymet ödünç verme faaliyetlerinin yanı sıra ticari faaliyetlerine de hizmet etmek üzere 23.400 milyar VND tutarında krediyi kim verdi?

VPBankS, Vietnam Prosperity Joint Stock Commercial Bank'ın (VPBank - VPS) bir yan kuruluşudur. VPBank'ın daha önce bir menkul kıymetler şirketi de vardı, ancak bankacılık ve tüketici kredisi hizmetlerine odaklanmak için bu şirketi sattı.

VPBank, Ocak 2022'de ASC Securities'i satın aldı ve ardından Nisan 2022'de sermayesini hızla 8,920 milyar VND'ye çıkardı ve aynı yılın Mayıs ayı sonunda adını VPBank Securities (VPBankS) olarak değiştirdi.

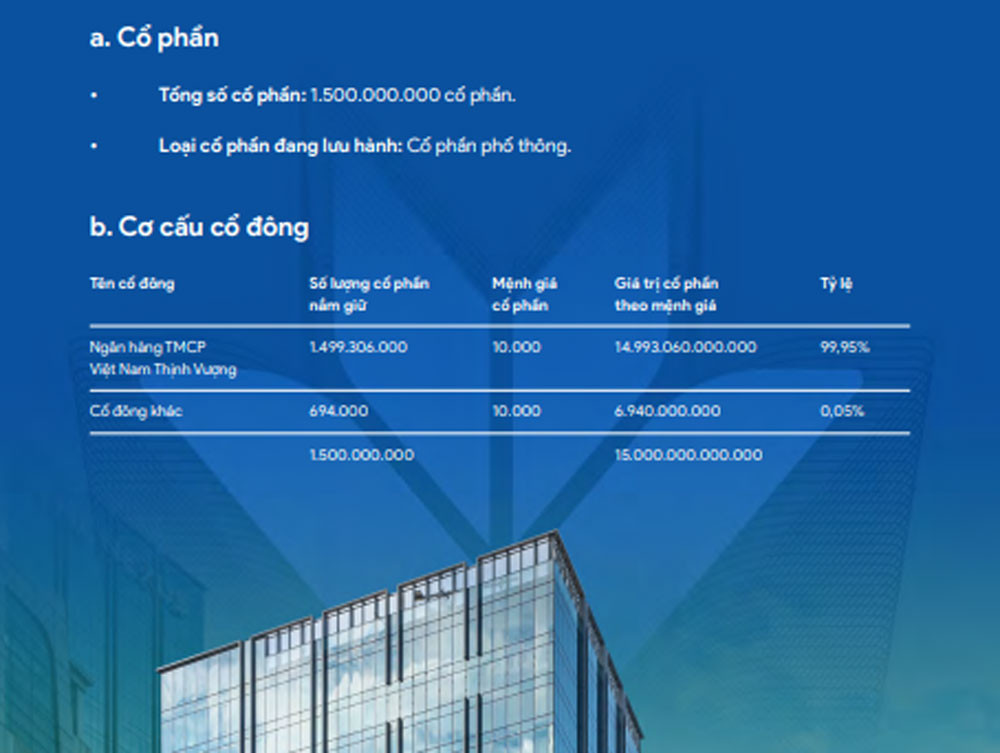

Finansal gücü sayesinde VPBankS, Aralık 2022 sonu itibarıyla sermayesini 15.000 milyar VND'ye çıkardı.

2025 yılının ikinci çeyreğinin sonunda VPBanks'ın toplam öz sermayesi yaklaşık 18.200 milyar VND'ye ulaşacak, bunun 15.000 milyar VND'si ise öz sermayeden oluşuyor.

2024 yılı sonu itibarıyla Vietnam Refah Ortak Stok Ticaret Bankası, VPBank'ın %99,95 hissesine sahip olacak ve bu da 14,993 milyar VND'den fazla ödenmiş sermayeye denk geliyor.

Aslında, finans piyasasında karşılıklı borçlanma faaliyetleri oldukça aktiftir. Menkul kıymet şirketlerinin, ister bankaların iştiraki olsun ister olmasın, bu tür faaliyetleri vardır. Birçoğunun VPBank'tan da kredisi vardır.

Ticari bankalar, doğrudan ve dolaylı kredi verme (sermayeyi artırma, likiditeyi destekleme), tahvil satın alma, repo menkul kıymetleri (geri alım ve satım) ve bankalar arası kredi limitleri verme gibi birçok yasal yolla menkul kıymet şirketlerine para enjekte edebilir (sermaye sağlayabilir).

Kaynak: https://vietnamnet.vn/thi-truong-bung-no-dong-tien-khong-lo-do-vao-cong-ty-chung-khoan-lai-dam-2429178.html

![[Fotoğraf] Da Nang: Yüzlerce kişi, 13 numaralı fırtınanın ardından hayati önem taşıyan bir turistik güzergahı temizlemek için el ele verdi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Yorum (0)