")

Національні збори ухвалили Закон про податок на доходи фізичних осіб (зі змінами)

Перш ніж Національні збори ухвалили його, міністр фінансів Нгуєн Ван Тханг представив звіт про отримання, роз'яснення, перегляд та вдосконалення проекту Закону про податок на доходи фізичних осіб (зі змінами).

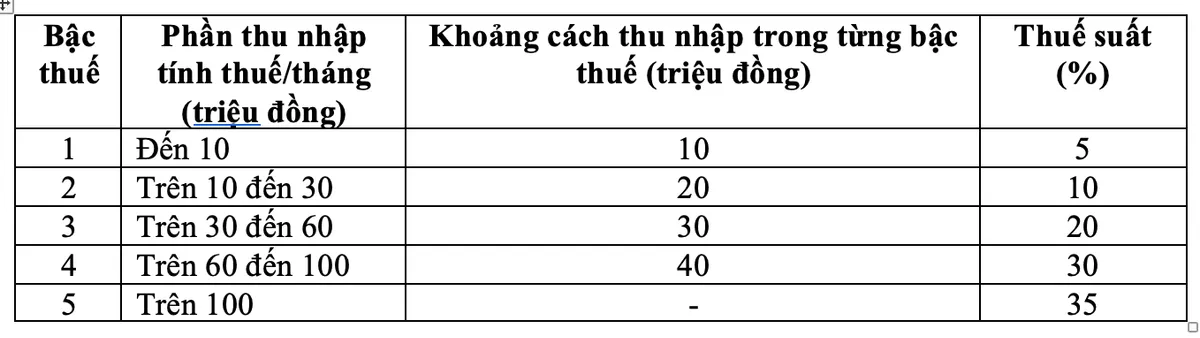

У відповідь на зауваження щодо перегляду, уряд переглянув положення щодо прогресивних податкових схем, зокрема скоригував дві податкові ставки схеми, зменшивши ставку податку з 15% (на рівні 2) до 10% та ставку податку з 25% (на рівні 3) до 20%.

Новий графік податку на доходи фізичних осіб. Вранці 10 грудня, коли делегати Національних зборів проголосували 438/443 «за», Національні збори ухвалили Закон про податок на доходи фізичних осіб (зі змінами).

Завдяки цій новій податковій шкалі всі особи, які наразі сплачують податки на всіх рівнях, матимуть зменшені податкові зобов'язання порівняно з чинною податковою шкалою. Крім того, нова податкова шкала також подолала раптове підвищення на деяких рівнях, забезпечивши більш розумну податкову шкалу.

Міністр Нгуєн Ван Тханг заявив, що щодо ставки податку в прогресивній таблиці податку на доходи фізичних осіб із заробітної плати за найвищою ставкою податку 35% на рівні 5, це розумна пропозиція.

«Це середня ставка податку, не надто висока і не надто низька порівняно з іншими країнами світу, а також з регіоном АСЕАН (деякі країни регіону, такі як Таїланд, Індонезія та Філіппіни, також регулюють найвищу ставку податку в 35%; Китай — 45%)», — повідомив пан Тханг.

Крім того, якщо ставку буде скориговано з 35% до 30%, це буде вважатися політикою зниження податків для багатих.

На передачу золотих злитків стягуватиметься податок у розмірі 0,1%.

Міністр фінансів також заявив, що пропозицію щодо оподаткування передачі золота було ретельно розглянуто та вивчено.

На основі синтезу думок відомств, міністерств, галузей та на основі отриманих думок делегатів, Уряду доручено, виходячи зі стану управління ринком золота, встановити час застосування, порогову вартість оподатковуваних золотих злитків та скоригувати ставку податку відповідно до дорожньої карти управління ринком золота, а також стягуватиме податок на доходи фізичних осіб з передачі золотих злитків за ставкою 0,1% від ціни передачі кожного разу.

Це положення гарантує, що Уряд має правову основу для прийняття рішень щодо стягнення податків та конкретного змісту, такого як податкові пороги та коригування податкових ставок, коли умови управління ринком золота відповідають вимогам стягнення та управління податками.

Міністр фінансів Нгуєн Ван Тханг

Крім того, оскільки це нове регулювання з широким спектром впливу, таке регулювання є необхідним кроком для сприяння захисту стабільності економіки, належного виконання вказівок партії та держави щодо суворого управління діяльністю з торгівлі золотом, сприяння обмеженню спекуляцій із золотом та залучення соціальних ресурсів до участі в економіці.

Закон про податок на доходи фізичних осіб (зі змінами) також успадковує регулювання стягнення 2% податку на ціну передачі доходу від передачі нерухомості, щоб забезпечити доцільність та відповідність управлінській практиці в поточному періоді.

Збільшити сімейний відрахування до 15,5 мільйонів донгів на місяць

Згідно із Законом про податок на доходи фізичних осіб (зі змінами), сімейний відрахування – це сума, що вираховується з оподатковуваного доходу до розрахунку податку на дохід із заробітної плати та оплати праці платників податків, які є фізичними особами-резидентами. Сімейний відрахування включає: відрахування для платників податків становить 15,5 мільйонів донгів/місяць (186 мільйонів донгів/рік); відрахування на кожного утриманця становить 6,2 мільйона донгів/місяць.

Виходячи з коливань цін та доходів, Уряд подає Постійному комітету Національних зборів положення про відповідний рівень відрахувань з особистих надбавок відповідно до соціально-економічної ситуації в кожному періоді.

Зберегти 2% ставку податку на передачу нерухомості

Також згідно з нещодавно прийнятим Законом про податок на доходи фізичних осіб (зі змінами), податок на доходи фізичних осіб від передачі нерухомості фізичних осіб-резидентів визначається шляхом множення ціни передачі (x) на ставку податку 2%.

Моментом для визначення оподатковуваного доходу від передачі нерухомості є момент набрання чинності договору передачі відповідно до положень закону або момент реєстрації права користування чи власності на нерухомість.

Закон про податок на доходи фізичних осіб (зі змінами) набирає чинності з 1 липня 2026 року, за винятком положень пункту 2 цієї статті (положення щодо доходів від підприємницької діяльності, заробітної плати та оплати праці фізичних осіб-резидентів застосовуються з податкового періоду 2026 року).

Джерело: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[Зображення] Дослідження військового корабля ВМС США «Роберт Смоллс».](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Коментар (0)