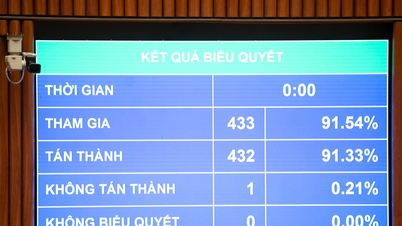

10 грудня вдень, коли 442 з 444 делегатів Національних зборів проголосували «за», Національні збори ухвалили Закон про внесення змін та доповнень до низки статей Закону про запобігання та боротьбу з корупцією.

Перш ніж Національні збори ухвалили законопроект, Генеральний інспектор уряду Доан Хонг Фонг представив звіт про прийняття, роз'яснення та перегляд законопроекту.

Щодо вартості активів та доходів, які необхідно декларувати та доповнювати, пан Фонг заявив, що регулювання, яке збільшує декларовану вартість з 50 мільйонів донгів до 150 мільйонів донгів, а також вартість активів та додаткового доходу, що коливається протягом року від 300 мільйонів донгів до 1 мільярда донгів, ґрунтується на двох основних факторах.

По-перше, з 2018 року відбулося три підвищення зарплати; по-друге, це пов'язано з майже трикратним зростанням соціально -економічного розвитку, особливо зі значними коливаннями цін на ринку порівняно з 2018 роком.

За словами пана Фонга, вартість активів та доходів, які необхідно декларувати, починається від 150 мільйонів донгів та застосовується до 3 методів декларування (початкова декларація, щорічна декларація та для кадрових цілей), тоді як вартість активів та доходів, що коливаються до 1 мільярда донгів на рік, застосовується лише до додаткових декларацій, моніторингу змін та як підстава для перевірки, коли пояснення є необґрунтованими.

Таким чином, положення статей 35, 40 та 41 є узгодженими та відповідають меті контролю коливань активів та доходів значної вартості.

Національні збори ухвалили Закон про внесення змін та доповнень до низки статей Закону про запобігання та боротьбу з корупцією.

Щодо «цифрових активів», чинне законодавство не має комплексних правил, тому вони не включені до проєкту Закону. Уряд доручив Урядовій інспекції, у координації з Міністерством фінансів та відповідними установами, продовжити дослідження та пропонувати правила, коли для цього існують достатні правові підстави, а також комплексно внести зміни до Закону про запобігання та боротьбу з корупцією.

Поняття «загального доходу між двома деклараціями» залишається таким самим, як і в чинному законі, і буде конкретно регулюватися Указом.

Майно, що належить декларанту, його/її подружжю та неповнолітнім дітям (включаючи права користування землею, будинки та майно, прибудоване до землі або перебуває у спільній власності), має бути деклароване; перелік майна та форми будуть детально визначені Урядом у Постанові, яка регулюватиме виконання Закону.

Щодо суб'єктів, які зобов'язані щорічно декларувати активи та доходи, було запропоновано додати заступників директорів департаментів та уточнити критерії для визначення посади «еквівалент директора департаменту», особливо для керівних посад на рівні комуни; а також уточнити орган, відповідальний за регулювання та контроль еквівалентних суб'єктів.

Щодо цього питання пан Фонг заявив, що вимога щодо щорічного декларування на місцевому рівні застосовується лише до директорів департаментів та еквівалентних посад, оскільки це є продовженням чинного закону та забезпечує дотримання Рішення 56 (надбавка за посаду 0,9 або вище).

Еквівалентні посади визначаються відповідно до Закону про організацію місцевого самоврядування (наприклад, головний інспектор провінції, керівник апарату провінційного народного комітету тощо).

Керівні посади на рівні комуни підлягають декларуванню різними способами (початкова декларація, додаткова декларація, декларація для кадрових цілей) та підлягають нагляду відповідно до партійних правил та законів, залежно від посади особи, яка подає декларацію.

Генеральний інспектор уряду Доан Хонг Фонг

Щодо публічного розкриття декларацій про активи та доходи, пан Фонг заявив, що інформація про активи та доходи стосується недоторканності приватного життя та особистих прав декларанта. Тому публічне розкриття інформації про активи та доходи декларанта на Національному електронному інформаційному порталі та через засоби масової інформації суперечить положенням Конституції та цивільного законодавства.

Таким чином, чинні закони про боротьбу з корупцією передбачають лише те, що розкриття інформації має здійснюватися певними методами для забезпечення прозорості в установах, організаціях та підрозділах, а також для забезпечення того, щоб інформація про активи та доходи посадовців та осіб, які обіймають владні посади, не використовувалася в негативних цілях, таких як поширення, цитування або поширення неправдивої інформації, що впливає на честь та репутацію декларантів.

Щодо поводження з активами, пов’язаними з корупцією, та їх повернення, Генеральний інспектор уряду Доан Хонг Фонг заявив, що поводження з активами, отриманими внаслідок корупції, регулюється статтею 93 Закону про запобігання та боротьбу з корупцією.

Відповідно, активи, отримані внаслідок корупції, мають бути повернуті їхнім законним власникам чи розпорядникам або конфісковані відповідно до закону (пункт 1); збитки, завдані корупційними діями, мають бути відшкодовані; а ті, хто вчиняє корупційні дії, що завдають шкоди, повинні відшкодувати їх відповідно до закону (пункт 2).

«Завдяки цьому положенню повернення активів, отриманих внаслідок корупції, може здійснюватися без покладаючись на кримінальне переслідування, водночас забезпечуючи справедливість та розумність відповідно до закону», – заявив пан Фонг.

Крім того, розслідування та кримінальне переслідування корупційних злочинів і повернення активів у справах про корупцію, включаючи активи причетних осіб, здійснюються відповідно до положень кримінально-процесуального законодавства і тому додатково не регулюються цим Законом.

Джерело: https://vtv.vn/nang-muc-thu-nhap-cua-can-bo-bien-dong-phai-ke-khai-len-1-ty-dong-100251210153120454.htm

![[Зображення] Дослідження військового корабля ВМС США «Роберт Смоллс».](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Фото] Чарівний краєвид кленового лісу в Куанг Трі](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Відео] Ремесло виготовлення народних розписів Донг Хо було внесено ЮНЕСКО до Списку ремесел, що потребують термінової охорони.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Коментар (0)