Митниця провела тематичну прес-конференцію, щоб поінформувати про нові положення Закону про податок на додану вартість, Закону про спеціальний податок на споживання та Циркуляра 51/2025/TT-BTC щодо електронних транзакцій - Фото: VGP

На шляху до прозорої та синхронної правової бази

За даними Митного департаменту, ці документи вважаються важливим кроком для стандартизації та забезпечення прозорості податкових процедур і їх відповідності чинній системі податкового законодавства про імпорт та експорт.

Пані Нгуєн Тхі Хань Хуєн з Департаменту митних податків зазначила, що Закон про ПДВ № 48/2024/QH15 та його керівний указ доповнили багато нормативних актів, які раніше регулювалися лише офіційним розсиланням.

Примітним змістом є розширення переліку товарів, що не оподатковуються ПДВ, що допомагає бізнесу зменшити юридичні ризики та витрати на дотримання законодавства.

Зокрема, імпортовані товари для фінансового лізингу дозволено безпосередньо перевозити до безмитних зон без сплати ПДВ. Експортовані товари, що належать до групи ресурсів та корисних копалин, що видобуваються (сирі або оброблені згідно з Урядовим переліком), чітко позначені як такі, що не підлягають оподаткуванню, відповідно до політики обмеження експорту сировинних ресурсів.

Закон також кодифікує випадки звільнення від сплати податків, такі як: рухоме майно в межах ліміту звільнення від сплати податків на імпорт; товари, що обмінюються резидентами прикордонного регіону, зазначені у встановленому списку; реліквії та антикваріат, що імпортуються компетентними органами.

Поряд із розширенням деяких випадків, що не оподатковуються, було скориговано деякі стимули. Раніше неоподатковувані товари, такі як добрива, риболовецькі судна та спеціалізована сільськогосподарська техніка та обладнання, були переведені на 5% ставку податку.

Попередні 5% податкові пільги також були скориговані до 10% для таких груп товарів, як цукор та побічні продукти цукроваріння, спеціалізоване обладнання для навчання, досліджень та експериментів, напівоброблений каніфоль та необроблені лісові продукти.

Закон чітко визначає принципи застосування податкових ставок: підприємства з багатьма видами товарів і послуг повинні декларувати згідно з кожною відповідною податковою ставкою; якщо їх неможливо розрізнити, вони повинні сплачувати найвищу ставку. Це положення має на меті обмежити ситуацію неправдивого або заниженого декларування через помилки або зловживання.

Принципи, що застосовуються до необробленої сільськогосподарської, лісової та рибної продукції, відходів, побічних продуктів, брухту тощо, також спеціально регламентовані для уніфікації методу розрахунку.

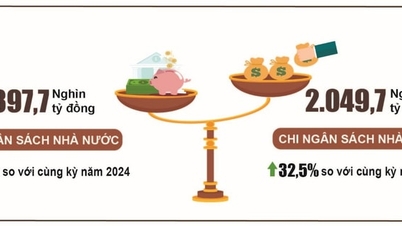

За даними Митного департаменту, легалізація та синхронізація нормативних актів з 1 липня 2025 року допоможе бізнесу бути більш проактивним у плануванні виробництва та імпорту-експорту; водночас створить умови для управлінських органів для посилення нагляду, застосування технологій обміну податковими даними та скорочення адміністративних процедур.

Щодо стягнення податку на малоцінні товари, що відправляються службою експрес-доставки, Митниця повідомила, що до 18 лютого ця група товарів не оподатковувалася ПДВ.

Однак, посилаючись на практику деяких країн, багато країн скасували звільнення від ПДВ для товарів малої вартості. З 18 лютого, впроваджуючи політику уряду, товари малої вартості, що імпортуються експрес-доставкою, повинні сплачувати ПДВ.

Митне управління розробило програмне забезпечення для бізнесу, щоб декларувати через систему даних, що служить для реалізації цієї політики.

Станом на 15 вересня, за короткий період впровадження, податкові збори на товари з низькою вартістю досягли 1082 мільярдів донгів. Це сприяє запобіганню ситуації розподілу товарів з метою уникнення сплати податків, водночас забезпечуючи справедливість щодо товарів вітчизняного виробництва.

Балансування розвитку та захисту громадського здоров'я

За даними митного органу, змінений Закон про спеціальний податок на споживання (СПП), який набирає чинності одночасно із Законом про податок на додану вартість (ПДВ), передбачає зміни як у групі політик підтримки бізнесу, так і в управлінських заходах щодо груп товарів, що впливають на здоров'я населення.

Щодо спрощення формальностей, зміною, яка цікавить бізнес, є скасування спеціального податку на споживання кондиціонерів потужністю 24 000 BTU або менше. Нове регулювання допомагає зменшити витратне навантаження на підприємства, які виробляють та імпортують кондиціонери.

Закон також розширює перелік випадків, що не підлягають оподаткуванню спеціальним податком на споживання згідно зі статтею 3, включаючи: товари, вироблені та перероблені для експорту; експортовані товари, за які податок сплачено, але повернуто іноземними сторонами; деякі типи транспортних засобів, що використовуються в місцях споживчих реліквій, лікарнях та школах; гелікоптери та планери, що використовуються для рятування та навчання пілотів.

Закон дозволяє Уряду подавати до Постійного комітету Національних зборів зміни та доповнення щодо оподатковуваних або неоподатковуваних об'єктів, коли це необхідно, створюючи гнучкий механізм у процесі подання заявок.

Ще один зміст полягає в розширенні умов для вирахування та повернення спеціального податку на споживання, що застосовується до імпортованої сировини для виробництва експортних товарів; у разі ліквідації або банкрутства підприємств із невирахуванням залишку податку; або повернення податку відповідно до міжнародних договорів.

Щодо посилення управління, Закон про спеціальне споживання додає правила для чутливих товарів. Безалкогольні напої з вмістом цукру понад 5 г/100 мл підлягають оподаткуванню; тютюн та алкоголь продовжують коригуватися відповідно до дорожньої карти підвищення податкових ставок, поєднуючи абсолютний податок та пропорційний податок для зменшення споживання продуктів, шкідливих для здоров'я.

Для тимчасово імпортованих та реекспортованих товарів правила посилюються: прострочений реекспорт або зміна цільового призначення підлягатимуть оподаткуванню спеціальним податком на споживання, що забезпечує відповідність митному законодавству. Моментом розрахунку податку на імпортовані товари визначається момент реєстрації митної декларації.

Синхронне коригування як ПДВ, так і спеціального податку на споживання відображає двосторонню політичну тенденцію: створення сприятливих умов для стимулювання виробництва та експорту й покращення бізнес-середовища; та посилення управління в сферах, схильних до ризиків та впливаючих на здоров'я населення.

Фактичне впровадження вимагатиме координації між підприємствами, митними органами та відповідними міністерствами та галузями для забезпечення ефективності, результативності та прозорості в управлінні податками.

Представник митного сектору зазначив, що щороку існує план контролю та боротьби з контрабандою у поєднанні з податковим контролем. Зокрема, до, під час та після місячного Нового року Міністерство фінансів та митний сектор публікують піковий план боротьби з контрабандою.

Період до Тет — це час, коли споживчі товари, такі як алкоголь, пиво та сигарети, які мають високі ставки податку, схильні до контрабанди через отримання прибутку.

Ці товари завжди ідентифікуються як товари високого ризику, і митні органи застосовують синхронні заходи в митних процедурах та заходах митного контролю для запобігання контрабанді, торговельному шахрайству, уникнення податкових втрат та захисту інтересів законного бізнесу.

У піковий період перед місячним Новим роком, під керівництвом Міністерства фінансів та Головного департаменту митної служби, місцеві митні управління розгортають процедури та організовують сили для координації з професійними підрозділами з метою контролю контрабанди вздовж усіх маршрутів та в зонах митних операцій.

Щоб забезпечити безперебійні процеси електронних транзакцій та уникнути перевантажень, митні органи використовують технологічні інструменти, включаючи штучний інтелект (ШІ), для оперативного виявлення вузьких місць під час процесу впровадження.

Пані Фам Тхі Тху Хьонг, начальник апарату Митного департаменту, зазначила, що політичний механізм та правові документи митного відомства будуть змінені та доповнені відповідно до нової організаційної моделі, служать меті побудови цифрового митного сектору та реалізації чотирьох основних резолюцій Політбюро.

«Коли з’явиться нова політика, Митний департамент організовуватиме інформаційні семінари для преси, оскільки це важливий канал поширення та пропаганди нової політики державного управління серед бізнес-спільноти, допомагаючи підприємствам розуміти та дотримуватися правил, а також підтримуючи митний орган у процесі виконання його обов’язків», – наголосила пані Фам Тхі Тху Хьонг.

Пан Мінх

Джерело: https://baochinhphu.vn/nhung-diem-moi-ve-thue-gia-tri-gia-tang-thue-tieu-thu-dac-biet-va-tac-dong-toi-doanh-nghiep-102251204132038935.htm

![[Фото] Голова Національних зборів Тран Тхань Ман відвідав церемонію нагородження VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Фото] 60-та річниця заснування В'єтнамської асоціації фотохудожників](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Коментар (0)