Загальна абсолютна вартість безнадійної заборгованості продовжує зростати, але через значне зростання непогашених кредитів співвідношення безнадійної заборгованості до загальної кількості непогашених кредитів має тенденцію до зниження - Фото: малюнок ШІ

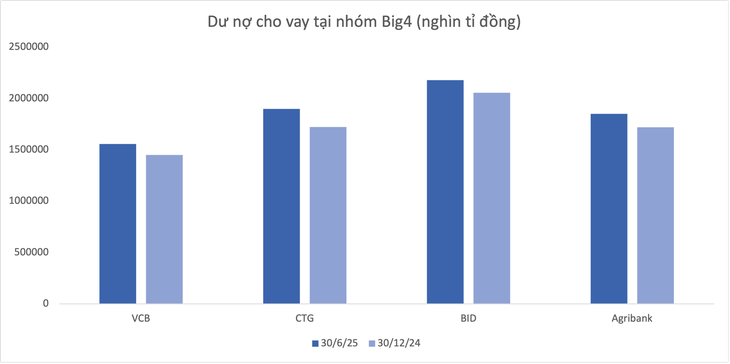

Дані фінансових звітів показують, що станом на 30 червня 2025 року загальна сума непогашених кредитів у 28 банках досягла близько 14,9 мільйона мільярдів донгів, що майже на 10% більше, ніж на початок року.

Безнадійна заборгованість "зростає" в абсолютному значенні

Тільки на частку банківської групи «Велика четвірка» припадає майже 7,49 трильйона донгів, що еквівалентно 50% від загальної суми непогашеної заборгованості всієї системи. З них Vietinbank лідирує за темпами зростання кредитування з понад 10%, найнижчий показник має BIDV – близько 6%.

Дані також показують, що Saigonbank (SGB) – це рідкісний банк, який зафіксував зменшення обсягу непогашених кредитів (-7,2%), що загалом є дуже динамічною картиною. Навпаки, NCB (NVB) продемонстрував найвищий темп зростання – 21,7% після 6 місяців.

Далі, низка банків має видатні темпи зростання порівняно із середніми показниками по галузі, такі як VPBank (18,8%), HDBank (17,8%), ABBank (16%)...

Дані: Піврічна фінансова звітність за 2025 рік

Загальна вартість безнадійної заборгованості станом на кінець червня 2025 року у 28 банках досягла 294 215 млрд донгів, що на понад 12% більше, ніж на початок року. Щодо структури, то більша частина зростання припадає на групу нестандартної заборгованості (група 3) та групу з можливістю втрати капіталу (група 5).

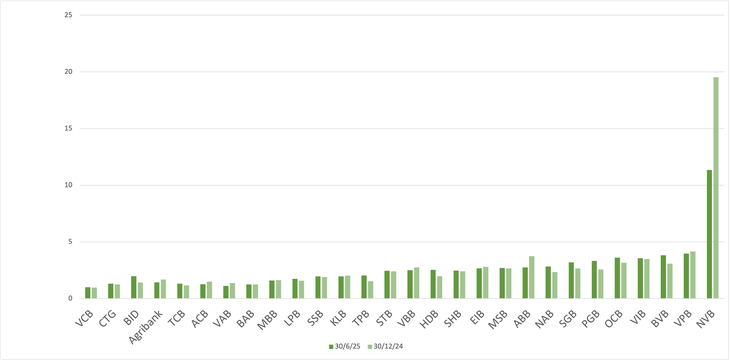

Однак, згідно з даними Wichart, середній коефіцієнт безнадійної заборгованості зареєстрованих банків знизився з 2,16% на кінець першого кварталу 2025 року до 2,04% на кінець другого кварталу.

Фондовий аналітик зазначив, що навіть у випадку різкого зростання загальної суми непогашених кредитів, тоді як безнадійна заборгованість не зменшується, співвідношення безнадійної заборгованості до загальної суми непогашених кредитів все одно буде «кращим».

Зазвичай, щойно видані кредити ще не перетворюються на безнадійну заборгованість, оскільки часу для їх прострочення недостатньо.

Не кажучи вже про те, що в умовах послаблення монетарної політики реструктуризація боргу може бути більш сприятливою, допомагаючи багатьом кредитам продовжувати видаватись, а не реєструватися як безнадійний борг.

Безнадійна заборгованість BIDV швидко зростає

З точки зору абсолютної вартості, BIDV (BID) привернула увагу, коли на кінець червня 2025 року її безнадійна заборгованість становила понад 43 140 млрд донгів, що на понад 14 100 млрд донгів більше ніж за півроку, що значною мірою сприяло зростанню безнадійної заборгованості всієї системи. При цьому борг BIDV з можливістю втрати капіталу збільшився на 45%, досягнувши 28 701 млрд донгів на кінець другого кварталу.

У решті «великої четвірки» Vietinbank та Vietcombank також збільшили безнадійну заборгованість, але меншими темпами. Тільки в Agribank заборгованість з можливістю втрати капіталу зменшилася більш ніж на 13% до 19,583 млрд донгів, що призвело до незначного зниження коефіцієнта безнадійної заборгованості.

Коефіцієнт безнадійної заборгованості в банках (%)

VPBank також входить до числа банків з найбільшим «зростаючим» обсягом безнадійної заборгованості, який станом на 30 червня становив 32 945 млрд донгів, що на понад 3 876 млрд донгів (еквівалентно 13,3%) більше, ніж на початок року.

TPBank та Sacombank також збільшилися на 2 034 млрд донгів (53%) та 1 516 млрд донгів (11,7%) відповідно. SHB також збільшив безнадійну заборгованість майже на 1 580 млрд донгів за півроку.

У групі менших банків PGBank та Nam A Bank (NAB) зазнали значного зростання вартості безнадійної заборгованості – на 42,5% та 40% відповідно.

Навпаки, є також кілька банків, у яких залишок безнадійної заборгованості зменшився після перших шести місяців року, зокрема NVB, VietABank, Agribank, ACB та ABBank...

Зростання депозитів у багатьох банках сповільнюється?

Згідно з даними Wichart, за перші 6 місяців року сальдо безнадійної заборгованості (з групи 3 до групи 5) усієї банківської галузі зросло більш ніж на 16% порівняно з кінцем 2024 року, досягнувши 267,329 млрд донгів – це рекордно високий показник. Тим часом, водночас, сальдо резервів ризику банків досягло 213,393 млрд донгів, збільшившись лише на 3,2%.

З іншого боку, зростання банківських депозитів сповільнюється, особливо у 2025 році. Щоб компенсувати це, банки збільшують випуск цінних паперів, включаючи облігації, помітно зросши з кінця 2024 року до 2025 року.

Джерело: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[Фото] Затоплення праворуч від воріт, вхід до цитаделі Хюе](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Фото] Прем'єр-міністр Фам Мінь Чінь провів зустріч, на якій обговорювалися рішення щодо подолання наслідків повеней у центральних провінціях.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Фото] Голова Національних зборів Чан Тхань Ман прийняв делегацію Соціал-демократичної партії Німеччини](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Фото] Проекти документів 14-го з'їзду партії потрапляють до людей у відділеннях культури комуни](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

Коментар (0)