Тиск надлишку пропозиції дав ціни на нафту на мінімум двох тижнів

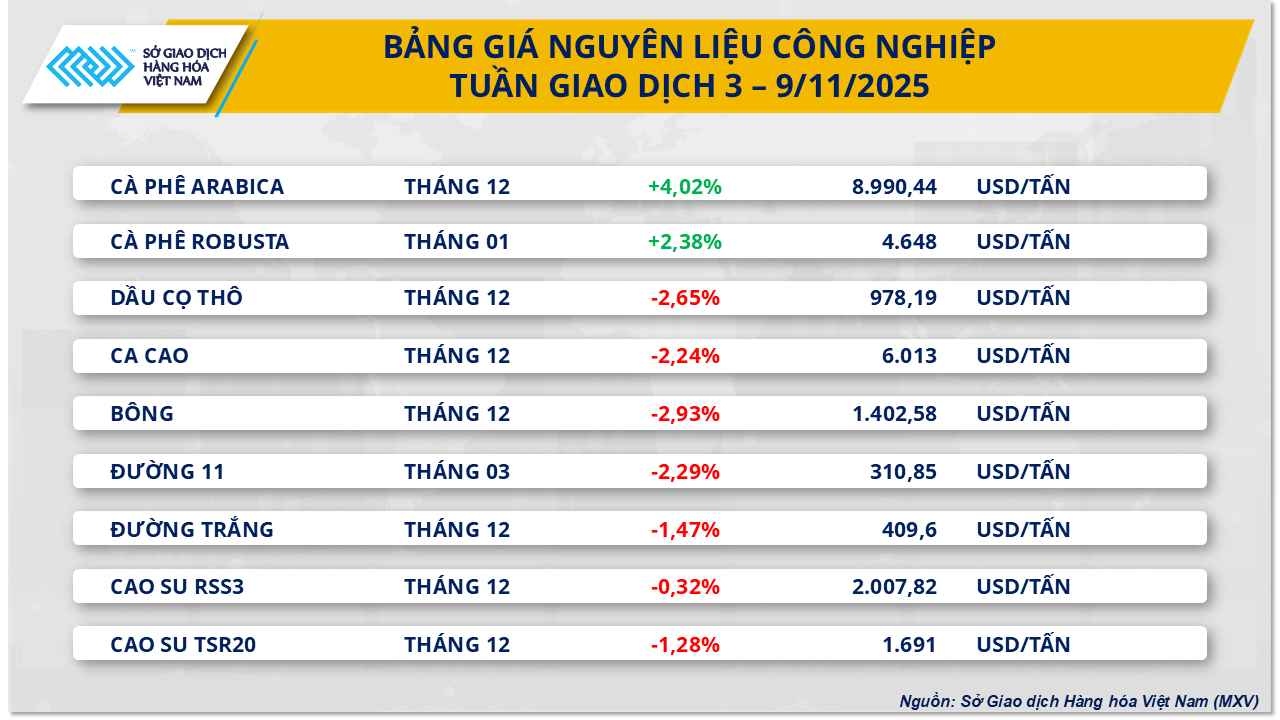

Згідно з даними В'єтнамської товарної біржі (MXV), минулого тижня ринок енергетики зафіксував відносно неоднозначну динаміку. Хоча ціни на нафту продовжували знижуватися, оскільки на ринку все ще існувала перспектива надлишку пропозиції, решта товарів у групі різко зросли. Наприкінці торгового тижня ціни на нафту WTI продовжували залишатися на рівні близько 59,7 дол. США/барель, що еквівалентно зниженню приблизно на 2%; тоді як ціни на нафту Brent також втратили понад 1,7%, впавши до 63,6 дол. США/барель.

Минулого тижня світові ціни на нафту зафіксували найрізкіше падіння на торговій сесії 5 листопада, знизившись приблизно на 1,5%, що призвело до того, що обидва основні продукти сирої нафти досягли найнижчого рівня за два тижні. Основною рушійною силою цього падіння стали два тижневі звіти: дані Управління енергетичної інформації США (EIA) та Американського інституту нафти (API).

Зокрема, дані EIA за тиждень, що закінчився 31 жовтня, показали, що комерційні запаси сирої нафти в США зросли більш ніж на 5 мільйонів барелів, що є найбільшим зростанням з липня. API також зафіксувала аналогічний сигнал зі зростанням на 6,5 мільйона барелів, що значно перевищує ринкові очікування. Ці цифри посилили занепокоєння щодо перспективи надлишку пропозиції, про яку аналітики попереджали раніше.

За цими цифрами стоїть бурхливий політичний фон у США. Станом на 7 листопада уряд США був закритий на 38 днів, що зробило це найдовшим припиненням роботи в історії країни. Ця невизначеність створила хвильовий ефект, оскільки інвестори шукають безпечних притулків, а гроші відходять від ризикованих активів, таких як сира нафта.

Окрім психологічного впливу, тривале припинення роботи також завдало реальної шкоди, оскільки низка працівників державного сектору, включаючи авіадиспетчерів, не отримали зарплату. В результаті Федеральне управління цивільної авіації США (FAA) було змушене наказати скасувати тисячі рейсів, що спричинило різке падіння попиту на авіаційне паливо.

Щодо ситуації з виробництвом, то в останньому прес-релізі групи ОПЕК+ організація оголосила про плани збільшити видобуток у грудні приблизно на 137 000 барелів/день, що еквівалентно жовтню та листопаду. Це збільшення не є несподіванкою і не створює суттєвого тиску на ринок. Однак воно містить ще один сигнал про те, що ОПЕК+ призупинить збільшення видобутку в першому кварталі 2026 року, періоді, який ОПЕК+ визначила як найслабший з точки зору світового балансу попиту та пропозиції. Це рішення про уповільнення призвело до незначного відновлення цін на нафту на початку тижня.

На внутрішньому ринку Міністерство промисловості і торгівлі – Міністерство фінансів запровадило регулювання роздрібних цін на бензин у другій половині дня 6 листопада із загальною тенденцією до незначного зниження для 3/5 позицій. Найбільше зниження зафіксовано на мазут – 319 донгів/кг (2,18%), тоді як бензини E5RON 92 та RON95 знизилися на 70-80 донгів/літр (0,35-0,4%). Натомість ціна на дизельне паливо зросла на 120 донгів/літр (0,62%), що відповідає подіям на сингапурській біржі SGX. Міністерство продовжувало підтримувати розумну різницю в ціні між біопаливом та мінеральним бензином і не робило жодних резервів чи виплат з Фонду стабілізації цін на бензин.

Перетягування каната на кавовому ринку

Наприкінці останнього торгового тижня ринок промислової сировини продемонстрував тенденцію до ослаблення 7 з 9 позицій у групі. Примітно, що ціни на дві кавові позиції після перетягування каната на початку тижня зросли та стали яскравою плямою всієї групи. Зокрема, ціна на каву сорту арабіка зросла більш ніж на 4% за останній торговий тиждень, досягнувши 8 990 доларів США/тонна, тоді як ціна на каву сорту робуста також зросла майже на 2,4% до 4 648 доларів США/тонна.

Зараз увага ринку зосереджена на В'єтнамі, де тайфун Калмаегі обрушився на Центральне нагір'я ввечері 6 листопада, спричинивши серйозні збої у зборі врожаю 2025-2026 років. Згідно з даними, у ключових районах вирощування, таких як Чу Се (Гіа Лай), Еа Х'лео та Ку М'гар (Дак Лак) і Лам Донг, процес збору врожаю досяг лише 10-20% площі. Тривалі сильні дощі ускладнили для фермерів природне сушіння, змушуючи їх переходити на механічне сушіння або продавати свіжі зерна безпосередньо агентам. Це безпосередньо вплинуло на якість зерен, викликаючи занепокоєння щодо фактичної врожайності робусти наступного сезону.

Тим часом, у Бразилії експорт з липня по жовтень 2025-2026 сезону різко скоротився до трохи менше 12,5 мільйонів мішків, що на 22% менше, ніж за аналогічний період минулого сезону. Ця ситуація змусила американських обсмажувачів, у яких закінчуються запаси, збільшити замовлення із сертифікованих складів на біржі ICE. Це призвело до постійного скорочення запасів кави арабіка на біржі ICE у Нью-Йорку, які 7 листопада впали майже до 417 480 мішків, що є найнижчим рівнем за майже два роки.

На внутрішньому ринку минулими вихідними ціна на необроблені кавові зерна залишалася високою, коливаючись близько 119 500 донгів/кг, що на 1500-2000 донгів/кг більше, ніж за попередні вихідні, та на 11 500-13 000 донгів/кг вище, ніж за аналогічний період минулого року. Купівельна спроможність на складах великих підприємств у Буон Ма Тхуот та Гіа Лай залишалася досить хорошою та стабільною. Закупівельна ціна на складі Буон Ма Тхуот коливалася близько 119 000-119 500 донгів/кг, склади, що приймають сертифіковані товари якості, становила 120 000-120 500 донгів/кг, а великі склади в Гіа Лай також стабільно закуповували на рівні близько 120 000 донгів/кг.

Однак, фактичні угоди на ринку все ще є спорадичними через брак нових поставок врожаю. Деякі фермери в Гіа Лай користуються сонячними днями для збору врожаю, але мають намір самостійно сушити та зберігати якісну продукцію, не поспішаючи продавати негайно. Що стосується експортної діяльності, то обсяг угод все ще помірний, причому ціна FOB у В'єтнамі з поставкою в січні 2026 року приблизно на 50 доларів США/тонна вища, ніж в Індонезії.

Джерело: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-giang-co-giua-du-cung-va-thieu-hut-20251110081738352.htm

![Перехідний період Донг Най OCOP: [Стаття 3] Зв'язок туризму зі споживанням продукції OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Коментар (0)