У що інвестувати наприкінці 2024 року: Золото має невеликі шанси на зростання, очікуємо можливостей з фондового ринку

Внутрішні ціни на золото зараз високі завдяки зростаючій тенденції світового золота. Однак представник AFA Capital заявив, що золото відображає очікування щодо сценаріїв ризику рецесії, і можливо, що залишилося небагато місця.

|

| Пан Нгуєн Мінь Туан, генеральний директор AFA Capital, співзасновник В'єтнамської спільноти фінансових консультантів. (Фото: Чі Куонг) |

Згідно з нещодавно опублікованим стратегічним звітом AFA Capital, надісланим інвесторам на програмі WeTalk «У що інвестувати наприкінці 2024 року?», що відбулася в Ханої 15 вересня, стратегія «Щільний захист, швидка контратака» показала свою ефективність у 2024 році.

Захисні та зростаючі активи перевершили показники фіксованого доходу та ліквідних активів, таких як депозити. AFA Capital вважає, що найближчими місяцями інвестиційні активи з волатильністю цін можуть зіткнутися з невизначеністю світової макроекономіки .

Щодо класу ліквідних активів, пан Нгуєн Мінь Туан, генеральний директор AFA Capital, співзасновник В'єтнамської спільноти фінансових консультантів (VWA), прогнозує, що в поточному глобальному макроекономічному контексті процентні ставки за депозитами зростуть, але незначно, оскільки комерційним банкам доведеться збільшувати пільгові кредитні пакети з точки зору процентних ставок, щоб конкурувати за мобілізовані ресурси.

Різниця між мобілізацією та кредитуванням комерційних банків є причиною того, що процентні ставки за мобілізацією продовжують підтримувати тенденцію до відновлення з початку другого кварталу 2024 року. Щомісячне зростання кредитування (порівняно з початком року) зростає швидше, ніж за аналогічний період 2023 року, і темпи можуть продовжувати зростати відтепер до кінця 2024 року, щоб досягти цільового показника зростання кредитування на 14-15%. Однак процентні ставки зростають повільними темпами і не чинять великого тиску на ринок житлового нерухомості. Однак пан Туан також наголосив, говорячи про депозити, окрім доходу, отриманого під час інвестування, це також ліквідний актив, який необхідно розмістити в портфелі, щоб бути готовим до дії, коли з'явиться інвестиційна можливість.

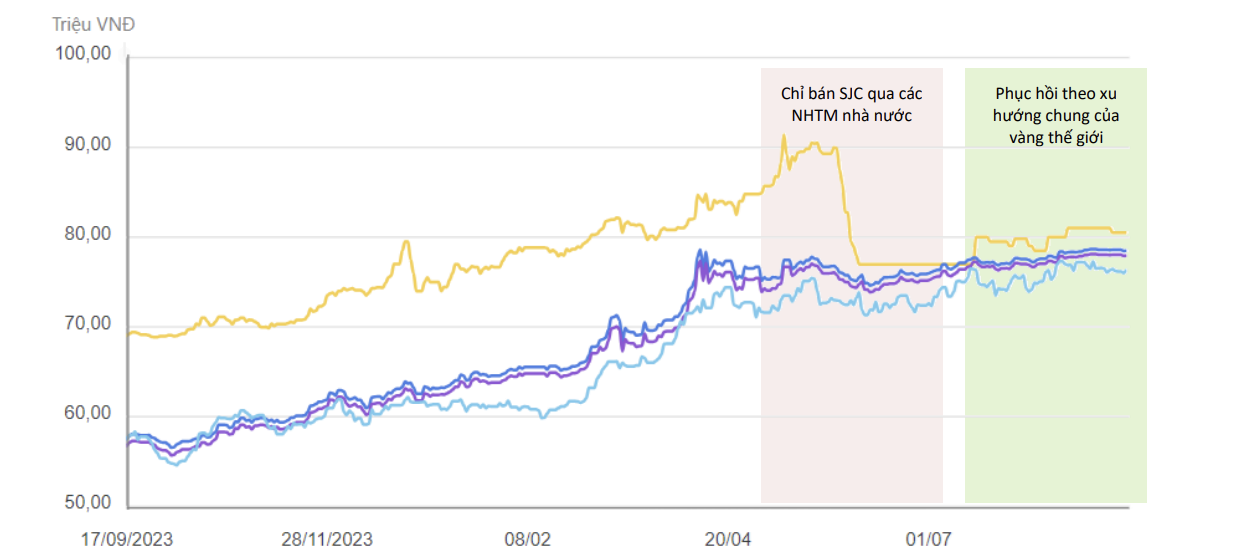

Для захисного класу активів внутрішні ціни на золото все ще залишаються високими завдяки вигідному впливу зростання світових цін на золото. Послаблення долара США та невизначеність в економіці США є позитивними факторами для цін на золото.

Представник AFA Capital вважає, що золото все ще виграє від цієї тенденції, а також від стабільного попиту на золото до кінця 2024 року. Незважаючи на вигоду від невизначеності, пан Туан вважає, що для золота не так багато можливостей для зростання через високі ціни. Поточна ціна на золото відображає очікування щодо сценарію ризику рецесії, і можливо, що залишилося небагато можливостей. Згідно зі звітом JP Morgan, прогнозується, що ціна на золото досягне 2600 доларів США за унцію в четвертому кварталі 2025 року. З огляду на ціну 2578 доларів США за унцію, оновлену до кінця цього тижня, золото може не мати багато можливостей для прориву.

|

| Ціна на золото у В'єтнамі досить наблизилася до світової, особливо до золота SJC – Джерело: AFA Capital |

Щодо класу активів з фіксованим доходом, генеральний директор AFA Capital прогнозує, що канал інвестування в корпоративні облігації збереже тенденцію до відновлення. Незначне зниження вартості прострочених облігацій також є позитивним сигналом. Реструктуризація прострочених облігацій також стабільно прогресує. Однак рівень ризику зростає, оскільки сектор нерухомості все ще становить високу частку та має велику кількість прострочених емітентів.

Ризик погашення є високим, оскільки щомісячні облігації з погашенням у ризикованих секторах все ще становлять досить високу частку. Вартість високоризикових облігацій з погашенням у серпні 2024 року втричі вища, ніж у липні 2024 року. За оцінками, протягом наступних 12 місяців 20% облігацій з погашенням становитимуть високоризикові облігації з відстроченими виплатами основної суми боргу. Тим часом, скромна вартість нових випусків свідчить про те, що довіра ринку залишається низькою. Структура погашення поступово концентрується на короткострокових групах до 3 років, але середній термін погашення має тенденцію до зростання.

Що стосується каналу інвестицій в акції, то настрої ринку погіршуються через історію ліквідності та довгострокову тенденцію чистих продажів іноземними інвесторами. «Згідно з поточним базовим сценарієм, ми все ще очікуємо позитивних сигналів для цього класу активів у четвертому кварталі, коли Федеральна резервна система США (ФРС) знизить процентні ставки», – сказав пан Туан.

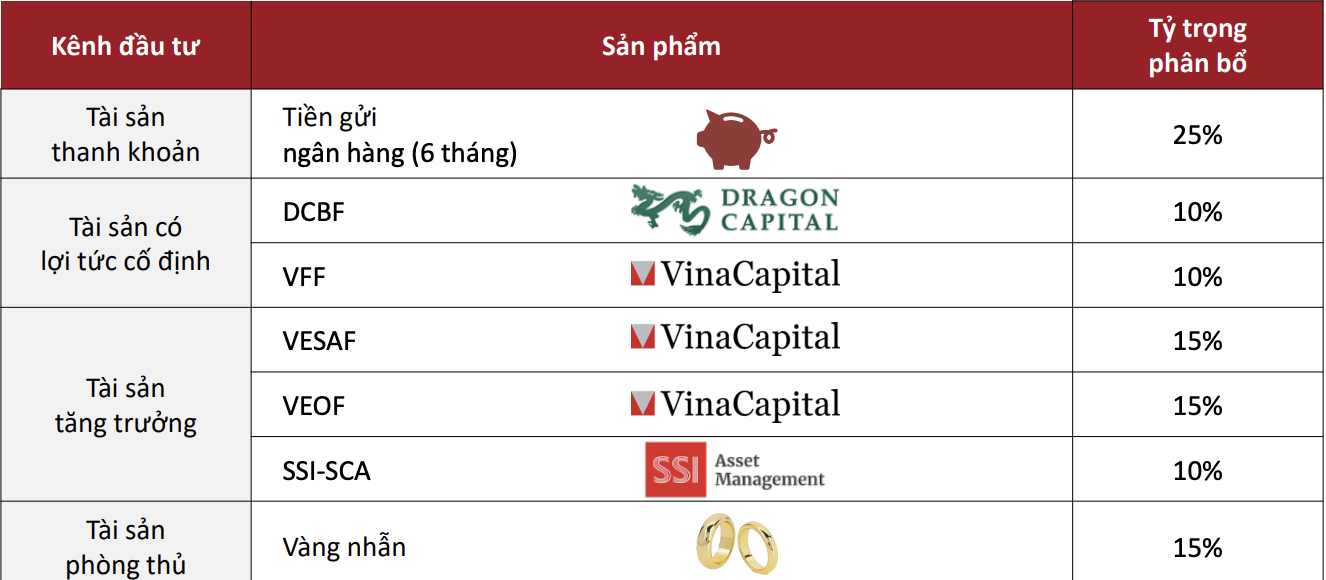

|

| Рекомендований коефіцієнт розподілу для інвестиційного портфеля за 4 квартал 2024 року відповідно до збалансованого смаку - Джерело: AFA Capital |

Щодо розподілу активів у четвертому кварталі, згідно з рекомендацією AFA Capital, інвестиційний портфель може збільшити частку ліквідних активів для очікування можливостей; зберегти частку оборонних активів як резерв на випадок рецесії у світовій економіці. Тим часом AFA Capital рекомендує зменшити частку інвестицій в облігації. Щодо активів зростання, то частку акцій слід зберегти в період з багатьма змінними, як-от зараз, для очікування можливостей, що може бути структуровано з золота та депозитів для використання можливостей.

Джерело: https://baodautu.vn/dau-tu-gi-cuoi-nam-2024-vang-hep-cua-tang-cho-co-hoi-tu-thi-truong-co-phieu-d225021.html

![[Фото] Прем'єр-міністр Фам Мінь Чінь приймає міністра праці та соціального забезпечення Лаосу Пхосая Саясоне](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![Перехідний період Донг Най OCOP: [Стаття 3] Зв'язок туризму зі споживанням продукції OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Коментар (0)