شرح مبادلہ کو اوپر کی طرف دباؤ کا سامنا کرنا پڑتا ہے۔

حالیہ تجارتی سیشنوں میں، USD/VND کی شرح تبادلہ اوپر کی طرف دباؤ میں رہی، حالانکہ اتار چڑھاؤ میں کمی آئی ہے۔

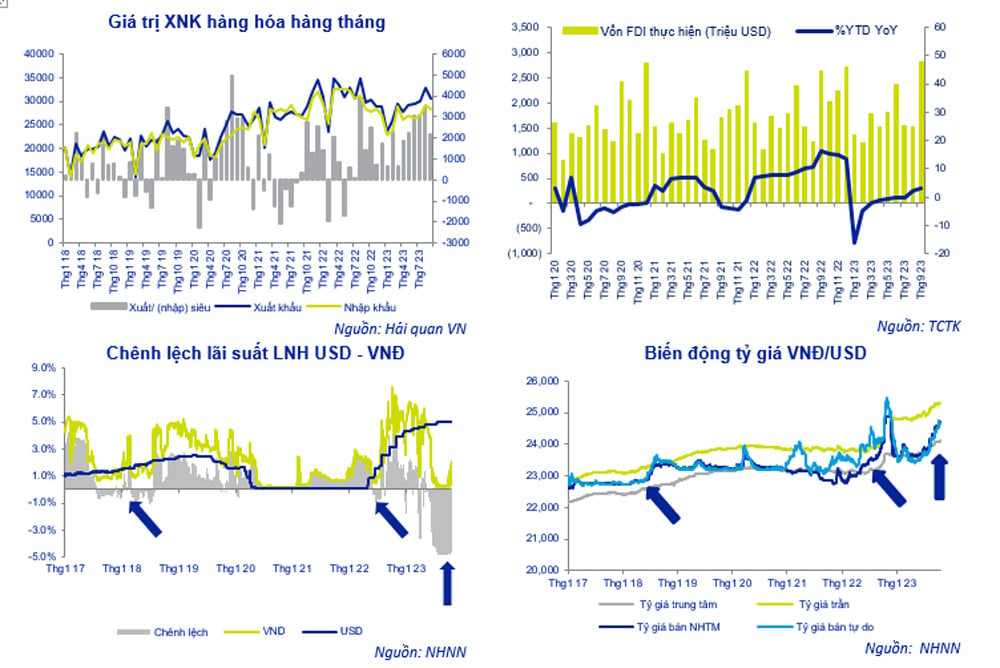

20 اکتوبر کو 24,110 VND/USD کی تاریخی چوٹی تک پہنچنے کے بعد، 25 اکتوبر کو تجارتی سیشن میں اسٹیٹ بینک آف ویتنام (SBV) کی طرف سے مرکزی شرح تبادلہ کو 24,087 VND/USD تک ایڈجسٹ کر دیا گیا۔ فی الحال لاگو کردہ +/- 5% مارجن کے ساتھ، زیادہ سے زیادہ شرح تبادلہ جس پر بینکوں کو تجارت کرنے کی اجازت ہے 25,291 VND/USD ہے۔

زیادہ تر بینک اس وقت USD کی فروخت کی قیمت 24,730-24,760 VND/USD بتا رہے ہیں، جو زیادہ سے زیادہ حد سے کم ہے اور 25 اکتوبر 2022 کو ریکارڈ کی گئی 24,888 VND/USD کی تاریخی چوٹی سے کم ہے۔ اس کے باوجود، یہ سال کے آغاز سے اب تک کی بلند ترین سطح ہے۔ عالمی عدم استحکام کے درمیان بین الاقوامی مارکیٹ میں مضبوط USD کی وجہ سے VND نیچے کی طرف دباؤ میں ہے۔

25 اکتوبر کو، Vietcombank نے شرح مبادلہ کو 24,300 - 24,730 VND/USD (خرید - فروخت) پر درج کیا۔ گزشتہ ہفتے کے دوران، بینک میں USD کی قیمت خرید و فروخت دونوں کی شرحوں میں 85 VND بڑھ گئی۔

ستمبر کے آخر کے مقابلے میں، Vietcombank میں USD/VND کی شرح مبادلہ میں 1.1% کا اضافہ ہوا ہے، جس سے زری پالیسی کے ساتھ ساتھ اسٹیٹ بینک آف ویتنام کی افراط زر سے نمٹنے کی کوششوں اور تیز رفتار اقتصادی ترقی کو تحریک دینے کے لیے حکومت کے حل پر دباؤ پڑا ہے۔

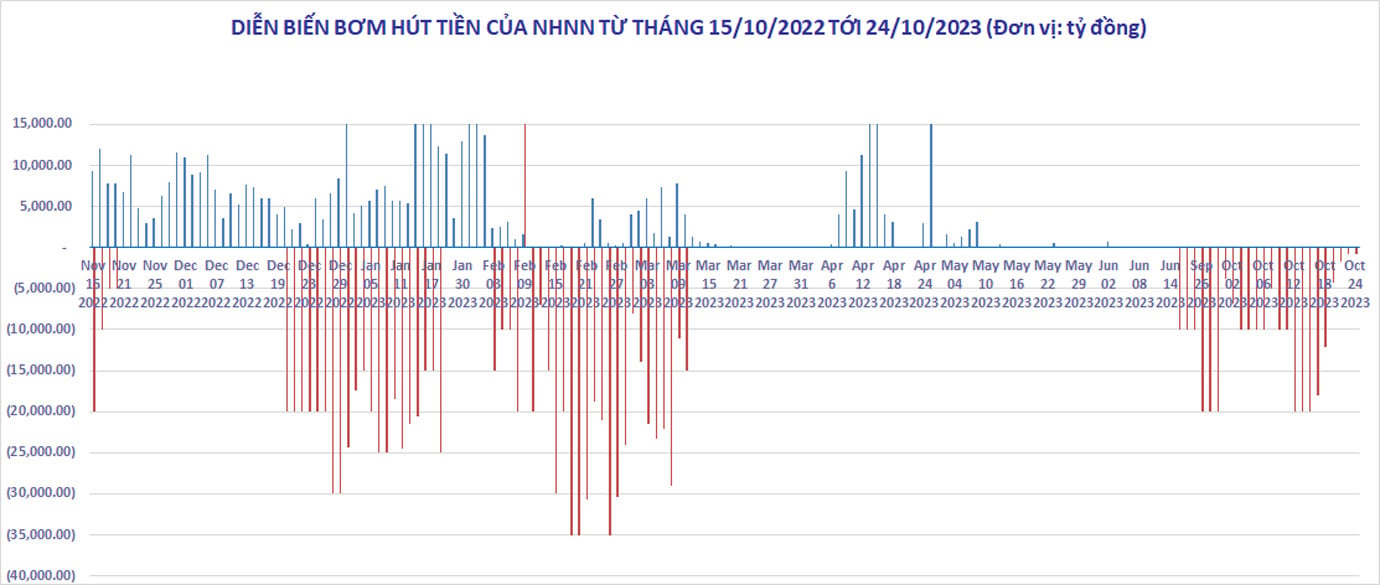

USD/VND کی شرح مبادلہ اس حقیقت کے باوجود مسلسل بڑھ رہی ہے کہ پچھلے مہینے کے دوران، اسٹیٹ بینک آف ویتنام نے 28 دن کے ٹریژری بلوں کے اجراء کے ذریعے انٹربینک مارکیٹ کی لیکویڈیٹی میں مداخلت کی ہے۔

مجموعی طور پر، 21 ستمبر سے 24 اکتوبر تک، اسٹیٹ بینک آف ویتنام (SBV) نے 263,000 بلین VND سے زائد رقم نکال لی، جب کہ تقریباً 30,000 بلین VND مالیت کے ٹریژری بلز میچور ہو گئے۔ کل خالص واپسی 233,000 بلین VND تھی۔

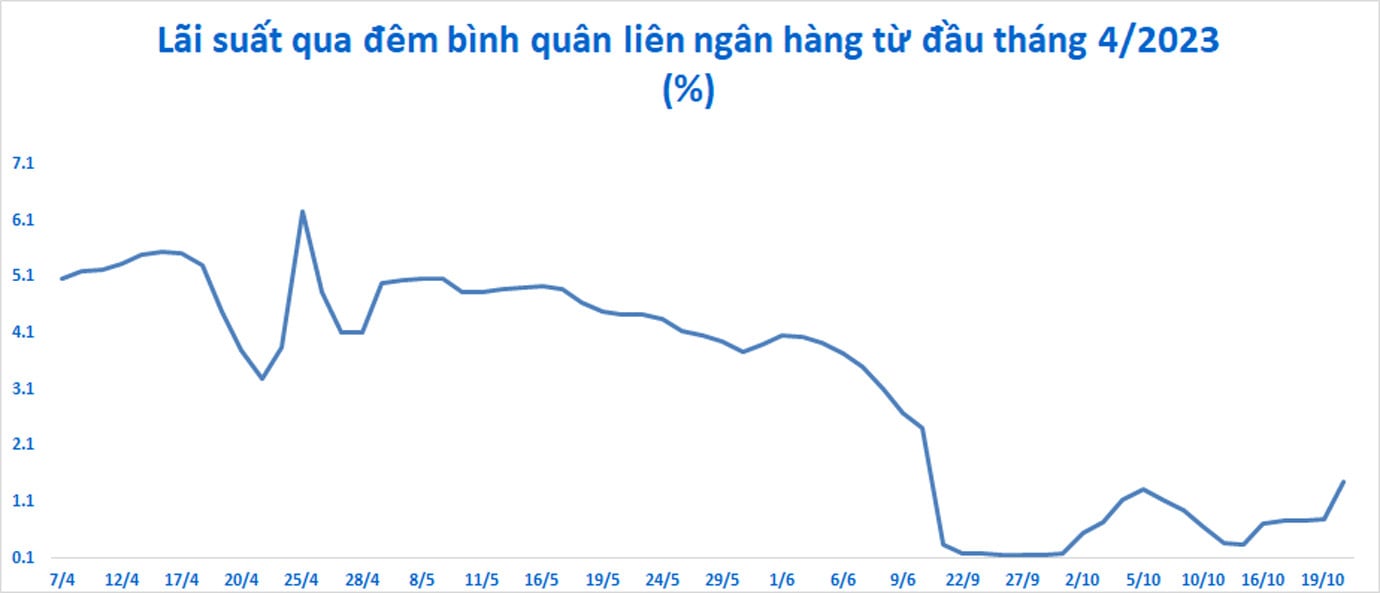

اگرچہ بینکنگ سسٹم میں USD/VND کی شرح مبادلہ اوپر کی طرف بڑھ رہی ہے، VND پر دباؤ کم ہو گیا ہے۔ انٹربینک مارکیٹ میں شرح سود ایک بار پھر بڑھ گئی ہے، جو کہ 13 اکتوبر کو 0.35%/سال کی ریکارڈ کم ترین سطح سے 20 اکتوبر کو 1.47%/سال تک پہنچ گئی ہے۔

3 ماہ کی شرح سود بھی بڑھ کر 3.5%/سال تک پہنچ گئی، آہستہ آہستہ پرائمری مارکیٹ میں ڈپازٹس کے لیے مارکیٹ ریٹ کے قریب پہنچ گئی۔ نتیجے کے طور پر، VND اور USD ڈپازٹس کے درمیان پھیلنے والی سود کی شرح نمایاں طور پر کم ہو گئی۔

ACB Securities کے مطابق، USD کی شرح تبادلہ میں حالیہ اضافہ بنیادی طور پر مئی 2023 سے USD اور VND کے درمیان طویل سود کی شرح کے فرق اور DXY انڈیکس کی تعریف کی وجہ سے ہے - جو کہ 6 بڑی عالمی کرنسیوں کی ٹوکری کے مقابلے میں USD کے اتار چڑھاؤ کی پیمائش کرتا ہے۔

قرض کی سست شرح نمو اور انٹربینک مارکیٹ میں وافر لیکویڈیٹی کے درمیان، اس مارکیٹ میں VND ڈپازٹس کے لیے شرح سود ریکارڈ کم ترین سطح پر پہنچ گئی ہے۔ انٹربینک مارکیٹ میں USD اور VND ڈپازٹس کے درمیان شرح سود کا فرق ایک توسیعی مدت کے لیے USD کے حق میں 3.0-3.5% پر برقرار ہے۔ نتیجتاً، پورے بینکاری نظام کو USD میں خالص خریداری کی پوزیشن برقرار رکھنے کے لیے حوصلہ افزائی کی گئی ہے، جو USD/VND کی شرح مبادلہ میں اضافے میں معاون ہے۔

دریں اثنا، DXY انڈیکس میں بھی تیزی سے اضافہ ہوا ہے، جولائی کے وسط میں 99 پوائنٹس سے اس کی موجودہ سطح 106.35 پوائنٹس تک پہنچ گیا۔

10 سالہ امریکی ٹریژری بانڈز کی پیداوار میں اضافہ ہوا، جو 23 اکتوبر کو 16 سال کی بلند ترین سطح پر پہنچ گیا، جو کہ 5% سالانہ سے زیادہ ہے۔ یہ ترقی مارکیٹ کی توقعات کی عکاسی کرتی ہے کہ فیڈرل ریزرو بلند شرح سود کو برقرار رکھے گا اور حکومت بڑھتے ہوئے خسارے سے نمٹنے کے لیے بانڈز کی فروخت جاری رکھے گی۔

ایک نیا توازن پوائنٹ قائم کریں۔

جیسا کہ دیکھا جا سکتا ہے، اسٹیٹ بینک آف ویتنام کے گردش سے رقم نکالنے کے فعال اقدام کے بعد، زرمبادلہ کی مارکیٹ نسبتاً مستحکم ہوئی ہے۔ اگرچہ USD/VND کی شرح مبادلہ میں مسلسل اضافہ ہو رہا ہے، لیکن ملکی کرنسی پر دباؤ اب زیادہ اہم نہیں ہے۔

انٹربینک مارکیٹ میں اضافی VND لیکویڈیٹی کو جذب کرنے کے لیے 28 دن کے ٹریژری بل جاری کرنے کے ایک ماہ سے زیادہ کے بعد، VND کی شرح سود پرائمری مارکیٹ میں 1-3 ماہ کے ڈپازٹ کی شرح سود کے قریب آنا شروع ہو گئی ہے۔

تاہم، اگر یہ شرح سود مزید بڑھ جاتی ہے اور کچھ عرصے تک اسی سطح پر رہتی ہے، تو یہ بینکوں کو ڈپازٹ کی شرح سود میں دوبارہ اضافہ کرنے کی ترغیب دے سکتا ہے، اس طرح سسٹم پر ڈومینو اثر پیدا ہوگا۔ دریں اثنا، شرح مبادلہ میں حال ہی میں تیزی سے اضافہ ہوا ہے (+1.12%) اور یہ 2022 کی 24,888 کی چوٹی سے زیادہ دور نہیں ہے۔

ACB Securities (ACBS) کے مطابق، آنے والے دنوں میں شرح سود یا شرح مبادلہ میں کوئی بھی اوپر کی طرف اتار چڑھاؤ اس بات کا باعث بن سکتا ہے کہ اسٹیٹ بینک آف ویتنام استحکام اور توازن حاصل کرنے کے لیے اضافی پالیسیاں نافذ کرے۔

اس کے باوجود، اس سیکیورٹیز فرم کا خیال ہے کہ اسٹیٹ بینک آف ویتنام کے پاس اب بھی شرح مبادلہ اور شرح سود کے استحکام کو برقرار رکھنے کے لیے کافی آلات موجود ہیں۔ ان میں درآمدی اور برآمدی سرگرمیوں سے غیر ملکی کرنسی کی نسبتاً وافر فراہمی، براہ راست غیر ملکی سرمایہ کاری (FDI)، غیر ملکی بالواسطہ سرمایہ کاری (FII) اور ترسیلات زر شامل ہیں۔ دریں اثنا، غیر ملکی قرضوں کی ادائیگی کا دباؤ ڈرامائی طور پر نہیں بڑھا ہے۔

خاص طور پر، جنرل شماریات کے دفتر کی رپورٹ کے مطابق، 2023 کے پہلے نو مہینوں میں، درآمدی اور برآمدی سرگرمیوں نے 21.6 بلین ڈالر کا سرپلس دکھایا؛ خدمات نے $6.7 بلین کا خسارہ ظاہر کیا۔ تقسیم شدہ ایف ڈی آئی سرمایہ 15.9 بلین ڈالر تھا۔ اور ترسیلات زر کی رقم 9-10 بلین ڈالر تھی۔

ACBS کے مطابق، مارکیٹ ایک نئے توازن کے مقام پر ہے، حالانکہ یہ کافی نازک ہے۔

Agriseco Securities کا خیال ہے کہ آنے والے عرصے میں شرح مبادلہ کو اوپر کی طرف دباؤ کا سامنا کرنا پڑے گا کیونکہ Fed نے نومبر میں شرح سود میں اضافے کی پیش گوئی کی ہے جبکہ ویتنام کم شرح سود برقرار رکھے گا۔

VCBS سیکیورٹیز نے پیش گوئی کی ہے کہ امریکی ڈالر کی طاقت کم از کم نومبر تک بلند رہے گی، اور شرح مبادلہ پر دباؤ برقرار رہے گا۔

ایگریسیکو کے مطابق، اسٹیٹ بینک آف ویتنام کو شرح مبادلہ کو ریگولیٹ کرنے کے لیے اضافی اقدامات کرنا پڑ سکتے ہیں۔

مختصر مدت میں، ACBS کا خیال ہے کہ اسٹیٹ بینک آف ویتنام (SBV) دو حل نافذ کر سکتا ہے۔ یہ ٹریژری بلوں کو پختہ ہونے اور فنڈز کو انٹربینک مارکیٹ میں واپس آنے کی اجازت دے رہے ہیں، اس طرح لیکویڈیٹی اور شرح سود میں کمی آتی ہے۔ تاہم، حتمی مقصد یہ ہے کہ انٹربینک شرح سود کو بلند رکھا جائے، 1-3 ماہ کی میچورٹیز کے لیے پرائمری مارکیٹ میں ڈپازٹ کی شرح کے قریب، اور پرائمری مارکیٹ میں شرح سود کو بڑھانے کی دوڑ سے بچنا ہے۔

ایسی صورت میں کہ ٹریژری بلز کے ذریعے لیکویڈیٹی مینجمنٹ ٹولز غیر موثر ثابت ہوتے ہیں، شرح مبادلہ تیزی سے بڑھتا رہتا ہے، اور شرح سود بلند رہتی ہے، اسٹیٹ بینک آف ویتنام 3-6 ماہ کی میچورٹی کے ساتھ USD فارورڈ کنٹریکٹس فروخت کرنے اور بینکوں کو اپنی مرضی سے انہیں منسوخ کرنے کی اجازت دینے پر غور کر سکتا ہے۔

مندرجہ بالا حلوں کو لچکدار طریقے سے جوڑا جا سکتا ہے اور اس کا انحصار اس چوتھی سہ ماہی میں نظام کی کریڈٹ گروتھ ریٹ کے ساتھ ساتھ USD کی طلب اور رسد پر ہوگا۔ اس صورت میں کہ سال کی آخری سہ ماہی میں کریڈٹ کی نمو میں اضافہ ہو سکتا ہے، ACBS کا خیال ہے کہ اسٹیٹ بینک آف ویتنام اوپن مارکیٹ چینل کے ذریعے لیکویڈیٹی کو بڑھانے پر بھی غور کر سکتا ہے۔

ماخذ

![[انفوگرافک] 11 سے 17 دسمبر تک قابل ٹیکس قیمت کا تعین کرنے کے لیے کراس ایکسچینج کی شرحیں](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

تبصرہ (0)