قانون نمبر 51/2024/QH15 کا آرٹیکل 13 ہیلتھ انشورنس قانون کے متعدد مضامین میں ترمیم اور ان کی تکمیل کرتا ہے کہ حصہ لینے والے گروپوں کے لیے ہیلتھ انشورنس کنٹریبیوشن ریٹ ماہانہ تنخواہ کا زیادہ سے زیادہ 6% ہو سکتا ہے جو لازمی سوشل انشورنس کنٹریبیوشن کی بنیاد کے طور پر استعمال کیا جاتا ہے فریم ورک مخصوص شرائط پر منحصر ہے، جب ضروری ہو، حکومت شرکاء کے حقوق کو یقینی بنانے اور طویل مدتی میں ہیلتھ انشورنس فنڈ کو متوازن کرنے کے لیے اس کے مطابق شراکت کی شرح کو ایڈجسٹ کرنے پر غور کرے گی۔

|

فیملی ہیلتھ انشورنس کنٹریبیوشن میں اضافے کے بارے میں غلط معلومات سوشل میڈیا پر گردش کر رہی ہیں۔ |

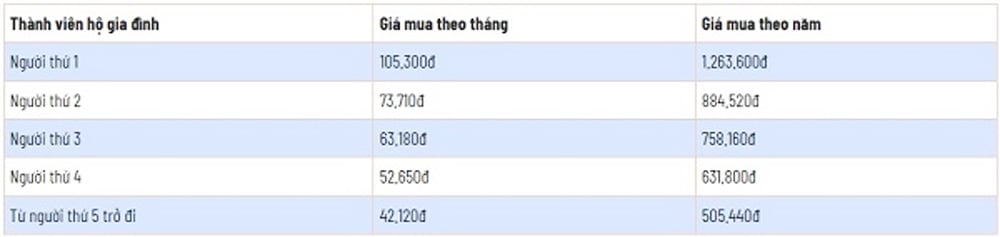

فی الحال، ہیلتھ انشورنس کنٹری بیوشن کی شرح بنیادی تنخواہ کے 4.5% پر برقرار ہے (موجودہ بنیادی تنخواہ 2,340,000 VND/ماہ ہے)۔ شراکت کی شرح میں کوئی بھی ایڈجسٹمنٹ، اگر ضروری ہو تو، حکومتی فرمان کے ذریعے لاگو کیا جائے گا۔ لہذا، یہ دعویٰ کرنے والی معلومات کہ یکم جولائی 2025 سے شراکت کی شرح 6% تک بڑھ جائے گی، غلط ہے اور عوامی الجھن کا سبب بنتی ہے۔

شہریوں کو نوٹ کرنا چاہیے: ایسے معاملات میں جہاں فیملی ہیلتھ انشورنس میں حصہ لینے والے افراد کو بنیادی تنخواہ کے 4.5% سے زیادہ ادا کرنے کی ضرورت ہوتی ہے، انہیں درخواست کرنی چاہیے کہ ادارہ یا فرد جو ہیلتھ انشورنس کے عطیات جمع کرتا ہے، واضح قانونی بنیادیں فراہم کرے، خاص طور پر متعلقہ حکومتی حکم نامہ جو شراکت کی شرح کو منظم کرتا ہے۔

|

گھرانوں کے لیے موجودہ ہیلتھ انشورنس کی شراکت کی شرح۔ |

فی الحال، وزارت صحت قانون نمبر 51/2024/QH15 کے نفاذ کی رہنمائی کرنے والے فرمان کی ترقی کی قیادت کر رہی ہے۔ گائیڈنگ دستاویز کے باضابطہ اجراء کے انتظار کے دوران، سوشل انشورنس ایجنسی شہریوں اور کارکنوں کو مشورہ دیتی ہے کہ وہ صرف سرکاری ذرائع سے معلومات تک رسائی حاصل کریں جیسے: حکومت کا الیکٹرانک انفارمیشن پورٹل، وزارت صحت کا پورٹل، ویتنام سوشل انشورنس، اور مرکزی اور مقامی خبر رساں ایجنسیاں اور پریس تنظیمیں۔

غلط معلومات پوسٹ کرنے یا شیئر کرنے کا کوئی بھی جان بوجھ کر عمل جس کا مقصد پالیسیوں کو مسخ کرنا یا ذاتی فائدے کے لیے ان کا استحصال کرنا یا لوگوں کی املاک کو غلط استعمال کرنا ہے قانون کے مطابق سخت سزا دی جائے گی۔

ماخذ: https://baobacninhtv.vn/thong-tin-tang-muc-dong-bao-hiem-y-te-tu-ngay-1-7-2025-la-khong-chinh-xac-postid420709.bbg

![[تصویر] وزیر اعظم فام من چن نے روس کی روساٹوم کارپوریشن کے سی ای او کے ساتھ فون پر بات کی۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[تصویر] 15ویں قومی اسمبلی کے 10ویں اجلاس کی اختتامی تقریب](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[انفوگرافک] طلباء کو اپنے پٹاخے بنانے سے روکنا: 7 چیزیں والدین کو جاننے کی ضرورت ہے۔](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765466656703_img_0320_20251211183542.jpeg)

![[آفیشل] میسا گروپ نے کاروباروں، گھرانوں اور حکومت کے لیے ایجنٹی AI کی تعمیر میں اپنے اہم برانڈ کی پوزیشننگ کا اعلان کیا](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

تبصرہ (0)