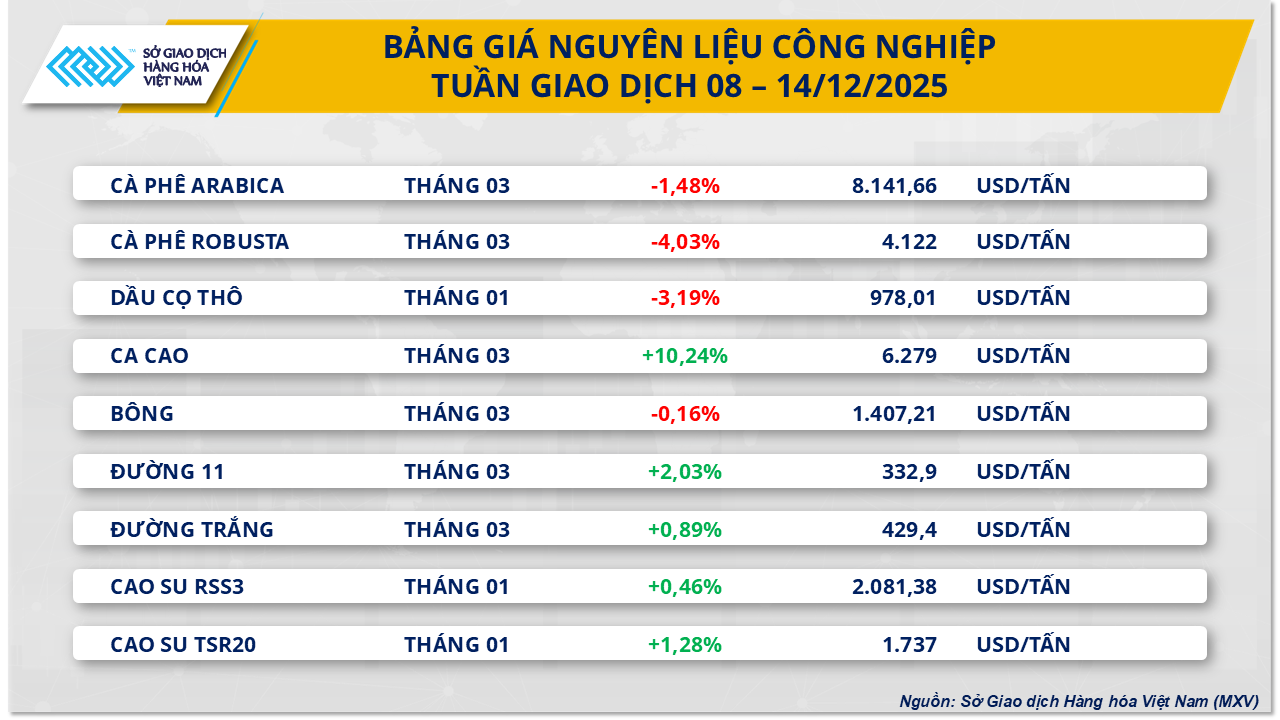

بحسب بورصة السلع الفيتنامية (MXV)، شهد سوق السلع العالمي خلال الأسبوع الماضي (8-14 ديسمبر 2025) تطورات متباينة، حيث ظل العرض والطلب العاملين الرئيسيين المؤثرين. وانخفضت أسعار النفط الخام بشكل حاد نتيجة ضغط فائض العرض، بينما انتعشت أسعار السكر بشكل ملحوظ.

أسعار النفط تتراجع بشدة وسط ضغوط فائض العرض.

شهد سوق الطاقة انخفاضاً حاداً، حيث تراجعت أسعار خام غرب تكساس الوسيط بنسبة 4.4% تقريباً مقارنة بالأسبوع الماضي، لتصل إلى 57.4 دولاراً للبرميل. وبالمثل، انخفضت أسعار خام برنت بأكثر من 4.1%، لتصل إلى 61.1 دولاراً للبرميل. ويُعزى السبب الرئيسي لهذا التراجع إلى تزايد المخاوف بشأن فائض العرض في السوق العالمية.

تشير جميع التقارير الرئيسية إلى وجود خلل في التوازن.

أكدت تقارير شهر ديسمبر الصادرة عن العديد من منظمات الطاقة الرائدة هذا التقييم:

- تتوقع وكالة الطاقة الدولية فائضاً نفطياً قدره 3.84 مليون برميل يومياً في عام 2026، أي ما يعادل نحو 4% من الطلب العالمي. وتؤكد الوكالة أن المعروض من خارج تحالف أوبك+، وخاصة من الولايات المتحدة، ينمو بوتيرة أسرع من الطلب.

- تُجادل منظمة الدول المصدرة للنفط (أوبك) بأن السوق قد يستقر بحلول عام 2026 إذا حافظت أوبك+ على انضباط الإنتاج. إلا أن هذه الحجة لا تُقنع المستثمرين، إذ سبق للتكتل أن رفع حصص الإنتاج ولن يُوقفها إلا مؤقتًا في الربع الأول من عام 2026.

- رفعت وكالة معلومات الطاقة الأمريكية توقعاتها لإنتاج النفط الخام الأمريكي في عام 2025 إلى مستوى قياسي بلغ 13.61 مليون برميل يومياً، وتتوقع أن يظل الطلب ثابتاً نسبياً في عام 2026.

بالإضافة إلى ذلك، تُظهر البيانات الحديثة أن مخزونات النفط الخام الأمريكية انخفضت بشكل أقل من المتوقع، في حين زادت مخزونات البنزين والمشتقات النفطية بشكل حاد، مما يعكس أن الطلب الفعلي على استهلاك الوقود لا يزال ضعيفًا.

في آسيا، يتزايد الضغط على الأسعار نحو الانخفاض مع اشتداد المنافسة بين الإمدادات من روسيا وإيران وفنزويلا والشرق الأوسط، مما يُجبر السعودية على خفض أسعار بيعها الرسمية. في الوقت نفسه، يُظهر الطلب الصيني مؤشرات على التباطؤ. ووفقًا لـ MXV، في ظل فائض العرض السائد، من المرجح أن تستمر أسعار النفط في مواجهة ضغوط نزولية خلال الأسبوع المقبل.

سوق السكر يتعافى وسط مخاوف بشأن الإمدادات.

على النقيض من قطاع الطاقة، شهد قطاع المواد الخام الصناعية ضغطاً شرائياً هائلاً، لا سيما في سوق السكر. عند إغلاق التداول يوم الجمعة (12 ديسمبر)، ارتفعت أسعار السكر الخام بنسبة 2.03% لتصل إلى 332.9 دولاراً للطن؛ كما ارتفعت أسعار السكر الأبيض بنسبة تقارب 1%، لتتداول عند حوالي 429 دولاراً للطن.

مفارقة التكلفة في الهند

في الهند، ثاني أكبر منتج للسكر في العالم، يواجه قطاع السكر مشاكل مالية خطيرة، إذ تتجاوز تكاليف الإنتاج أسعار البيع بكثير. تبلغ تكلفة الإنتاج في المصانع حوالي 430 دولارًا للطن، بينما لا تتجاوز أسعار السكر المحلية 397 دولارًا للطن. قد يدفع هذا الوضع الحكومة إلى التدخل لتحقيق استقرار سلسلة التوريد.

العوامل التقنية والتنافسية المتعلقة بالإيثانول

يتأثر السوق بشدة بالمراكز البيعية المرتفعة التي تحتفظ بها صناديق الاستثمار، والتي قد تؤدي إلى ارتفاعات فنية. علاوة على ذلك، فإن أسعار الإيثانول حاليًا أعلى من أسعار السكر بما يتراوح بين 33 و55 دولارًا للطن. وهذا يشجع مصانع السكر البرازيلية على إعطاء الأولوية لإنتاج الإيثانول، مما يقلل من كمية السكر المخصصة للتصدير ويخلق مستوى دعم سعري قوي في المستقبل القريب.

المصدر: https://baolamdong.vn/gia-dau-wti-giam-gan-44-do-lo-ngai-du-cung-toan-cau-410455.html

![[صورة] هبطت طائرتان بنجاح وأقلعتا من مطار لونغ ثانه.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

تعليق (0)