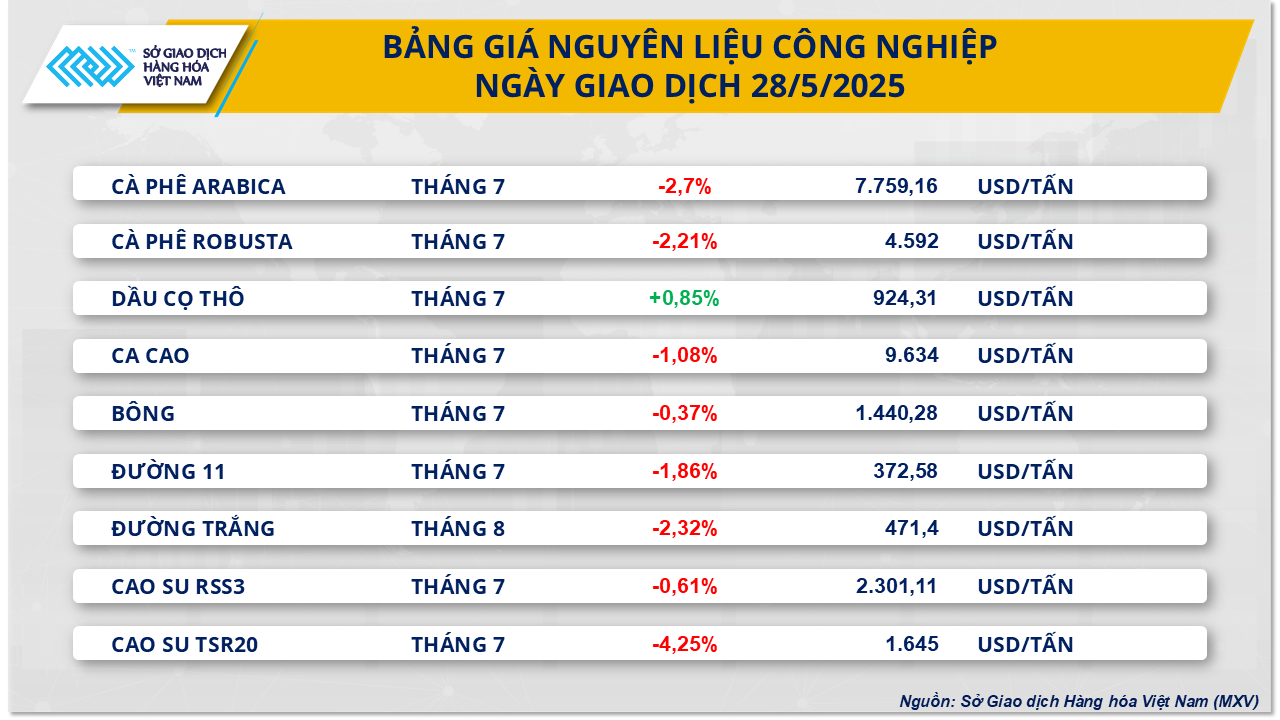

بالنسبة لمجموعة المواد الصناعية، في نهاية جلسة الأمس، كان سوق المواد الصناعية باللون الأحمر العميق عندما انخفضت أسعار 8 من أصل 9 سلع في نفس الوقت. ومن بينها، انخفض سعر السكر 11 عقدًا في يوليو بنسبة 1.86% إلى 372.58 دولارًا للطن، مسجلاً جلسة رابعة على التوالي من الضعف وأيضًا أدنى مستوى في حوالي 4 أشهر. كما سجل سعر السكر الأبيض لعقد أغسطس/آب أيضاً انخفاضاً بنسبة 2.32% إلى 471.4 دولار للطن - وهو أدنى مستوى منذ يناير/كانون الثاني من هذا العام.

وبحسب منظمة MXV، فإن فائض العرض والطلب لا يزال السبب الرئيسي للضغط على أسعار السكر العالمية خلال الفترة الطويلة الماضية. وذكر تقرير لوزارة الزراعة الأميركية في 22 مايو/أيار أن من المتوقع أن يصل إنتاج السكر العالمي في موسم الحصاد 2025-2026 إلى 189.3 مليون طن، بزيادة قدرها 4.73% عن موسم الحصاد السابق. وفي الوقت نفسه، من المتوقع أن يصل استهلاك المُحليات العالمي إلى 177.9 مليون طن فقط، بزيادة قدرها 1.4% على أساس سنوي في موسم الحصاد 2024-2025، مما يؤدي إلى فائض يبلغ نحو 11.4 مليون طن - وهو ضعف الفائض في موسم الحصاد السابق.

وبالإضافة إلى ذلك، ووفقاً لبيانات حكومية، فإن الانخفاض الحاد في واردات السكر من الدول المستهلكة الرئيسية في العالم في الربع الأول يعكس بوضوح انخفاض استهلاك السكر، وبالتالي يؤثر بشكل مباشر على سعر هذه السلعة.

وعلى وجه التحديد، بلغ إجمالي حجم واردات سكر القصب وسكر البنجر والسكروز النقي في شكل صلب من الولايات المتحدة والاتحاد الأوروبي في الربع الأول ما يزيد قليلاً عن 900 ألف طن، وهو انخفاض حاد بنسبة 28٪ مقارنة بالفترة نفسها من العام الماضي. وعلى وجه الخصوص، سجلت السوق الأوروبية انخفاضاً في واردات السكر بأكثر من 50%، في حين بلغ هذا الرقم في الولايات المتحدة 19%. وبالإضافة إلى ذلك، شهدت أسواق أخرى مثل إندونيسيا وماليزيا وكوريا الجنوبية أيضًا اتجاهًا نزوليًا في الواردات في الربع الأول من العام.

وعلى صعيد الإنتاج، تستمر الظروف الجوية المواتية في دعم صناعة السكر الهندية. وتتوقع الحكومة أن يصل معدل هطول الأمطار الموسمية هذا العام إلى 106% من المتوسط طويل الأمد، وهو ما يمثل العام الثاني على التوالي من هطول الأمطار فوق المتوسط. وبحسب إدارة الأرصاد الجوية الهندية، فإن معدل هطول الأمطار الطبيعي يتم تعريفه بأنه ما بين 96% و104% من متوسط 35 بوصة خلال موسم الرياح الموسمية الذي يستمر من يونيو إلى سبتمبر.

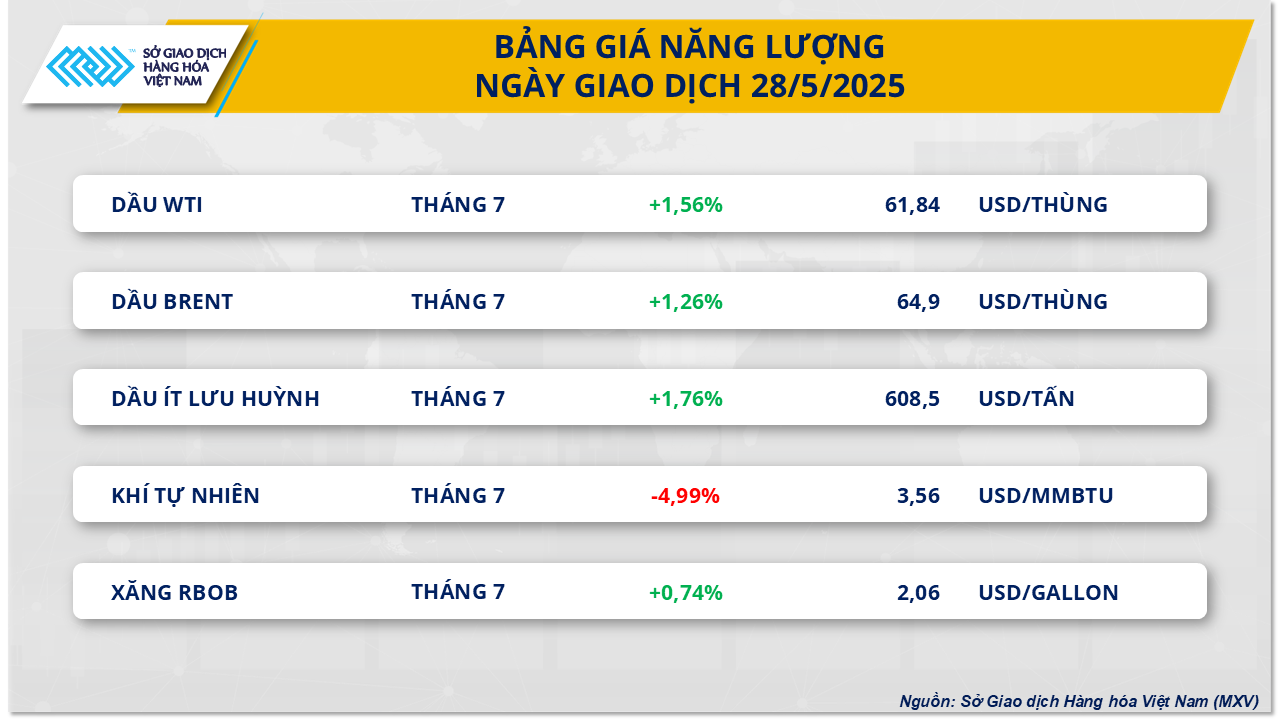

وفي سوق الطاقة، سجل سوق الطاقة، بحسب MXV، انتعاشًا قويًا في القوة الشرائية في جلسة التداول أمس. ومنها استقر سعر خام برنت عند 64.9 دولار للبرميل، أي بزيادة قدرها 1.26%. وفي الوقت نفسه، ارتفع سعر نفط غرب تكساس الوسيط أيضًا بنسبة 1.56% إلى 61.84 دولارًا للبرميل. وجاءت الزيادة رغم التوقعات بأن تستمر أوبك+ في زيادة الإنتاج الشهر المقبل، ويرجع ذلك بشكل رئيسي إلى المخاوف بشأن انقطاع الإمدادات في فنزويلا وكندا.

وفي جلسة أمس، عقدت منظمة الدول المصدرة للنفط وشركاؤها (أوبك+) اجتماعا ركز على وضع آلية أساسية لإنتاج النفط لعام 2027 بدلا من مناقشة مستوى إنتاج يوليو. ومن المتوقع أن يعقد اجتماع آخر بين الأعضاء الثمانية الرئيسيين في أوبك+ يوم السبت (31 مايو)، ومن المرجح أن يتم اتخاذ القرار بشأن مستوى إنتاج أوبك+ في يوليو في هذا الاجتماع.

وفي الوقت نفسه، يواجه السوق خطر انقطاع الإمدادات من فنزويلا وكندا. أصدرت إدارة ترامب تصريحا محدودا يسمح لشركة الطاقة العملاقة شيفرون بالاحتفاظ بأصول في فنزويلا، بما في ذلك حصة في مشروع نفطي مشترك مع شركة النفط المملوكة للدولة الفنزويلية PDVSA. ومع ذلك، بموجب التفويض الجديد، لا تستطيع شركة شيفرون تشغيل حقول النفط في فنزويلا أو تصدير النفط أو توسيع عملياتها.

كانت هناك مخاوف في وقت سابق بشأن الإمدادات من كندا حيث أدى حريق غابات في مقاطعة ألبرتا الكندية إلى إيقاف بعض إنتاج النفط والغاز مؤقتًا. امتدت النيران إلى نحو 1600 هكتار، وتخرج عن نطاق السيطرة، على بعد 10 كيلومترات (4000 ميل) من بلدة سوان هيلز في شمال ألبرتا.

المصدر: https://baodaknong.vn/thi-truong-hang-hoa-29-5-luc-ban-tiep-tuc-ap-dao-tren-thi-truong-253947.html

![[صورة] رئيس الوزراء فام مينه تشينه يحضر فعالية "التحول الرقمي للقطاع المصرفي بحلول عام 2025"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/29/0e34cc7261d74e26b7f87cadff763eae)

![[صورة] رئيس الوزراء فام مينه تشينه يستقبل قادة مجموعة إكسليريت للطاقة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/29/c1fbe073230443d0a5aae0bc264d07fe)

تعليق (0)