|

مصدر رئيسي للإيرادات للبنوك.

دخل المرسوم رقم 304/2025/ND-CP الصادر بتاريخ 25 نوفمبر 2025 حيز التنفيذ رسميًا اعتبارًا من بداية ديسمبر 2025. ويحدد المرسوم شروط الحجز على الضمانات المقدمة للقروض المتعثرة، والتي تشمل المسكن الوحيد أو مصدر الرزق الرئيسي أو الوحيد. وبناءً على ذلك، لكي يكون الضمان الذي يشمل المسكن الوحيد أو مصدر الرزق الرئيسي أو الوحيد مؤهلًا للحجز، يجب على الدائن المضمون تخصيص مبلغ من المال للكفيل (ما يعادل راتبًا لمدة تتراوح بين 6 و12 شهرًا محسوبًا على أساس الحد الأدنى للأجور).

يمهد هذا المرسوم الطريق أمام البنوك لاسترداد وتسوية الديون المتعثرة دون اللجوء إلى المحاكم. ومن المتوقع أن يُسهم ذلك في زيادة إيرادات البنوك من تسوية الديون المتعثرة بشكل سريع خلال الفترة المقبلة. وفي ظل انخفاض هامش صافي الفائدة نتيجة ارتفاع أسعار الفائدة على المدخلات، يُعتبر هذا النشاط محركاً جديداً لنمو أرباح البنوك في عام 2026.

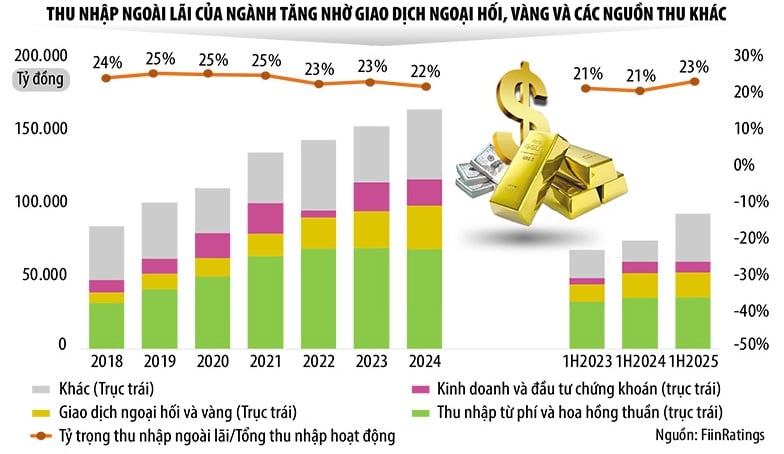

في الواقع، حتى قبل سريان اللوائح، كانت معالجة الديون المعدومة بالفعل أحد المصادر الرئيسية لإيرادات البنوك (المسجلة كأرباح من أنشطة أخرى). وفي العديد من البنوك، بلغ صافي الربح من العمليات آلافًا، بل عشرات الآلاف من مليارات الدونغ، بنمو متسارع.

تُظهر التقارير المالية أن صافي أرباح الأنشطة الأخرى لبنوك تيكومبانك، وتي بي بنك، وبي آي دي في ، وغيرها، قد تضاعف خلال الأشهر التسعة الأولى من هذا العام مقارنةً بالفترة نفسها من العام الماضي. أما في بنك إيه بي بنك، فقد ارتفع هذا الرقم 13 ضعفًا.

وذكرت مجموعة فين غروب: "مع دخول عام 2026، فإن إضفاء الشرعية على القرار 42/2017/QH14 في قانون المؤسسات الائتمانية (المعدل)، والذي دخل حيز التنفيذ في 15 أكتوبر 2025، سيساعد في تعزيز القدرة على استرداد الأصول الضمانية، وبالتالي تحسين معدل استرداد الديون وجعل مصادر الإيرادات "الأخرى" أكثر استقرارًا واستدامة".

بحسب السيد نغوين دوك لينه، نائب مدير فرع بنك الدولة الفيتنامي (SBV) في المنطقة الثانية، فإن المرسوم رقم 304/2025/ND-CP سيهيئ الظروف للمؤسسات الائتمانية للتعامل مع الديون واستردادها بشكل استباقي، وتدوير رأس المال، وتحسين كفاءة عمليات الائتمان المصرفي. وفي الوقت نفسه، سيسهم المرسوم أيضاً في تعزيز شعور المقترضين بالمسؤولية، لا سيما في استخدام رأس المال للأغراض الصحيحة وسداد الديون في الوقت المحدد.

وفي الوقت نفسه، يعتقد السيد نغوين كوك هونغ، الأمين العام لجمعية المصارف الفيتنامية، أن اللوائح الجديدة لقانون المؤسسات الائتمانية المعدل والمرسوم 304/2025/ND-CP تمثل خطوات مهمة إلى الأمام، مما يساعد البنوك على أن تكون أكثر استباقية في التعامل مع الديون المعدومة وإزالة انسداد تدفق رأس المال الراكد.

مع ذلك، أكد ممثلو جمعية المصارف الفيتنامية أن البنوك التجارية لا ترغب في اللجوء إلى الحجز على القروض. ويتمثل أكبر أمل للبنوك عند دخول هذه اللوائح حيز التنفيذ في مساعدة العملاء على تجنب التسويف وزيادة وعيهم بأهمية الوفاء بالتزامات سداد ديونهم.

مع نمو الائتمان، من غير المرجح أن ترتفع الديون المعدومة بشكل حاد.

بحسب بنك الدولة الفيتنامي، بلغ حجم الائتمان الممنوح للاقتصاد حتى 27 نوفمبر/تشرين الثاني 2025 أكثر من 18.2 مليون دونغ فيتنامي، بزيادة قدرها 16.56% مقارنةً بنهاية عام 2024 (مقارنةً بزيادة قدرها 11.47% في الفترة نفسها من عام 2024 مقارنةً بنهاية عام 2023؛ وزيادة قدرها 15.09% في نهاية عام 2024 مقارنةً بنهاية عام 2023). ويتوقع اتحاد المصارف الفيتنامية أن يصل نمو الائتمان بحلول نهاية هذا العام إلى ما يقارب 19-20%. وفي عام 2026، لدعم هدف نمو الناتج المحلي الإجمالي بنسبة 10%، سيتعين أن يكون نمو الائتمان أعلى من هذا العام.

على الرغم من الزيادة الكبيرة في حجم الائتمان مقارنةً بالسنوات السابقة، يعتقد الخبراء أن اللوائح الجديدة المتعلقة بتحصيل الديون المتعثرة ومعالجتها ستجعل البنوك أكثر استباقية في التعامل معها، كما ستزيد من وعي العملاء بأهمية سداد الديون. لذا، فإنه من المتوقع أن تبقى الديون المتعثرة تحت السيطرة رغم زيادة الائتمان.

"على الرغم من أن الضغط الناتج عن الديون المعدومة كبير للغاية في الفترة المقبلة، إلا أن لدى البنوك العديد من الحلول للسيطرة على المخاطر، لذلك ستظل نسبة الديون المعدومة تحت السيطرة، حتى وإن زاد الحجم المطلق للديون المعدومة بما يتناسب مع حجم الائتمان"، هكذا علق السيد نغوين كوك هونغ.

وفقًا للمحللين في شركة SSI للأوراق المالية، سيرتفع إجمالي أرباح القطاع المصرفي بنحو 17.7% في عام 2026. ومن بين هذه الزيادة، تعد القدرة على استرداد الديون المعدومة المشطوبة سابقًا أحد العوامل الثلاثة الرئيسية لنمو أرباح البنوك في العام المقبل.

تتوقع شركة أغريبنك للأوراق المالية المساهمة أيضاً أن يرتفع صافي دخل الفوائد للقطاع المصرفي في عام 2026 بنسبة تتراوح بين 13 و15% فقط، بينما قد يرتفع الدخل غير المتعلق بالفوائد بشكل حاد بنسبة تتراوح بين 30 و40%. ويُعزى هذا الوضع بشكل رئيسي إلى استمرار التعافي الإيجابي للديون.

وفقًا لتوقعات شركة Agriseco، ستدخل القروض المتعثرة في القطاع المصرفي دورة هبوطية جديدة في الفترة المقبلة مع تسارع عملية معالجتها بموجب القرار 42/2017/QH14، وتحسن سوق العقارات، واستقرار التدفق النقدي للشركات مرة أخرى.

المصدر: https://baodautu.vn/thu-hoi-no---dong-luc-moi-cho-tang-truong-loi-nhuan-ngan-hang-d455102.html

![[مباشر] حفل توزيع جوائز العمل المجتمعي لعام 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[صورة] رئيس الوزراء فام مينه تشينه يستقبل وزير التعليم والرياضة اللاوسي ثونغساليث مانغنورميك](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[صورة] الروح القتالية العنيدة لكرة القدم النسائية الفيتنامية](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[صورة] رئيس الوزراء فام مينه تشينه يستقبل حاكم مقاطعة توتشيغي (اليابان)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[صورة] صور مسربة قبل حفل توزيع جوائز العمل المجتمعي لعام 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[مباشر] حفل الختام وتوزيع الجوائز لمسابقة "سياحة فيتنام الرائعة" لإنشاء مقاطع الفيديو 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

تعليق (0)