খসড়া অনুসারে, আঞ্চলিক ন্যূনতম মজুরি ১ জানুয়ারী, ২০২৬ থেকে ঊর্ধ্বমুখীভাবে সমন্বয় করা হবে। আঞ্চলিক ন্যূনতম মজুরি নিম্নরূপে সমন্বয় করা হবে:

২০২৬ সালে আঞ্চলিক ন্যূনতম মজুরি বৃদ্ধির এই পরিকল্পনাটি পূর্বে জাতীয় মজুরি কাউন্সিল কর্তৃক ভোটাভুটি এবং অনুমোদিত হয়েছিল। সেই অনুযায়ী, আঞ্চলিক ন্যূনতম মজুরি গড়ে ৭.২% বৃদ্ধি পাবে, অথবা ২০২৫ সালের তুলনায় গড়ে ৩০০,০০০ ভিয়েতনামি ডং/মাস বৃদ্ধি পাবে।

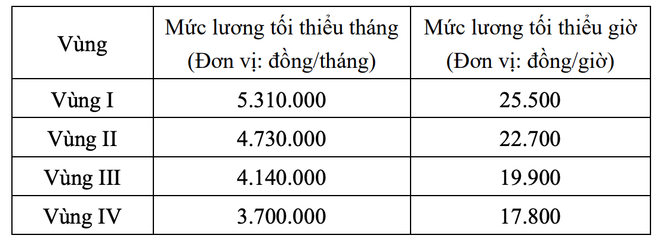

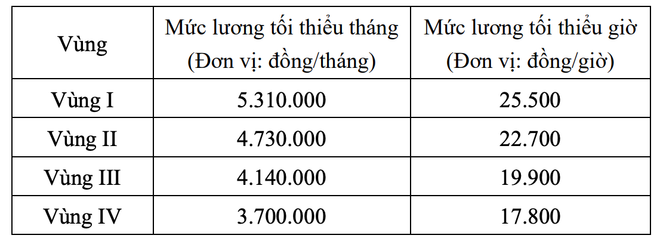

বিশেষ করে, অঞ্চল I-তে ন্যূনতম মজুরি ৪.৯৬ মিলিয়ন ভিয়েতনামি ডং/মাস থেকে বৃদ্ধি পেয়ে ৫.৩১ মিলিয়ন ভিয়েতনামি ডং/মাসে হয়েছে (৩৫০,০০০ ভিয়েতনামি ডং, বা ৭.১% বৃদ্ধি); অঞ্চল II-তে ৪.৪১ মিলিয়ন ভিয়েতনামি ডং/মাসে বেড়েছে ৪.৭৩ মিলিয়ন ভিয়েতনামি ডং/মাসে (৩২০,০০০ ভিয়েতনামি ডং, বা ৭.৩% বৃদ্ধি); অঞ্চল III-তে ৩.৮৬ মিলিয়ন ভিয়েতনামি ডং/মাসে (২৮০,০০০ ভিয়েতনামি ডং, বা ৭.৩% বৃদ্ধি); এবং অঞ্চল IV-তে ৩.৪৫ মিলিয়ন ভিয়েতনামি ডং/মাসে (২৫০,০০০ ভিয়েতনামি ডং, বা ৭.২% বৃদ্ধি)।

মাসিক ন্যূনতম মজুরি হল সর্বনিম্ন মজুরি স্তর যা মাসিক বেতনপ্রাপ্ত কর্মীদের মজুরি প্রদানের জন্য আলোচনা এবং প্রদানের ভিত্তি হিসাবে ব্যবহৃত হয়। এটি নিশ্চিত করে যে মাসে সম্পূর্ণ স্বাভাবিক কর্মঘণ্টা ধরে কাজ করা এবং সম্মত শ্রম কোটা বা কাজ সম্পন্ন করা একজন কর্মীর মজুরি মাসিক ন্যূনতম মজুরির চেয়ে কম হতে পারে না।

ন্যূনতম ঘণ্টা মজুরি হল সর্বনিম্ন মজুরি যা প্রতি ঘণ্টা ভিত্তিতে বেতনপ্রাপ্ত শ্রমিকদের মজুরি প্রদানের জন্য আলোচনার ভিত্তি হিসেবে ব্যবহৃত হয়। এটি নিশ্চিত করে যে একজন শ্রমিকের এক ঘন্টা কাজের জন্য এবং সম্মত শ্রম কোটা বা কাজের সমাপ্তির জন্য মজুরি ন্যূনতম ঘণ্টা মজুরির চেয়ে কম হতে পারবে না।

সাপ্তাহিক, দৈনিক, উপজাত, অথবা পিস-রেট ভিত্তিতে বেতনপ্রাপ্ত কর্মীদের জন্য, এই পেমেন্ট পদ্ধতিগুলির মাসিক বা ঘন্টায় মজুরি ন্যূনতম মাসিক বা ঘন্টায় মজুরির চেয়ে কম হওয়া উচিত নয়। শ্রম আইন অনুসারে নিয়োগকর্তা কর্তৃক নির্বাচিত স্বাভাবিক কর্মঘণ্টার উপর ভিত্তি করে মাসিক বা ঘন্টায় মজুরি গণনা করা হয়।

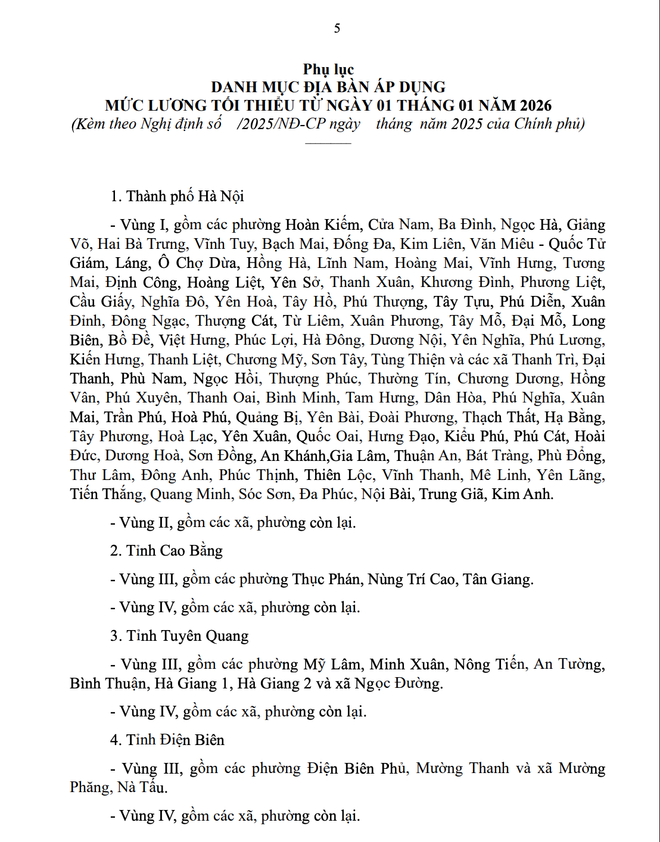

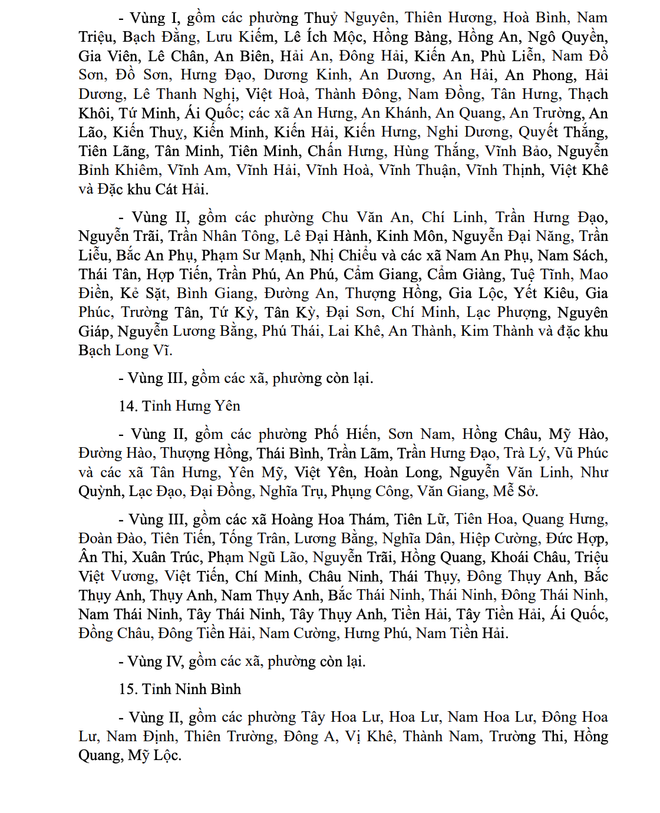

এই ডিক্রির সাথে সংযুক্ত পরিশিষ্টে অঞ্চল I, II, III, এবং IV-এর বিভাগগুলি নিম্নরূপে উল্লেখ করা হয়েছে:

সূত্র: https://baothanhhoa.vn/bo-noi-vu-lay-y-kien-phuong-an-luong-toi-thieu-vung-nam-2026-tang-7-2-255203.htm

![[ছবি] প্রধানমন্ত্রী ফাম মিন চিন রাশিয়ার রোসাটম কর্পোরেশনের প্রধান নির্বাহী কর্মকর্তার সাথে ফোনে কথা বলছেন।](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[ছবি] পঞ্চদশ জাতীয় পরিষদের ১০ম অধিবেশনের সমাপনী অনুষ্ঠান](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[ইনফোগ্রাফিক] শিক্ষার্থীদের নিজস্ব বাজি তৈরি থেকে বিরত রাখা: ৭টি জিনিস যা অভিভাবকদের জানা উচিত](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765466656703_img_0320_20251211183542.jpeg)

![[সরকারী] মিসা গ্রুপ ব্যবসা, পরিবার এবং সরকারের জন্য এজেন্টিক এআই তৈরিতে তার অগ্রণী ব্র্যান্ড অবস্থান ঘোষণা করেছে](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

মন্তব্য (0)