Předpisy o povyšování učitelských profesních titulů

Oběžník č. 13/2024 vydaný Ministerstvem školství a odborné přípravy o standardech a podmínkách pro posuzování povýšení v profesních titulech učitelů předškolních a všeobecně vzdělávacích zařízení a učitelů přípravných na vysoké školy, účinný od 15. prosince.

Nový oběžník nestanoví standardy a podmínky pro postupové zkoušky, protože vláda zrušila formát postupových zkoušek; nestanoví ani obsah, formát a určení úspěšných kandidátů v postupové zkoušce, protože vláda je podrobně specifikovala v nařízení č. 85/2023.

Nová nařízení o platech a hodnocení učitelů platí od prosince. (Ilustrační foto)

Nový oběžník konkrétně stanoví standardy a podmínky pro registraci k povýšení do II. a I. stupně pro učitele předškolních zařízení, učitele všeobecného vzdělávání a učitele přípravy na univerzity.

Pokud jde o standardy klasifikace kvality během pracovního období, v době, kdy učitel zastává profesní titul III. stupně nebo ekvivalent, se bezprostředně před rokem posuzování pro povýšení na profesní titul učí 2 roky (pro předškolní vzdělávání) a 3 roky (pro všeobecné vzdělávání, přípravu na univerzitu) práce s kvalitou klasifikovanou na úrovni „Dobré plnění úkolů“ nebo vyšší.

Během doby, kdy učitel zastává profesní titul učitele II. stupně nebo ekvivalentní, musí být 5 let předcházejících roku, za který se uvažuje o povýšení na profesní titul, klasifikováno jako „Dobré plnění úkolů“ nebo vyšší, z čehož alespoň 2 roky musí být klasifikovány jako „Vynikající plnění úkolů“.

Podle pokynů Ministerstva vnitra nesmí maximální podíl odborných titulů první třídy pro veřejné školy přesáhnout 10 % a maximální podíl odborných titulů druhé třídy a ekvivalentů 50 %.

Plat učitele odborného vzdělávání

Ministerstvo práce, válečných invalidů a sociálních věcí vydalo oběžník upravující kodexy, standardy pro profesní označení, platové klasifikace a povyšování profesních označení pro státní zaměstnance v sektoru odborného vzdělávání. Tento oběžník oficiálně nabyl účinnosti 10. prosince.

Kódy profesních označení státních zaměstnanců specializujících se na odborné vzdělávání jsou v novelizovaném oběžníku upraveny takto:

1. Vyšší odborný pedagog (stupeň I) - Kód: V.09.02.01, uplatňuje se platový koeficient typu A3 pro státní zaměstnance skupiny 1 (A3.1) z platového koeficientu 6,20 na platový koeficient 8,00.

2. Hlavní lektor odborného vzdělávání (II. stupeň) - Kód: V.09.02.02, uplatňuje se platový koeficient typu A2 skupiny 1 státní úředník (A2.1) z platového koeficientu 4,40 na platový koeficient 6,78.

3. Lektor teoretického odborného vzdělávání (stupeň III) - Kód: V.09.02.03, uplatňuje se platový koeficient typu A1 pro státního zaměstnance z platového koeficientu 2,34 na platový koeficient 4,98.

4. Lektor praktického odborného vzdělávání (stupeň III) - Kód: V.09.02.04, uplatňuje se s platovým koeficientem typu A0 pro státního zaměstnance z platového koeficientu 2,10 na platový koeficient 4,89.

5. Učitel odborného vzdělávání pro vyšší stupeň (stupeň I) - Kód: V.09.02.05, uplatňuje platový koeficient typu A3 skupiny 2 státních zaměstnanců (A3.2), z platového koeficientu 5,75 na platový koeficient 7,55.

6. Učitel hlavního odborného vzdělávání (II. stupeň) - Kód: V.09.02.06, uplatňuje platový koeficient státního zaměstnance typu A2 skupiny 1 (A2.1) z platového koeficientu 4,40 na platový koeficient 6,78.

7. Učitel teoretické odborné výchovy (III. stupeň) - Kód: V.09.02.07, uplatňuje se platový koeficient typu A1 pro státního zaměstnance z platového koeficientu 2,34 na platový koeficient 4,98.

8. Učitel praktického odborného vzdělávání (III. stupeň) - Kód: V.09.02.08, uplatňuje se s platovým koeficientem typu A0 pro státního zaměstnance z platového koeficientu 2,10 na platový koeficient 4,89.

9. Učitel odborného vzdělávání (IV. stupeň) - Kód: V.09.02.09, uplatňuje se platový koeficient státních zaměstnanců typu B z platového koeficientu 1,86 na platový koeficient 4,06.

Ceny vzdělávacích služeb

Oběžník č. 14/2024 o procesu tvorby, hodnocení a vyhlašování ekonomicko-technických norem a metod tvorby cen pro vzdělávací a školicí služby, účinný od 16. prosince.

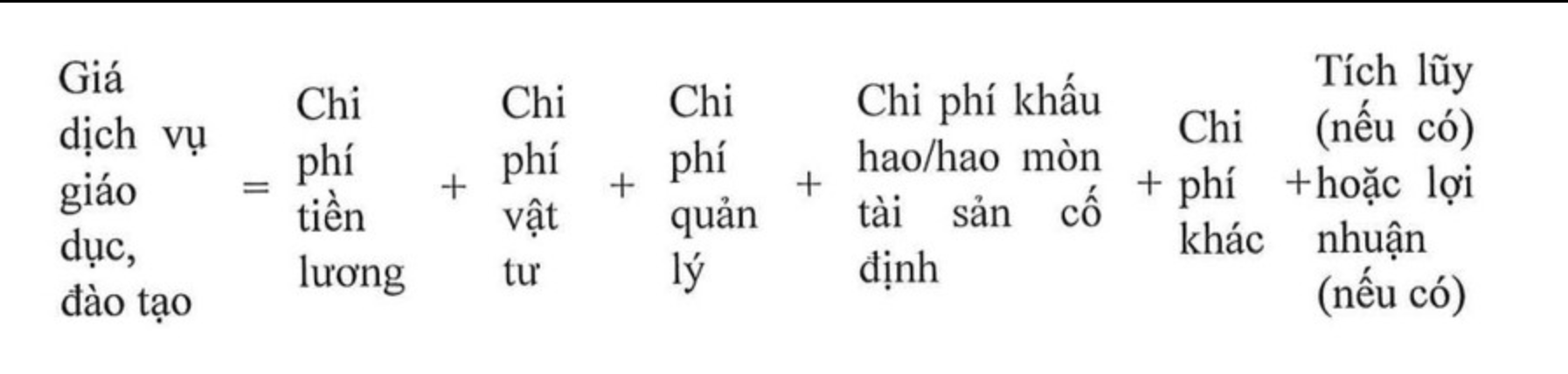

Podle oběžníku je cena vzdělávacích služeb souhrnem skutečných a přiměřených výdajů vynaložených na dokončení vzdělávání a odborné přípravy studentů za účelem dosažení kritérií a standardů vydaných příslušnými orgány, včetně mzdových nákladů, materiálových nákladů, nákladů na správu, odpisů/amortizace dlouhodobého majetku, ostatních nákladů a případné akumulace nebo zisku (pokud existuje).

Ceny vzdělávacích a školicích služeb se liší podle úrovně, kvalifikace, oboru, odvětví, oborové skupiny, školicího programu a formy vzdělávání a školení a každoročně se upravují, když se změní faktory formující ceny vzdělávacích a školicích služeb.

Ceny za vzdělávací a školicí služby se určují podle následujícího vzorce:

V tom, že mzdové náklady: zahrnují částky splatné učitelům, lektorům, manažerům a zaměstnancům přímo zapojeným do poskytování vzdělávacích a školicích služeb, včetně platů, mezd a s nimi souvisejících příspěvků, sociálního pojištění, zdravotního pojištění, pojištění v nezaměstnanosti, odborových příspěvků a dalších výdajů splatných podle platných zákonů.

Náklady na materiál: jsou náklady na výuku, učení, praxi, experimentování a vědecký výzkum; činnosti poskytování služeb zahrnují: náklady na kancelářské potřeby, nástroje, vybavení, elektřinu a vodu... a další náklady stanovené na základě úrovně spotřeby materiálu a jednotkových cen materiálu.

Náklady na řízení: jsou náklady na služby oddělení a kanceláří oddělení řízení ve vzdělávacích institucích, včetně nákladů na zápis; náklady na nákup a používání technické dokumentace, patentů atd.

Odpisy nebo opotřebení dlouhodobého majetku: jsou náklady na odpisy nebo opotřebení budov, strojů, zařízení a dalšího dlouhodobého majetku používaného k poskytování vzdělávacích a školicích služeb, vypočítané podle předpisů Ministerstva financí a plánu pro začlenění odpisů nebo opotřebení dlouhodobého majetku do ceny vzdělávacích a školicích služeb, jak je předepsáno příslušnými orgány.

Ostatní náklady: zahrnují další předepsané daně, pozemkový nájem a další poplatky a úhrady.

Zdroj: https://vtcnews.vn/quy-dinh-moi-ve-luong-xep-hang-giao-vien-co-hieu-luc-tu-thang-12-ar910708.html

![[Fotografie] Panorama vlasteneckého soutěžního kongresu novin Nhan Dan na období 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

![[Fotografie] Ca Mau se „potýká“ s nejvyšším přílivem roku, předpověď předpokládá překročení 3. stupně pohotovosti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![[Foto] Silnice spojující Dong Nai s Ho Či Minovým Městem je i po 5 letech výstavby stále nedokončená.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[Foto] Mládež z Ho Či Minova Města se zasazuje o čistší životní prostředí](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

Komentář (0)