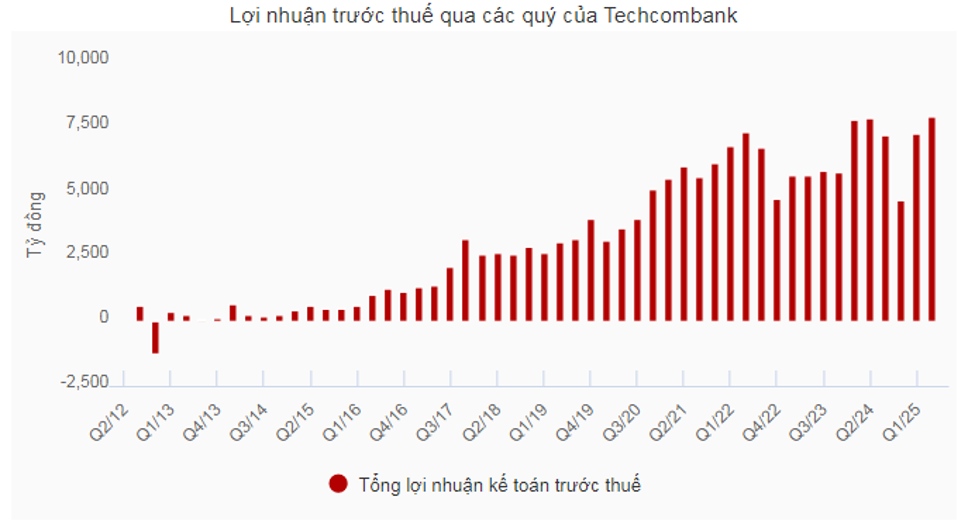

Podle oznámení dosáhl zisk Techcombank před zdaněním za prvních 9 měsíců 23,4 bilionu VND a ve třetím čtvrtletí 8,3 bilionu VND, což představuje nárůst o 14,4 % oproti stejnému období a je to nejvyšší čtvrtletní zisk banky v historii.

Nejvyšší čtvrtletní zisk v historii

Ve třetím čtvrtletí roku 2025 vykázala Techcombank zisk před zdaněním ve výši téměř 8,3 bilionu VND, což představuje meziroční nárůst o 14,4 % a jde o nejvyšší čtvrtletní zisk v historii. Za prvních 9 měsíců banka dosáhla zisku před zdaněním ve výši 23,4 bilionu VND, což představuje meziroční nárůst o 2,4 %.

Celkový provozní zisk (TOI) dosáhl 38,6 bilionu VND, což představuje meziroční nárůst o 3,1 %, z čehož jen ve 3. čtvrtletí se zvýšil o 21,2 % díky silnému růstu úrokových výnosů, poplatků za služby a obchodování s devizami.

Podle generálního ředitele Techcombank, pana Jense Lottnera , byl tento pozitivní výsledek tažen silnou poptávkou po úvěrech, strategií „zaměřenou na zákazníka“ a růstovou dynamikou vietnamské ekonomiky .

„ Počáteční veřejná nabídka akcií (IPO) společnosti Techcombank Securities Corporation (HOSE: TCX) s nadměrným upsáním je historickým milníkem pro Techcombank a vietnamský kapitálový trh. To dokazuje silnou důvěru investorů ve finanční ekosystém banky a její schopnost otevírat nové růstové příležitosti a zároveň podporovat rozvoj kapitálového trhu.“

Ekosystém Techcombank se dále posiloval oficiálním spuštěním Techcom Life v září, což připravilo cestu pro uvedení nových produktů životního pojištění, které uspokojí potřeby klientů v oblasti ochrany.

„Úspěch transformační strategie a vedoucí postavení ve finančním ekosystému ve Vietnamu ocenil časopis The Asian Banker a vyhlásil Techcombank za nejlépe řízenou banku ve Vietnamu za období 2022–2025 ,“ zdůraznil generální ředitel Jens Lottner.

Silný růst úvěrů a kvalita aktiv v přední skupině

Celková aktiva Techcombank k 30. září 2025 dosáhla 1,13 milionu miliard VND. Pokud jde o samotnou banku, růst úvěrů byl stabilní na úrovni 16,8 % ve srovnání se začátkem roku. Na konsolidované bázi silná poptávka po úvěrech pochází jak od individuálních, tak i od firemních zákazníků.

Z toho osobní úvěry vzrostly od začátku roku o 20,2 % a ve srovnání se stejným obdobím loňského roku se zvýšily o 29,3 %, zejména maržové úvěry vzrostly o 61 % v souladu s vývojem vietnamského akciového trhu a hypotéky vzrostly o 14,4 %. Nezajištěné úvěry zaznamenaly mimořádný růst o 180 % ve srovnání se začátkem roku a o 450 % ve srovnání se stejným obdobím loňského roku, jelikož se banka zaměřila na produkty s vyššími výnosy.

Firemní úvěry se zvýšily o 16,2 % ve srovnání se začátkem roku a o 17,2 % ve srovnání se stejným obdobím loňského roku a dosáhly 463 bilionů VND. Hlavní hnací silou je strategie diverzifikace úvěrového portfolia v mnoha odvětvích, jako jsou veřejné služby a telekomunikace, rychloobrátkové spotřební zboží, maloobchod a logistika.

Díky silnému růstu úvěrů dosáhly čisté úrokové výnosy za prvních 9 měsíců roku 27,4 bilionu VND (meziroční nárůst o 1,7 %). Čistá úroková marže (NIM) se za čtvrtletí stabilně držela na úrovni 3,8 % díky lepším nákladům na financování.

Kromě hlavních příjmů z úvěrů dosáhly příjmy banky ze služeb v prvních 9 měsících roku 8,4 bilionu VND (o 1,3 % více než ve stejném období), čímž se poměr příjmů z poplatků k celkovým provozním příjmům dostal na nejvyšší úroveň v systému, přičemž mnoho segmentů zaznamenalo pozitivní výsledky, zejména poplatky za služby investičního bankovnictví (IB) vzrostly ve stejném období o 32,8 % a pojistné o 34,8 %.

Provozní náklady se zvýšily o 9,2 % na 11,6 bilionu VND, ale poměr nákladů k výnosům (CIR) se udržel na úrovni 30,1 %.

Náklady na tvorbu opravných položek se meziročně snížily o 9,1 % na 3,6 bilionu VND, což odráží výrazné zlepšení kvality aktiv u hypotečních úvěrů a kreditních karet. To pomohlo snížit poměr nesplácených úvěrů (NPL) z 1,32 % na 1,23 % do konce 3. čtvrtletí 2025. Z toho poměr NPL před CIC klesl na 0,96 % ve srovnání s 1,05 % na konci 2. čtvrtletí 2025. Včetně dluhopisů a úvěrů se poměr NPL snížil na 1,18 % ve srovnání s 1,23 % na konci předchozího čtvrtletí. Poměr krytí NPL (LLC) dosáhl 119,1 %.

CASA a přední kapitálové platformy

Techcombank je hrdá na to, že za prvních 9 měsíců roku obsloužila přibližně 17 milionů zákazníků, což představuje nárůst o téměř 1,7 milionu nových zákazníků od začátku roku. Z toho 62,4 % individuálních zákazníků získala prostřednictvím digitálních platforem, 30,1 % prostřednictvím pobočkové sítě a 7,5 % od partnerů v ekosystému.

Počet individuálních transakcí klientů prostřednictvím elektronických bankovních kanálů ve třetím čtvrtletí roku 2025 dosáhl 1,1 miliardy transakcí, což představuje nárůst o 24,9 % oproti stejnému období loňského roku, což odpovídá celkové hodnotě transakcí 2,9 milionu miliard VND, což představuje nárůst o 7,9 % oproti stejnému období. Za prvních 9 měsíců roku dosáhl celkový počet transakcí 2,9 miliardy, což představuje nárůst o 26,9 % oproti stejnému období loňského roku, čímž se celková hodnota transakcí zvýšila na 8,9 milionu miliard VND, což představuje nárůst o 9,0 % oproti stejnému období.

Díky tomuto výsledku si Techcombank i nadále udržuje pozici banky číslo 1, pokud jde o tržní podíl v odchozích transakcích (17,3 %) a přijímaných transakcích (15,8 %) za prvních 9 měsíců roku 2025.

Do konce třetího čtvrtletí roku 2025 se celkové vklady klientů ve stejném období zvýšily o 24,1 % a ve srovnání se začátkem roku se zvýšily o 13,1 % a dosáhly 638,5 bilionu VND.

Je pozoruhodné, že poměr zůstatku na běžném účtu (CASA) společnosti Techcombank dosáhl 42,5 %, čímž si i nadále udržuje vedoucí postavení v odvětví s rekordním zůstatkem 272 bilionů VND, což představuje nárůst o 12,1 % oproti předchozímu čtvrtletí.

Zůstatky na účtech CASA (Hotografie pro klienty s ručením omezeným) u retailových zákazníků včetně zůstatků na účtech Auto Profit se meziročně zvýšily o 29,5 %, zatímco zůstatky na účtech CASA od firemních zákazníků se rovněž zvýšily o 46 %. Tento výsledek byl ovlivněn vynikajícími hodnotami pro klienty, jako je Techcombank Auto Profit 2.0, řešení pro firemní domácnosti a komplexní platební služby.

Díky silné kapitálové pozici dosáhl poměr úvěrů k vkladům (LDR) k 30. září 2025 výše 81,2 %. Poměr krátkodobých zdrojů použitých na střednědobé a dlouhodobé úvěry se snížil na 24,1 % ve srovnání s 26,4 % na konci předchozího čtvrtletí.

Kapitálová přiměřenost (CAR) dle Basel II se zlepšila na 15,8 % díky dodatečnému kapitálu z primární veřejné nabídky akcií dceřiné společnosti Techcombank Securities Corporation (TCX), což odráží solidní kapitálovou základnu a kvalitu aktiv Techcombank.

Techcombank vyplatí za rok 2024 dividendy v hotovosti ve výši 10 % nominální hodnoty, což odpovídá více než 7 000 miliardám VND, s očekávaným datem výplaty 22. října 2025.

Agentura S&P Global Ratings dříve zvýšila úvěrový rating Techcombank na „BB“, čímž ocenila vedoucí postavení největší vietnamské soukromé banky a vysoce ocenila její kapitálovou kapacitu a vynikající ziskovost.

Zdroj: https://daibieunhandan.vn/techcombank-ngoi-vuong-casa-vung-chac-bao-lai-quy-3-cao-nhat-lich-su-10392348.html

![[Fotografie] 60. výročí založení Vietnamské asociace fotografických umělců](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Fotografie] Předseda Národního shromáždění Tran Thanh Man se zúčastnil slavnostního předávání cen VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Komentář (0)