Vzhledem k vyhlídce, že index FTSE Russell 8. října povýší vietnamský akciový trh na status „hraničního rozvíjejícího se trhu“, pozitivním obchodním výsledkům za 3. čtvrtletí a uvolněné globální měnové politice se otevírají příležitosti pro návrat kapitálových toků, což položí základ pro udržitelnější oživení.

Hromadí se čekání na tok kapitálu

Podle zprávy společnosti Dragon Capital Securities Company (VDSC) z října 2025 se likvidita celého trhu v září snížila o více než 30 %, což odráží vyčkávací mentalitu investorů po období horkého růstu od začátku roku. VDSC však tento vývoj hodnotí jako pozitivní a zdravý, jelikož trh se nachází v procesu rebalancování ocenění a čekání na pozitivní signály poté, co index FTSE Russell zvýšil hodnocení vietnamského akciového trhu.

Odborníci se domnívají, že vietnamský trh je v nejlepší pozici za mnoho let. Pan Huynh Anh Huy, ředitel pro analýzu cenných papírů ve společnosti KAFI, k tomu uvedl: „Vietnamská makroekonomika prokázala mimořádnou odolnost, HDP zůstává mezi předními skupinami v regionu, inflace je pod kontrolou a domácí spotřeba se jasně zotavuje. To je důležitý základ pro brzký návrat přílivu zahraničního kapitálu.“

Stejný názor sdílí i pan Tran Thai Binh , vrchní ředitel OCBS Securities Analysis, který uvedl, že HDP Vietnamu by v roce 2025 mohl dosáhnout 7–8 % díky silnému růstu exportu elektroniky, textilu a mezinárodního cestovního ruchu, zatímco hlavní oporou zůstávají veřejné investice a infrastruktura.

Společnost VDSC mezitím odhadla, že index VN se akumuluje v rozmezí 1 489 až 1 758 bodů, což odpovídá cílovému poměru P/E 13,3 až 14,7násobku, což je atraktivní úroveň ve srovnání s 10letým průměrem. Zároveň je rozdíl ve výnosu mezi akciemi a 10letými státními dluhopisy pouze 2,9 %, což je méně než 5letý průměr, což ukazuje, že ocenění akcií vstupuje do atraktivní zóny pro střednědobý cash flow.

Dr. Jochen Schmitmann, hlavní zástupce Mezinárodního měnového fondu (MMF) ve Vietnamu, Kambodži a Laosu, rovněž vyjádřil svůj dojem z tempa reforem ve Vietnamu za uplynulý rok. Hospodářský růst za prvních 9 měsíců roku 2025 dosáhl 7,8 %, což je také nejvyšší úroveň od roku 2011. Tato dynamika pramení z mnoha různých faktorů, jako jsou: silný růst zpracovatelsko-exportního sektoru navzdory clům, udržení toků kapitálu z přímých zahraničních investic na vysoké úrovni, oživení domácí poptávky, cestovního ruchu a podpora z veřejných výdajů na administrativní reformu.

Kromě toho růst podpořila i měnová a fiskální politika. Konkrétně si Vietnamská státní banka (SBV) udržela relativně přiměřené úrokové sazby a očekává se, že růst úvěrů letos dosáhne 18–20 %. Kromě toho jsou vysoce ceněny institucionální reformy vlády, jako je slučování ministerstev, snižování počtu místních samospráv, snižování počtu provincií a cíl zefektivnění počtu 100 000 veřejných zaměstnanců.

Globální kontext také vytváří příznivé podmínky. Konkrétně je pravděpodobné, že Fed bude v říjnu pokračovat ve snižování úrokových sazeb o dalších 25 bazických bodů a do konce roku ještě agresivněji. Vzhledem k oslabení amerického dolaru a ochlazování výnosů amerických dluhopisů mají mezinárodní investiční fondy tendenci přesouvat kapitál na stabilnější rozvíjející se trhy, v nichž Vietnam vyniká díky své kladné obchodní bilanci a jasnému procesu modernizace.

Podle pana Huye se trh nachází ve stavu komprese, což je nezbytná akumulace před explozí, a zdůraznil nejvyšší pravděpodobnost (50 %), že index VN překročí 1 700 bodů poté, co index FTSE Russel ohlásí zvýšení indexu trhu.

Diferenciace příležitostí - doba výběru portfolia

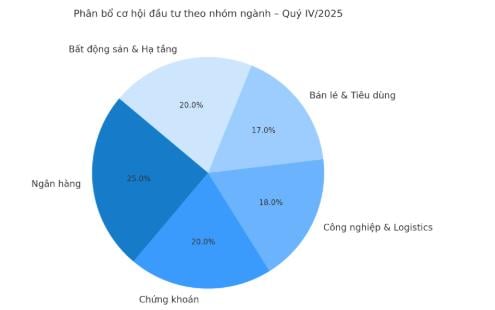

Vzhledem k výše uvedeným faktorům se začaly chytré peníze obracet a upřednostňovat odvětvové skupiny s jasnými vyhlídkami a solidními fundamenty. Podle zprávy VDSC zaznamenalo 18 z 22 odvětvových skupin dvouciferný růst zisků ve 3. čtvrtletí, v čele s rezidenčními nemovitostmi (+424 %), hnojivy a námořními přístavy (+90–300 %), spolu s ocelí a maloobchodem, což jsou odvětví, která po období stagnace vykazují silnou odolnost.

„Trh je silně diferencovaný a toto je období selekce spíše než rozptylování. Investoři by se proto měli zaměřit na přední podniky s finančními výhodami a reálným růstem zisku,“ poznamenal pan Tran Thai Binh (OCBS).

V krátkodobém horizontu hrají banky i nadále klíčovou roli, protože těží z nízkých úrokových sazeb a stabilního růstu poptávky po úvěrech, zatímco skupina cenných papírů přímo těží z oživení trhu a zvýšení marží.

Kromě toho se očekává, že průmyslové, logistické a exportní výrobní skupiny, zejména podniky s objednávkami z USA a Evropy, si udrží dynamiku růstu s tím, jak se mezinárodní obchod ochlazuje a náklady na dopravu klesají. Sektory maloobchodu a spotřebního zboží jsou také světlem díky zlepšené domácí kupní síle a nižším cenám vstupních materiálů, což pomohlo zvýšit ziskové marže v posledním čtvrtletí roku.

Pan Huynh Anh Huy (KAFI) doporučuje, aby současná investiční strategie byla flexibilní, ale disciplinovaná: „Investoři by měli vyplácet za rozumné ceny a udržovat poměr hotovosti 20–30 %, aby mohli proaktivně restrukturalizovat. Marži lze používat na kontrolované úrovni, s prioritou pro přední akcie se stabilním cash flow. Toto je čas na akumulaci, ne na výběr.“

HSBC odhaduje, že po aktualizaci trhu by Vietnam mohl tvořit přibližně 0,6 % indexu FTSE Asia a 0,5 % indexu FTSE Emerging Markets, což by potenciálně mohlo přilákat přibližně 1,5 miliardy dolarů z pasivních fondů. V optimističtějším scénáři by kapitálové toky z pasivních fondů mohly dosáhnout 3 miliard dolarů, spolu s 1,9 až 7,4 miliardami dolarů z aktivních fondů.

Společnost BSC Research předpovídá, že Vietnam by mohl přilákat 0,76 až 1,34 miliardy dolarů čistého kapitálu z globálních ETF a otevřených fondů, zejména z fondů, které odkazují na index FTSE Emerging Markets All Cap. Nový peněžní tok se zaměří na akcie, které splňují kritéria kapitalizace, likvidity a, co je důležité, mají zahraniční „prostor“.

Investoři by si však měli uvědomit, že zahraniční kapitál nepřiteče okamžitě, protože proces přechodu nějakou dobu trvá. Podle indexu FTSE Russell je oznámení o povýšení Vietnamu z hraničního trhu na sekundární rozvíjející se trh s oficiálním datem účinnosti 21. září 2026 předmětem průběžného přezkumu v březnu 2026, aby se zjistilo, zda došlo k dostatečnému pokroku v usnadnění přístupu pro globální makléře. Povýšení bude proto provedeno v několika fázích, přičemž podrobnosti implementačního plánu budou oznámeny v oznámení z března 2026.

Podle základního scénáře VDSC a OCBS si index VN může v říjnu udržet fluktuační rozmezí 1 600 až 1 750 bodů s 50% pravděpodobností překročení 1 700 bodů po zvýšení ratingu Vietnamu. Odborníci se shodují, že dlouhodobý výhled vietnamského akciového trhu zůstává solidní díky stabilnímu makroekonomickému prostředí, lepším firemním ziskům a brzkému návratu zahraničního kapitálu v novém cyklu.

Zdroj: https://baotintuc.vn/thi-truong-tien-te/thi-truong-chung-khoan-co-bung-no-sau-thong-tin-duoc-nang-hang-20251007170941902.htm

![[Fotografie] Prezident Luong Cuong se zúčastnil 80. výročí tradičního Dne vietnamských právníků](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760026998213_ndo_br_1-jpg.webp)

![[Foto] Premiér Pham Minh Chinh předsedá zasedání vládního stálého výboru pro překonávání následků přírodních katastrof po bouři č. 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[Foto] Generální tajemník To Lam navštívil mateřskou školu Kieng Sang a třídu pojmenovanou po strýci Ho](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760023999336_vna-potal-tong-bi-thu-to-lam-tham-truong-mau-giao-kieng-sang-va-lop-hoc-mang-ten-bac-ho-8328675-277-jpg.webp)

Komentář (0)