|

| Akcie s blue-chipem vykazují silnou divergenci, kdy kapitál odtéká od akcií velkých společností k akciím středně velkých a malých společností. |

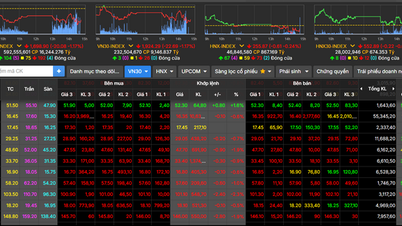

Na konci obchodování ztratil index VN 28,19 bodu, tj. 1,61 %, na 1 718,98 bodu. Index HNX se snížil o 0,26 % na 256,48 bodu, zatímco index UPCoM klesl o 0,48 % na 119,11 bodu. Celková likvidita trhu dosáhla přibližně 19 533 miliard VND, což je nejnižší úroveň za poslední tři týdny, což odráží jasnou opatrnost investorů tváří v tvář silné volatilitě trhu.

Negativním tématem seance byly akcie VIC, které se silně prodávaly a klesly o maximální povolenou hranici 7 %, čímž v jediné seanci smazaly z indexu VN téměř 11 bodů. Po celou dobu byl na VIC patrný ohromný prodejní tlak, který způsobil, že se její tržní kapitalizace vypařila o desítky bilionů dongů.

Nejen VIC, ale celá skupina Vingroup se propadla: VRE klesla o 6,25 %, VHM klesl o 3,72 % a VPL klesl o téměř 7 %. Jen tyto čtyři akcie – VIC, VHM, VRE a VPL – stáhly index VN o 27 bodů dolů a zcela tak obrátily svou roli „lokomotivy“, která indexu v předchozích týdnech pomohla dosáhnout jeho předchozího vrcholu.

Slabost se rozšířila i do sektoru nemovitostí, kde dominovala červená: KDH klesl o 2,4 %, PDR klesl o 2,06 %, CEO a DIG ztratily shodně 2,02 %, HDG klesl o 1,95 % a LIC klesl o 4,1 %. Několik pozitivních momentů, jako například růst VPI o více než 2 %, nestačilo k vyrovnání celkově pochmurného obrazu.

Zatímco sektor nemovitostí a další klíčové akcie oslabily, některé bankovní a cenné papíry si udržely pozitivní zisky díky krátkodobému přílivu kapitálu: HDB vzrostl o 2,06 %, MBB vzrostl o 1,82 %, SSI vzrostl o 1,74 %, VNM vzrostl o 0,96 % a CTG a VPB si udržely mírný růst.

Zbytek finančního sektoru však čelil prodejnímu tlaku, přičemžindexy SHB , EIB a TCB klesly o přibližně 0,3 %, VIX o 2,13 % a MBS o 0,35 %. To naznačuje, že velké kapitálové toky stále pozorujeme z pohledu outsidera, zatímco spekulativní kapitál se přesouvá k menším akciím, které jsou méně ovlivněny celkovým trhem.

Průmyslový a letecko-logistický sektor si i nadále vedl negativně: index GEX klesl o 3,26 %, index CII klesl o téměř 4 %, index GEE klesl o 6,8 %, index VJC ztratil 1,7 % a index VSC klesl o 1,62 %. Naopak energetický sektor vykazoval známky oživení, kdy index POW vzrostl o 2,5 % a index PVD se zvýšil o 0,82 %.

Spotřebitelský a technologický sektor také zaznamenal korekce, přičemž MWG klesl o 1,19 %, SAB o 3,38 % aFPT o 1,34 %. TTF nečekaně vzrostl o 6,74 % a stal se tak vzácným pozitivním momentem.

Zahraniční investoři pokračovali ve svém čistém prodejním horečku na burze HoSE a zbavili se akcií v hodnotě 367,7 miliardy VND, čímž prodloužili svou sérii výběrů kapitálu z posledních několika týdnů. Hlavním cílem prodejního tlaku zůstala společnost VIC, jejíž čistý prodej dosáhl 307,9 miliardy VND. Podobnému tlaku čelila i řada dalších blue-chip akcií: STB zaznamenala prodej 159,8 miliardy VND, VCB 86,5 miliardy VND, VHM 73,77 miliardy VND a MSN téměř 64 miliard VND.

Na straně nákupů zahraniční kapitál nadále projevoval zájem o bankovní a ocelářský sektor: MBB byly čistě nakoupeny za 241 miliard VND, HPG za 152 miliard VND, VNM za 64,9 miliardy VND a GVR i POW byly čistě nakoupeny.

Celková aktivita zahraničních investorů však zůstává hlavní nevýhodou uprostřed slábnoucí likvidity trhu.

Navzdory prudkému poklesu je tato korekce považována za lokalizovanou, soustředěnou především u akcií, které prudce vzrostly, jako jsou Vingroup, VJC, SAB… Počet rostoucích a klesajících akcií ve skupině velkých společností byl poměrně vyrovnaný (14 rostoucích - 12 klesajících), což naznačuje, že tlak se nerozšířil na celý trh.

Mnoho akcií s blue-chipem se po předchozí korekci stále obchoduje za atraktivní ceny, takže pokud nebudou žádné nové nepříznivé zprávy, mohou se brzy objevit nákupy za výhodnými cenami.

Společnost SSI Research také nabízí pozitivnější výhled založený na datech z posledních tří let a uvádí, že trh si obvykle vede dobře od prosince do března, s 75% pravděpodobností růstu cen a vyššími průměrnými výnosy.

Očekává se, že likvidita se zlepší s uvedením VPX a VCK na burzu v prosinci, čímž se uvolní kapitál. Navíc úrokové sazby z jednodenních obchodů mají tendenci ke konci roku klesat, což trhu poskytuje pozitivní podporu.

Z makroekonomického a oceňovacího hlediska společnost SSI Research zvyšuje svůj cílový ukazatel VN-Indexu pro rok 2026 na 1 920 bodů na základě: - Předpokládaný poměr P/E pro rok 2025 je 14,5násobek, podobně jako v regionu. - Růst zisku v roce 2026 se předpokládá na 14,5 %, což je výrazně více než na mnoha asijských trzích. - Poměr PEG indexu VN ve výši pouhých 0,96 je atraktivnější než regionální průměr 1,44. |

Vietnam usiluje o dvouciferný růst HDP mezi lety 2026 a 2030, a to díky zrychleným strukturálním reformám, přílivu přímých zahraničních investic a investicím do infrastruktury. Mezi odvětví, která by z toho mohla těžit, patří bankovnictví, stavební materiály, energetika a ropa, hnojiva a informační technologie.

Prudká korekce trhu 10. prosince byla způsobena především tlakem na realizaci zisků u akcií Vingroup a oslabením velkých kapitálových toků. Tento pokles však pravděpodobně nebude příliš negativní, protože dopad není rozsáhlý a mnoho odvětví si stále udržuje svou atraktivitu. Vzhledem k tomu, že kapitál tíhne k malým a středním akciím, investorům se doporučuje být opatrní, ale ne pesimističtí, a zároveň sledovat investiční příležitosti v odvětvích, u kterých se očekává, že z toho v druhé polovině roku a na začátku příštího roku profitují.

Zdroj: https://thoibaonganhang.vn/vn-index-mat-28-diem-dong-tien-roi-bluechips-tim-den-co-phieu-nho-174924.html

![[Foto] Premiér Pham Minh Chinh telefonicky hovořil s generálním ředitelem ruské korporace Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Foto] Slavnostní zakončení 10. zasedání 15. Národního shromáždění](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[OFICIÁLNÍ] SKUPINA MISA OZNAMUJE SVÉ PRŮKOPNICKÉ POZICIONOVÁNÍ ZNAČKY V OBLASTI TVORBY AGENTŮ S UMĚLOU INTELIGENCÍ PRO FIRMY, DOMÁCNOSTI A VLÁDU](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Komentář (0)