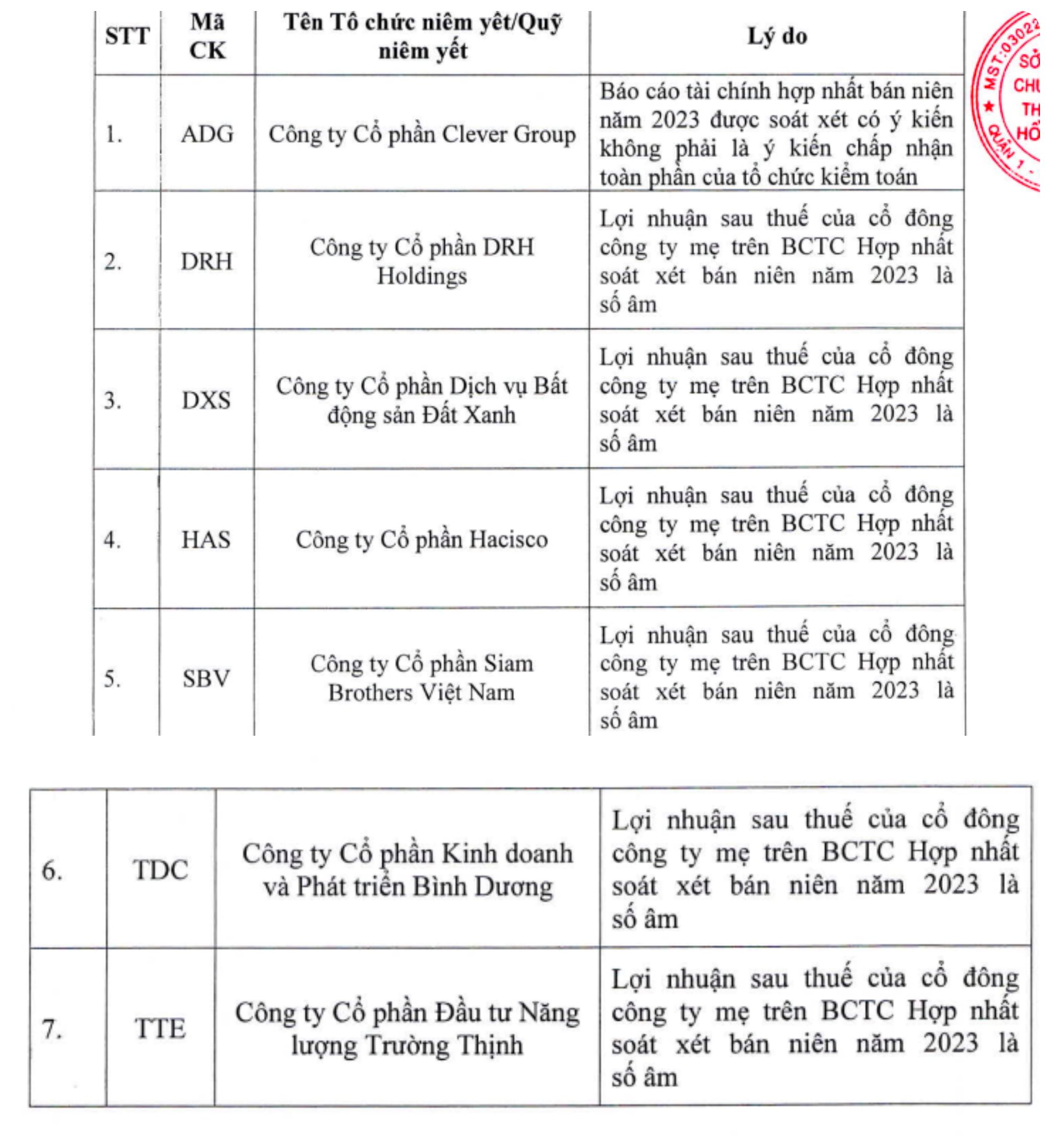

Die Börse von Ho-Chi-Minh -Stadt (HoSE) hat soeben eine Liste zusätzlicher Wertpapiere veröffentlicht, die nicht für den Margin-Handel zugelassen sind, darunter die Aktien ADG, DRH, DXS, HAS, SBV, TDC und TTE.

Liste der Aktien, die nicht für den Margin-Handel zugelassen sind (Quelle: HoSE).

Dementsprechend wurden die Margen der Aktien DRH von DRH Holdings, DXS von Dat Xanh Real Estate Services Joint Stock Company, HAS von Hacisco, SBV von Siam Brothers Vietnam, TDC von Binh Duong Trading and Development Joint Stock Company und TTE von Truong Thinh Energy Investment gesenkt, da der Nachsteuergewinn der Aktionäre der Muttergesellschaft im geprüften Konzernabschluss für das erste Halbjahr 2023 negativ war.

Insbesondere sind ADG-Aktien der Clever Group JSC nicht für den Margin-Handel zugelassen, da der geprüfte Konzernabschluss für das Jahr 2023 ein nicht uneingeschränkt akzeptables Prüfungsurteil des Abschlussprüfers enthält. Konkret erteilte der Abschlussprüfer im Konzernabschluss für das Jahr 2023 einen abweichenden Bestätigungsvermerk.

Demzufolge kam der Abschlussprüfer zu dem Schluss, dass das Unternehmen – abgesehen von der Erläuterung des Konzernzwischenabschlusses – den Kauf der Villa B8-12 des Gartenvillen- und Sport- und Unterhaltungsprojekts in der Gemeinde Xuan Tien, Bezirk Thach That, Hanoi durch Herrn Nguyen Khanh Trinh – Vorstandsvorsitzender – im Berichtszeitraum mit einem Wert von 29,2 Milliarden VND verbucht.

Auf Grundlage der vorliegenden Unterlagen verfügt der Wirtschaftsprüfer nicht über ausreichende Informationen, um den beizulegenden Zeitwert des oben genannten Villenkaufs zu beurteilen. Die Clever Group erklärte, dass der Villenkauf Ende Juni 2023 erfolgte. Daher konnte das Unternehmen keinen Wirtschaftsprüfer mit der Bewertung des Vermögenswerts beauftragen.

Der Abschlussprüfer erteilt daher den oben genannten Bestätigungsvermerk. Das Unternehmen ist dabei, die erforderlichen Unterlagen zu den Vermögenswerten zu ergänzen und dem Abschlussprüfer in Kürze zukommen zu lassen .

Thu Huong

Quelle

![[Foto] Wir brauchen dringend Hilfe, damit diese Menschen schnellstmöglich eine Unterkunft finden und ihr Leben stabilisieren können.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] Generalsekretär To Lam arbeitet mit den Ständigen Ausschüssen der Unterausschüsse des 14. Parteitags zusammen.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Kommentar (0)