Trotz globaler Unsicherheiten und Herausforderungen durch den internationalen Handel ist Vietnam mit einem BIP-Wachstum von 7,52 % in den ersten sechs Monaten des Jahres – dem höchsten Wert seit fast zwei Jahrzehnten – auf dem besten Weg, ein Lichtblick in Südostasien zu werden. Die jüngste Prognose von MBS Securities zeigt, dass das BIP-Wachstum für das Gesamtjahr 2025 7,9 bis 8,1 % erreichen und damit das ursprüngliche Ziel übertreffen könnte.

Industrie und Bauwirtschaft führen die Erholung an

Laut dem Analysebericht von MBS wird das Bruttoinlandsprodukt (BIP) im zweiten Quartal 2025 im gleichen Zeitraum voraussichtlich um 7,96 % steigen – knapp weniger als der Anstieg von 8,6 % im zweiten Quartal 2022 im Zeitraum 2020–2025. Dieses Wachstumsergebnis hat das für das zweite Quartal 2025 gesetzte Ziel von 7 % des Gesamtjahreswachstumsszenarios von 6,5–7 % übertroffen. Es liegt jedoch immer noch unter dem Ziel des Wachstumsszenarios 2025 von 8 % (in dem das Wachstumsziel für das zweite Quartal 2025 8,2 % beträgt).

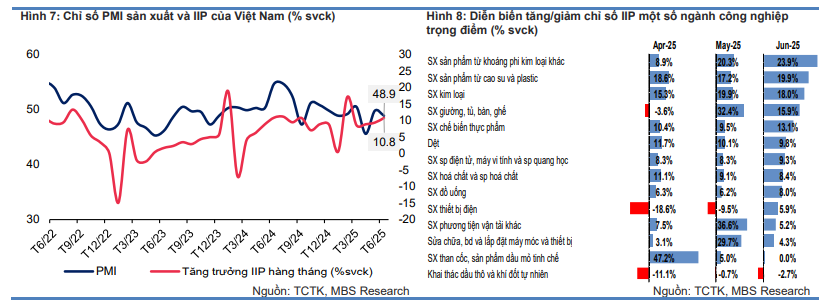

Das verarbeitende Gewerbe – insbesondere die verarbeitende Industrie – ist weiterhin der Haupttreiber des BIP-Wachstums. Im zweiten Quartal 2025 wuchsen der Industrie- und Bausektor im Vergleich zum Vorjahr um 9 % und trugen 43,6 % zum Gesamtwachstum bei. Davon wuchs das verarbeitende Gewerbe stark um 10,8 %, wobei viele Sektoren zweistellige Zuwächse verzeichneten.

Schlüsselindustrien wie der Automobilbau (+34,9 %), die Produktion nichtmetallischer Mineralprodukte (+23,9 %), die Metallindustrie (+18 %) sowie die Elektronik- und Computerindustrie (+9,3 %) verzeichneten allesamt eine positive Erholung. Insgesamt stieg die Industrieproduktion in den ersten sechs Monaten des Jahres um 9,2 % – den höchsten Stand im Zeitraum 2020–2025.

Im Gegensatz zum Anstieg des Industrieproduktionsindex (IIP) blieb der PMI – ein Indikator für das Geschäftsvertrauen – im Juni jedoch weiterhin unter der 50-Punkte-Marke und erreichte nur 48,9 Punkte. Dies zeigt, dass die Unternehmen hinsichtlich der Auftragsaussichten weiterhin vorsichtig sind, insbesondere da die Zahl der neuen Exportaufträge den achten Monat in Folge zurückging – der stärkste Rückgang der letzten zwei Jahre. Obwohl die Produktion noch aufrechterhalten wird, könnten die Unternehmen in naher Zukunft unter Druck geraten, ihre Produktion zu verlangsamen, sollte sich die Nachfrage nicht verbessern.

Exporte boomen, stehen aber vor Herausforderungen durch Zölle

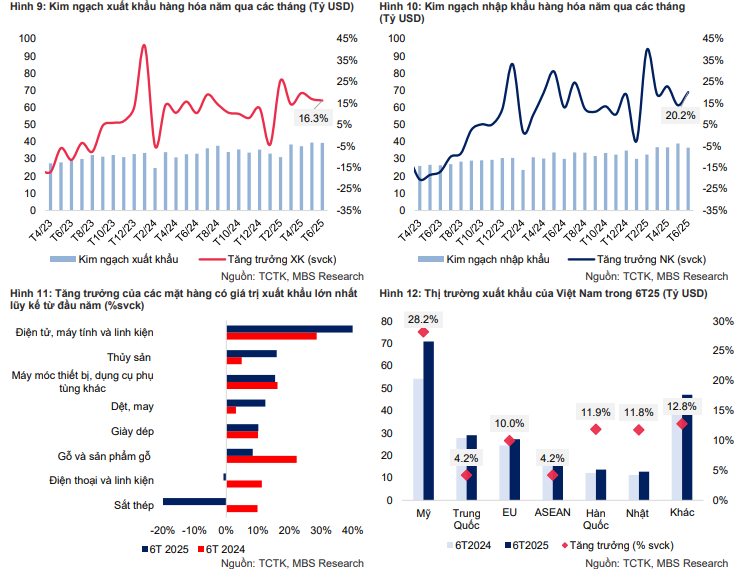

Import-Export-Aktivitäten spielen weiterhin eine Schlüsselrolle in der vietnamesischen Wirtschaft und verzeichneten im ersten Halbjahr 2025 ein zweistelliges Wachstum. Der Exportumsatz erreichte im Juni 39,5 Milliarden US-Dollar, ein deutlicher Anstieg um 16,3 % gegenüber dem Vorjahreszeitraum, wenn auch ein leichter Rückgang um 0,3 % gegenüber dem Vormonat. Die Hauptantriebskräfte waren Artikel mit bahnbrechenden Wachstumsraten wie Spielzeug und Sportausrüstung (+145,6 %), Textilfasern und -garne (+73,4 %) sowie Elektronik-, Computer- und Komponenten (+40,9 %).

Der US-Markt ist weiterhin eine wichtige Stütze für Vietnams Exporte und erreichte im Juni 13,7 Milliarden US-Dollar – das entspricht 35 % des Gesamtumsatzes, ein Plus von 33 % gegenüber dem Vorjahr. Dieser starke Anstieg ist auf eine Importwelle von US-Unternehmen während der 90-tägigen Steuerstundung zurückzuführen. Dadurch erreichte der Handelsüberschuss zwischen Vietnam und den USA im Juni 12,1 Milliarden US-Dollar – ein Plus von 33,4 %.

In den ersten sechs Monaten des Jahres 2025 erreichte der gesamte Exportumsatz 219,83 Milliarden US-Dollar (+14,4 %). Zu den führenden Produktgruppen zählten: Spielzeug & Sport (+103,4 %), Elektronik – Computer – Komponenten (+40 %) sowie Eisen- und Stahlprodukte (+31,6 %). Im Gegensatz dazu verzeichneten einige Schlüsselprodukte starke Rückgänge, wie beispielsweise: Eisen und Stahl (-22,5 %), Kunststoffrohstoffe (-14 %) und Kameras – Aufnahmegeräte (-12,8 %).

Was die Märkte betrifft, bleiben die USA mit einem geschätzten Umsatz von 70,9 Milliarden US-Dollar (+28,2 %) Vietnams größter Exportmarkt. Die EU und China erreichten 27,3 Milliarden US-Dollar (+10 %) bzw. 29,1 Milliarden US-Dollar (+4,2 %).

Experten warnen jedoch, dass sich dieses Wachstum in der zweiten Jahreshälfte deutlich verlangsamen könnte, wenn das Zollabkommen zwischen Vietnam und den USA ab August in Kraft tritt. Demnach werden direkt aus Vietnam exportierte Waren mit 20 Prozent besteuert, Transitwaren mit bis zu 40 Prozent. Dies ist zwar ein niedrigerer Steuersatz als bei Wettbewerbern in der Region, reicht aber dennoch aus, um die Importstrategie vieler ausländischer Unternehmen zu ändern.

Tatsächlich sind die Exportaufträge seit acht Monaten in Folge rückläufig (laut S&P-Einkaufsmanagerindex für Juni). Dies deutet darauf hin, dass Zollschranken das Geschäftsvertrauen und die Produktionspläne zu belasten beginnen. Zudem werden Unsicherheiten hinsichtlich der Definition von „Transitgütern“ und der Ursprungsregeln erst nach einiger Zeit ausgeräumt, was Importeure dazu veranlasst, neue Bestellungen vorübergehend aufzuschieben.

Daher prognostiziert MBS, dass das Exportwachstum für das gesamte Jahr 2025 nur etwa 9 bis 10 % betragen wird und damit unter der Wachstumsrate von 14,4 % in den ersten sechs Monaten des Jahres liegen wird.

Ausländische Direktinvestitionen und öffentliche Investitionen kurbeln die Wirtschaft stark an

Im beeindruckenden Wachstumsbild der ersten Hälfte des Jahres 2025 spielen Investitionskapitalströme weiterhin eine wichtige Rolle als „Startrampe“, sowohl aus dem Ausland als auch aus dem Inlandshaushalt.

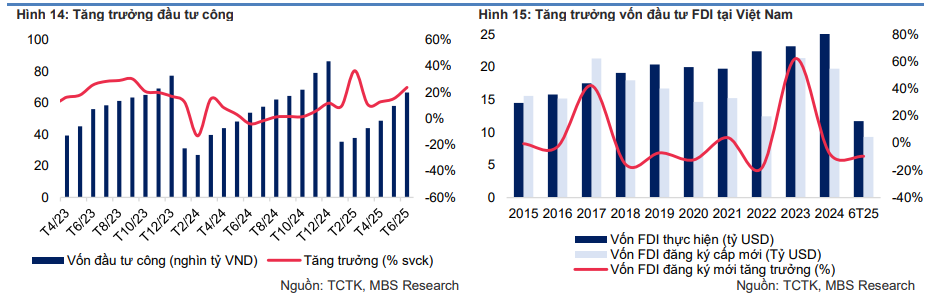

Statistiken zeigen, dass im Juni 2025 das neu registrierte ausländische Direktinvestitionskapital (FDI) im gleichen Zeitraum um 41,9 % zunahm, während das ausgezahlte FDI-Kapital um 8,9 % zunahm. In den ersten sechs Monaten des Jahres erreichte das realisierte FDI-Kapital 11,7 Milliarden USD – den höchsten Stand der letzten fünf Jahre. Dies spiegelt das langfristige Vertrauen internationaler Investoren in das Geschäftsumfeld in Vietnam wider. Obwohl das gesamte neu registrierte Kapital nur 9,3 Milliarden USD erreichte (ein Rückgang von 9,6 % gegenüber dem Vorjahr), erreichte das gesamte registrierte ausländische Investitionskapital (einschließlich neu gewährtem, angepasstem und eingezahltem Kapital zum Kauf von Aktien) 21,52 Milliarden USD – ein deutlicher Anstieg von 32,6 % gegenüber dem Vorjahreszeitraum.

Insbesondere die verarbeitende Industrie blieb weiterhin das „goldene Ziel“ für ausländische Direktinvestitionen und zog bis zu 9,56 Milliarden US-Dollar an, was 81,6 % des gesamten Investitionskapitals entspricht. Dies ist ein positives Signal dafür, dass Vietnam seine Position als Produktionszentrum in der regionalen Lieferkette weiterhin behauptet. Darüber hinaus zog der Immobiliensektor 932,2 Millionen US-Dollar (8 %) an, und der Energiesektor – Strom-, Gas-, Wasser- und Klimaanlagenversorgung – erreichte 444,7 Millionen US-Dollar (3,8 %).

Neben ausländischen Direktinvestitionen haben auch die öffentlichen Investitionen stark zugenommen und stellen eine wichtige Triebkraft für das Wirtschaftswachstum dar. Im Juni belief sich das aus dem Staatshaushalt bereitgestellte Investitionskapital auf schätzungsweise 66.600 Milliarden VND (+23,8 % im Jahresvergleich). In den ersten sechs Monaten des Jahres erreichte dieser Betrag 291.100 Milliarden VND, womit 31,7 % des Jahresplans abgedeckt und im gleichen Zeitraum ein Anstieg von 19,8 % verzeichnet wurde. Die Beschleunigung der Auszahlung öffentlichen Investitionskapitals angesichts möglicherweise sinkender Exporte aufgrund von Zöllen gilt als strategischer Schritt, der sowohl das kurzfristige Wachstum fördert als auch den mittel- und langfristigen Ausbau der Infrastruktur unterstützt.

Die Synergie zwischen hochwertigen ausländischen Direktinvestitionen mit Schwerpunkt auf Fertigung und Technologie und den erhöhten öffentlichen Investitionsmitteln hilft Vietnam dabei, eine stärkere Grundlage für nachhaltiges Wachstum und Widerstandsfähigkeit gegenüber externen Risiken zu schaffen.

Inflation unter Kontrolle, Auswirkungen durch Lebensmittel- und Strompreise

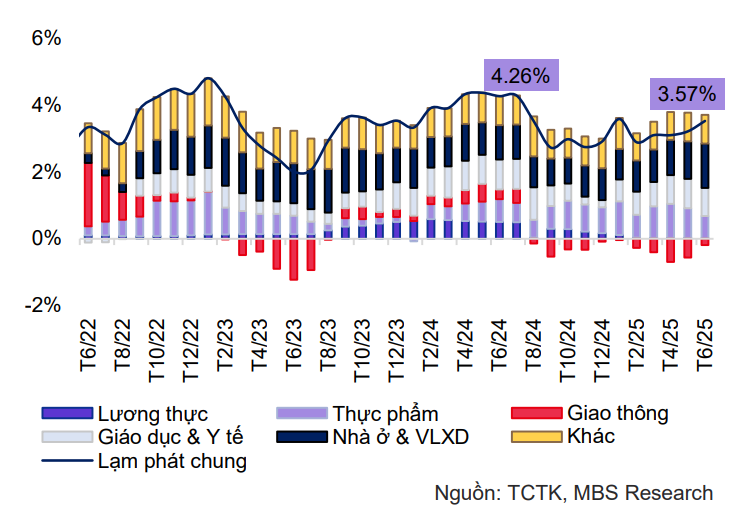

Im Juni 2025 stieg der Verbraucherpreisindex (VPI) im Vergleich zum Vormonat um 0,48 % und im Vergleich zum Vorjahreszeitraum um 3,57 % – der höchste Stand seit fünf Monaten. Der Inflationsdruck kam hauptsächlich von drei Gruppen: Wohnen und Baumaterialien (+7,2 % ggü. Vj.) aufgrund gestiegener Strom- und Rohstoffpreise; Lebensmittel (+3,2 %) aufgrund stark gestiegener Schweinefleischpreise aufgrund mangelnden Angebots; und Gesundheitsversorgung (+13,6 %) aufgrund angepasster Dienstleistungspreise.

Obwohl der Verbraucherpreisindex im Juni stark anstieg, blieb die durchschnittliche Inflation in den ersten sechs Monaten des Jahres dank des starken Rückgangs der Benzinpreise (-12,6 % ggü. Vj.) bei 3,3 % – niedriger als im gleichen Zeitraum 2024 (4,1 %). Die Kerninflation stieg im gleichen Zeitraum ebenfalls nur um 3,1 %.

MBS prognostizierte in seiner Prognose, dass der durchschnittliche Verbraucherpreisindex (VPI) im Jahr 2025 um etwa 3,5 % steigen wird – weniger als das Inflationsziel der Regierung von 4,5–5 %. Diese positive Prognose basiert auf der Erwartung, dass der Weltölpreis bei 70 US-Dollar pro Barrel (niedriger als 2024) bleibt, auf einem reichlichen Reisangebot nach der Aufhebung des indischen Exportverbots und auf der gebührenfreien Schulbildung vom Kindergarten bis zur High School ab dem Schuljahr 2025/26.

Der Druck bleibt jedoch bestehen, da die Schweinefleischpreise weiterhin stark steigen, die Strompreise aufgrund der Umstellung auf erneuerbare Energien möglicherweise weiter angepasst werden und die Stahlpreise aufgrund der starken Baunachfrage und Antidumpingmaßnahmen voraussichtlich um etwa 3 % steigen werden. Geopolitische Risiken könnten zudem Lieferketten unterbrechen und die Rohstoffpreise in die Höhe treiben, was zu importierter Inflation führen könnte.

Insgesamt dürfte die Inflation, auch wenn das Preisniveau wieder leicht steigen dürfte, für das Gesamtjahr noch immer unter Kontrolle sein, sofern die unterstützenden Faktoren weiterhin bestehen.

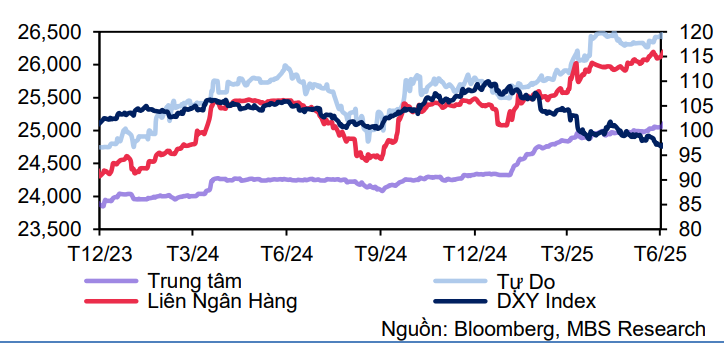

Der USD schwächt sich weltweit ab, kühlt aber die inländischen Wechselkurse nicht ab

Im Juni 2025 erreichte der USD/VND-Wechselkurs trotz der starken Abschwächung des US-Dollars auf dem internationalen Markt weiterhin einen neuen Höchststand. Der DXY-Index fiel im ersten Halbjahr um 12 % – der stärkste Rückgang seit 1973 – aufgrund der Erwartung, dass die Fed im dritten Quartal mit Zinssenkungen beginnen würde. In Vietnam stieg der Interbankenkurs im Vergleich zum Jahresbeginn dennoch um 2,6 % auf 26.118 VND/USD; auf dem freien Markt überstieg der USD-Kurs 26.400 VND.

Der Wechselkursdruck ist hauptsächlich auf interne Faktoren zurückzuführen. Die Nachfrage nach Fremdwährungen ist aufgrund gestiegener Importe stark gestiegen, während die Exporte zurückgegangen sind, was zu einem Rückgang des Handelsüberschusses führte. Das Finanzministerium kauft weiterhin in großem Umfang US-Dollar und entzieht dem Markt dadurch Liquidität. Darüber hinaus tragen die wachsende VND-USD-Zinsdifferenz, stagnierende ausländische Direktinvestitionen und die Unterschiede zwischen den inländischen und internationalen Goldpreisen zu den Wechselkursspannungen bei.

Obwohl der USD in der zweiten Jahreshälfte 2025 voraussichtlich weiter an Wert verlieren wird, insbesondere wenn die Fed einen Zinssenkungszyklus (möglicherweise auf 4 %) einleitet, tragen interne Faktoren der vietnamesischen Wirtschaft – von Zinsdifferenzen, erhöhter Devisennachfrage, Handelsdefizit bis hin zu bevorstehenden Kapitalflüssen – zum Anstieg des Wechselkurses bei. Der durchschnittliche Wechselkurs für das gesamte Jahr 2025 wird voraussichtlich zwischen 26.600 und 26.750 VND/USD schwanken, was einem Anstieg von etwa 4,5 % bis 5 % gegenüber dem Jahresbeginn entspricht.

Der anhaltende Anstieg des VND/USD-Wechselkurses könnte sich auf Importkosten, Produktionskosten und die Inflation im Inland auswirken. Bei guter Kontrolle durch Managementinstrumente wie die Ausgabe von Schatzwechseln, Offenmarktinterventionen (OMO) und eine enge Abstimmung zwischen der Staatsbank und dem Finanzministerium könnte der Wechselkurs jedoch im Bereich makroökonomischer Stabilität bleiben. Angesichts der vielen Unsicherheiten in der Weltwirtschaft bleibt die Stabilisierung des Wechselkurses eine der wichtigsten Prioritäten, um das Vertrauen in Vietnams wirtschaftliches Fundament in der zweiten Jahreshälfte zu stärken.

Angesichts eines stabilen makroökonomischen Fundaments, einer deutlichen Erholung der Produktion, der anhaltenden Wachstumsdynamik bei Exporten und Konsum sowie einer starken geld- und fiskalpolitischen Unterstützungspolitik ist MBS davon überzeugt, dass Vietnam große Chancen hat, im Jahr 2025 ein BIP-Wachstum von 7,9 bis 8,1 % zu erzielen. Auch wenn die Exporte nachlassen könnten und der Wechselkurs weiterhin vor vielen Herausforderungen steht, werden ausgleichende Faktoren wie die Auszahlung öffentlicher Investitionen, die Anziehung ausländischer Direktinvestitionen in der Fertigungs- und Verarbeitungsindustrie, niedrige Zinssätze sowie die Erholung des Inlandskonsums weiterhin die Hauptantriebskräfte für die Aufrechterhaltung des Wachstums der vietnamesischen Wirtschaft in der zweiten Jahreshälfte sein.

Quelle: https://baolamdong.vn/mbs-ky-vong-gdp-nam-2025-se-tang-7-9-8-1-nho-day-manh-von-dau-tu-cong-va-dau-tu-tu-nhan-384054.html

![[Foto] Vorsitzender der Nationalversammlung nimmt am Seminar „Aufbau und Betrieb eines internationalen Finanzzentrums und Empfehlungen für Vietnam“ teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)