Im derzeit zur öffentlichen Kommentierung ausstehenden Verordnungsentwurf schlägt das Finanzministerium zwei Schwellenwerte für die Steuerschulden in Fällen vor, in denen vorübergehende Ausreiseverbote verhängt werden: 10 Millionen VND für Privatpersonen und Kleinstunternehmen und 100 Millionen VND für Unternehmen.

Die Frist zur Ermittlung der Höhe der überfälligen Steuerschuld beträgt mehr als 120 Tage.

Laut Angaben der Generaldirektion für Steuern wurden seit Jahresbeginn über 6.500 Fälle von vorübergehenden Reiseverboten aufgrund von Steuerrückständen registriert – dreimal so viele wie im Vorjahr. Die Behörden haben 1,341 Billionen VND von 2.116 Steuerzahlern eingetrieben, gegen die Reiseverbote verhängt wurden.

Die Verhängung eines Reiseverbots gegen Steuerschuldner sollte nur als letztes Mittel in Betracht gezogen werden, wenn sich andere Maßnahmen als unwirksam erwiesen haben (illustratives Bild).

Der neue Vorschlag im Entwurf scheint darauf abzuzielen, das Problem der Reiseverbote für Steuerrückstände in Höhe von nur wenigen Millionen Dong zu „lösen“, wie es in der Vergangenheit bereits der Fall war. Mir ist jedoch weiterhin unklar, auf welcher Grundlage dieser Vorschlag gemacht wird.

Jede dargestellte Zahl muss logisch aufgebaut und mit anderen Rechtsvorschriften verknüpft sein, um sie einfach, einprägsam und umsetzbar zu gestalten. Dies führt zu einer besseren Einhaltung der Vorschriften durch Bürger und Unternehmen. Andernfalls stößt die Umsetzung leicht auf Hindernisse, was zu Änderungen der Vorschriften führt, die das eigentliche Problem nicht lösen.

Manche argumentieren, dass der Ausgangspunkt für die Zahlung der persönlichen Einkommensteuer oder der Mindestlohn als Grundlage für die Festlegung der Steuerschuldenschwelle dienen sollte, ab der ein vorübergehendes Reiseverbot erforderlich wäre. Dadurch würde eine spätere Anpassung des Betrags aufgrund von Inflation oder veränderten Umständen vermieden.

Darüber hinaus haben zahlreiche Unternehmen angemerkt, dass der vorgeschlagene Schwellenwert zu niedrig sei, und vorgeschlagen, die Steuerschuldenschwelle für die Anwendung der Reiseverbotsmaßnahme auf 200 Millionen VND für Privatpersonen und 1 Milliarde VND für Unternehmen anzuheben.

Die Anwendung von Reisebeschränkungen gegen Personen mit hohen und langjährigen Steuerschulden kann als positive Maßnahme zur Eintreibung ausstehender Steuerschulden angesehen werden. Dies sollte jedoch nur in schwerwiegenden Fällen mit hohen Steuerschulden erfolgen.

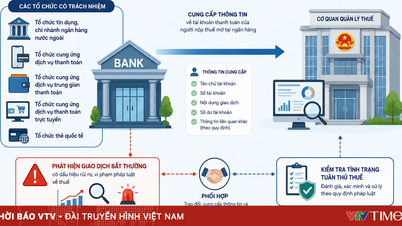

Tatsächlich verfügen die Steuerbehörden derzeit über zahlreiche Maßnahmen zur Eintreibung von Steuerschulden, wie beispielsweise die Pfändung von Bankkonten, die Ungültigerklärung von Rechnungen, die Beschlagnahme und Versteigerung von Vermögenswerten usw. Daher sollten diese Maßnahmen, insbesondere die Pfändung von Bankkonten oder von Dritten, Vorrang haben, bevor die Bewegungsfreiheit der Bürger eingeschränkt wird.

Die Steuerbehörden verfügen bereits über Daten zu Millionen von Bankkonten von Steuerzahlern. Die Umsetzung von Zwangsmaßnahmen zur Abbuchung von Geldern von diesen Konten wäre nicht kompliziert.

Darüber hinaus muss die Ursache der jüngsten Kontroversen um diese Verordnung angegangen werden. Viele Betroffene berichteten, keine Benachrichtigung über ihre Steuerschulden erhalten zu haben und waren daher überrascht, als ihnen am Flughafen eine vorläufige Aussetzung ihrer Fahrerlaubnis vorlag.

Es bleiben zwei Szenarien. Erstens: Die Finanzbehörden haben keine enge Beziehung zu den Steuerzahlern aufgebaut. Zweitens: Die Steuerzahler sind sich der Konsequenzen nicht bewusst und verzögern die Zahlung absichtlich.

In einigen Ländern hingegen ist die vorübergehende Aussetzung der Ausreise fast schon ein letztes Mittel, wenn andere Maßnahmen wie die Beschlagnahme von Vermögenswerten und das Einfrieren von Bankkonten nicht zum Erfolg bei der Steuereintreibung geführt haben.

Die Behörden müssen den Steuerzahlern unmissverständlich klarmachen, dass sie Steuern schulden und auf der Ausreiseverbotsliste stehen. Zahlungsaufforderungen sollten an diejenigen versandt werden, die mit ihren Steuerzahlungen im Verzug sind, und die entsprechenden Informationen sollten auf Steuerschulden-Websites veröffentlicht werden.

Gleichzeitig muss die Einhaltung der Gesetze durch den Steuerzahler berücksichtigt werden; die Nichtzahlung kleiner Steuerbeträge deutet auf Zögern und eine geringe Rechtskonformität hin.

Zusätzlich könnte ein Mechanismus geprüft werden, der es Personen, deren Ausreise vorübergehend ausgesetzt ist, ermöglicht, Steuern oder entsprechende Vorauszahlungen direkt am Grenzübergang zu entrichten. Dies würde der Regierung helfen, die Gelder schnell einzuziehen, und Steuerschuldnern ermöglichen, ihre Reisen umgehend wieder aufzunehmen.

Quelle: https://www.baogiaothong.vn/no-thue-bao-nhieu-moi-cam-xuat-canh-192241212222735253.htm

![[Bild] Schiffbauer sind Stahl und Rekordhitze ausgesetzt.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/04/1780545781745_ndo_br_img-5402-4683-jpg.webp)

![[Video] Sonnenuntergang an der Lagune von Lap An – Wo die Sonne über den Fischernetzen untergeht](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)