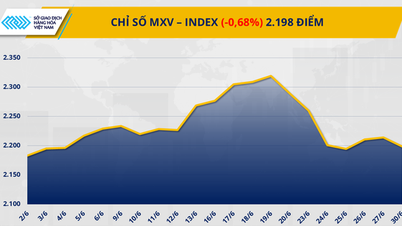

Die Zuckerpreise sinken aufgrund des Angebotsdrucks weiter.

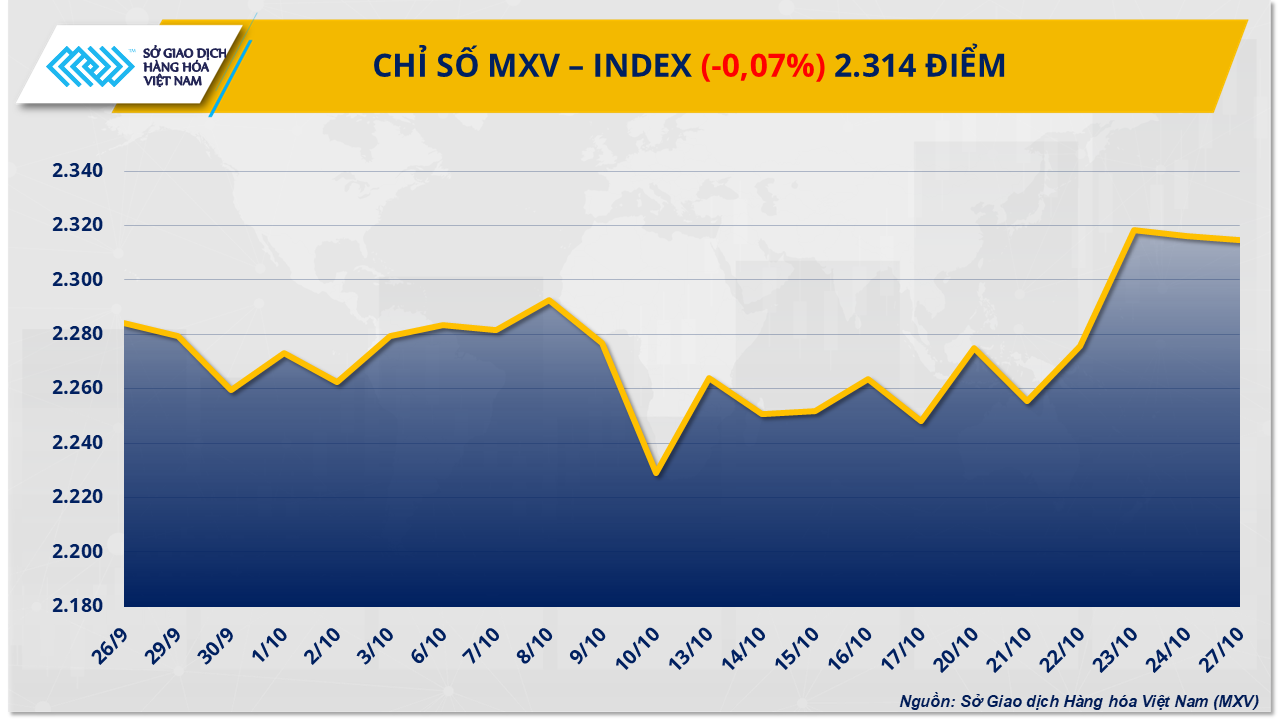

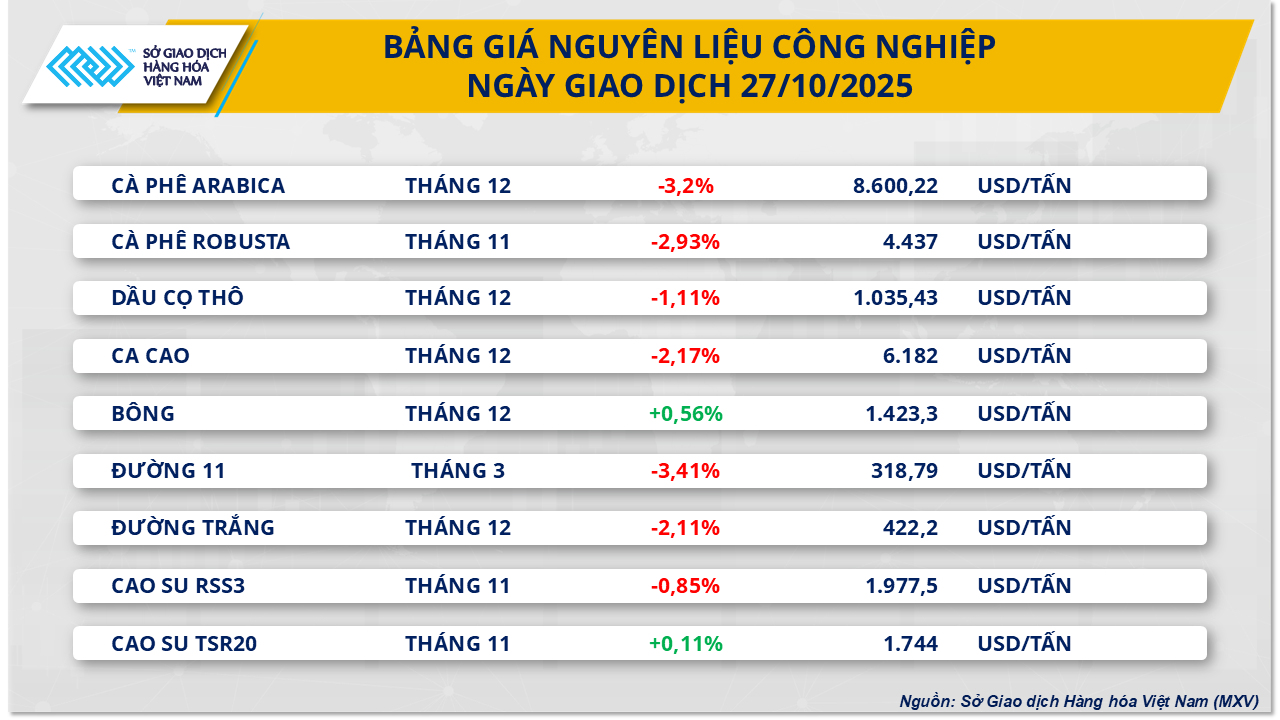

Zum Ende des gestrigen Handelstages zog der Rohstoffsektor laut der vietnamesischen Warenbörse (MXV) die Aufmerksamkeit in- und ausländischer Investoren auf sich, da er den Abwärtstrend anführte. Insbesondere die Preise zweier Zuckerprodukte setzten ihren Abwärtstrend fort und erreichten den niedrigsten Stand der letzten vier Jahre. Konkret sank der Preis für Rohzucker 11 um mehr als 3,4 % auf 318,7 USD pro Tonne, während Weißzucker ebenfalls um mehr als 2,1 % auf 422 USD pro Tonne nachgab.

MXV erklärte, der Überangebotsdruck sei weiterhin der Hauptgrund für die Schwäche des globalen Zuckermarktes. Obwohl der globale Zuckerzyklus 2025–2026 erst seit weniger als einem Monat läuft, seien die Anzeichen eines Überangebots bereits deutlich erkennbar.

Nach dem von NovaCana veröffentlichten Durchschnitt der von 19 Organisationen zusammengetragenen Daten wird der weltweite Zuckerüberschuss im Erntejahr 2025-2026 voraussichtlich 3,73 Millionen Tonnen erreichen, ein Anstieg um 40,2 % gegenüber den 2,66 Millionen Tonnen in der vorherigen Erhebung im Mai.

Einige Branchengrößen wie Czarnikow prognostizieren sogar 7,4 Millionen Tonnen, 1,2 Millionen Tonnen mehr als die Schätzung vom August. Sollte sich dieses Szenario bewahrheiten, wäre es die größte Überschussernte seit 2017/18.

Auf Produktionsebene sichert Brasilien, der weltweit größte Zuckerproduzent, auch im Erntejahr 2025/26 eine stabile Versorgung mit Zuckerrohr. Die Zuckerrohrernte für die Weiterverarbeitung ist im Vergleich zum Vorjahr deutlich gestiegen. Laut dem jüngsten UNICA-Bericht entfielen in diesem Jahr durchschnittlich 53 % der verarbeiteten Zuckerrohrmenge auf Zucker, verglichen mit 48 % im gleichen Zeitraum des Vorjahres.

Unterdessen zeichnet sich laut einem aktuellen Bericht von Itaú BBA eine positive Entwicklung der Zuckerproduktion in Indien und Thailand ab. Eine ähnliche Situation ist in mehreren mittelamerikanischen Ländern zu beobachten.

Unterdessen verzeichneten die Zuckerpreise auf dem Inlandsmarkt Ende letzter Woche einen leichten Anstieg, allerdings blieb der Handel weitgehend schleppend. Die Großhandelspreise im Westen schwankten zwischen 17.000 und 17.150 VND/kg, während sie in Lao Bao je nach Sorte zwischen 15.700 und 16.400 VND/kg lagen. Die Fabriken boten weiterhin eine breite Produktpalette an und senkten proaktiv die Preise, um ihre Lagerbestände abzubauen. Die Fabrikpreise setzten ihren Abwärtstrend im Vergleich zur Vorwoche fort und lagen zwischen 16.850 und 17.600 VND/kg.

Die Aussichten auf einen Handelskonflikt zwischen den USA und China lassen die Sojabohnenpreise auf ein Viermonatshoch steigen.

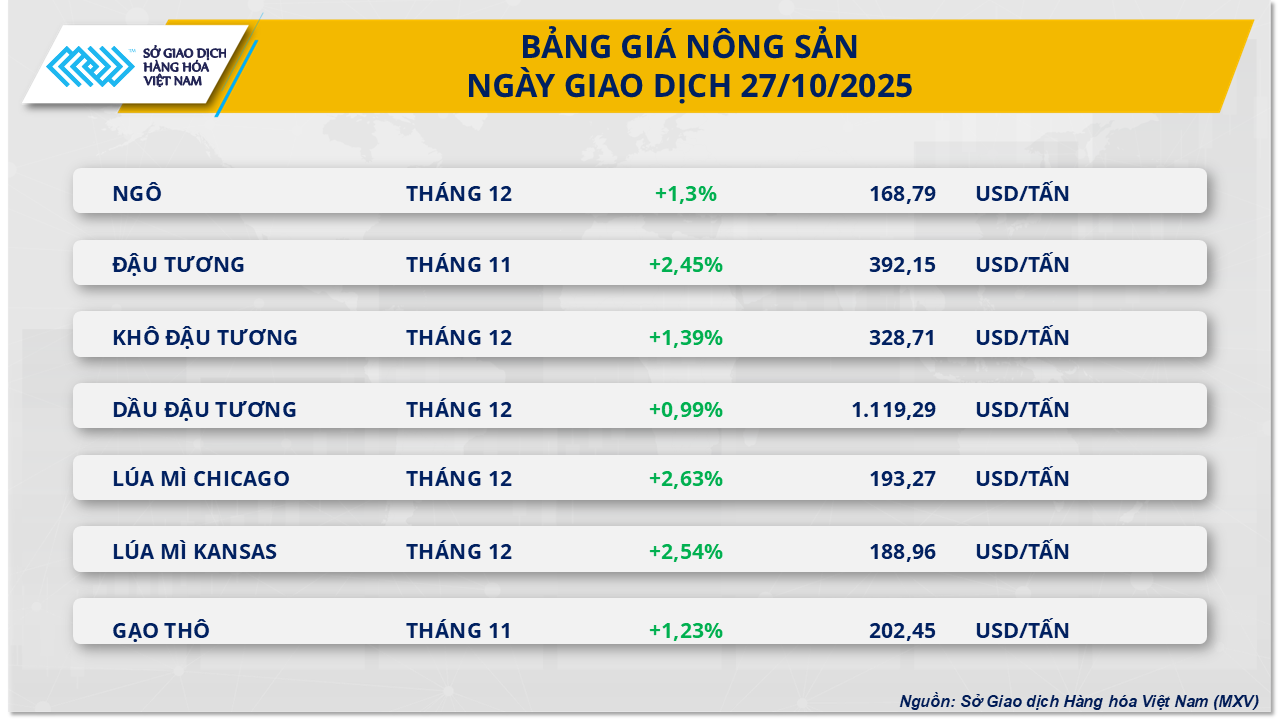

Zum Handelsschluss gestern lagen alle sieben Positionen der Agrarproduktgruppe im Plus. Besonders hervorzuheben ist der Preisanstieg der Sojabohnen-Futures für November um mehr als 2,4 % auf 392 USD/Tonne – den höchsten Stand seit Ende Juni. Dies war der sechste Anstieg in den letzten acht Handelstagen und markiert eine beeindruckende Erholung dieses Agrarprodukts.

Laut MXV rührt der Optimismus der Anleger von der Nachricht her, dass die beiden Staatschefs der USA und Chinas sich voraussichtlich nächsten Monat in Südkorea zu einem bilateralen Treffen treffen werden. Beamte beider Seiten finalisieren demnach die Rahmenbedingungen des Abkommens, in dem sich Peking zum Kauf einer „signifikanten Menge“ US-amerikanischer Sojabohnen verpflichten könnte – wie US-Finanzminister Scott Bessent kürzlich bestätigte.

„Die aktuellen Preise spiegeln eher die Erwartungen als die Realität von Angebot und Nachfrage wider“, sagte Matt Ammermann, Rohstoffrisikomanager bei StoneX. „Die entscheidende Frage ist, ob China in den kommenden Monaten tatsächlich wieder US-Sojabohnen importieren wird.“ Derzeit beobachtet der Markt, dass China weiterhin aktiv Sojabohnen aus Brasilien und Argentinien für Lieferungen von Dezember bis März nächsten Jahres kauft.

Auf der Angebotsseite hat Brasilien 24 % seiner Sojabohnenernte für 2025/26 ausgesät, gegenüber 18 % im Vorjahreszeitraum. Das Land rechnet mit einer Rekordernte von 178,5 Millionen Tonnen und festigt damit seine Position als weltweit größter Lieferant. Der Großteil der brasilianischen Produktion wird jedoch erst ab März auf den Markt kommen. Die geschätzte Lücke von 5 bis 8 Millionen Tonnen bis dahin könnte den US-Sojabohnenexporten Spielraum für einen Anstieg verschaffen, sollte ein Handelsabkommen zustande kommen.

Unterdessen zeigten Daten des US-Landwirtschaftsministeriums (USDA), dass das Inspektionsvolumen der Sojabohnenexporte des Landes in der Woche bis zum 23. Oktober lediglich 1,06 Millionen Tonnen erreichte. Dies entspricht einem Rückgang von über 33 % gegenüber der Vorwoche und fast 60 % weniger als im gleichen Zeitraum im Jahr 2024. Diese Entwicklung deutet darauf hin, dass die tatsächliche Nachfrage weiterhin schwach ist und der Markt hauptsächlich durch diplomatische Erwartungen gestützt wird.

Die aktuelle Sojabohnenrallye wird also im Allgemeinen nicht von fundamentalen Faktoren wie Angebot und Nachfrage getrieben, sondern hauptsächlich von politischen Erwartungen und Handelsaussichten zwischen den beiden größten Volkswirtschaften der Welt. Sollten die Verhandlungen positiv verlaufen, könnte dies den Beginn eines neuen Erholungszyklus für US-Sojabohnen markieren. Umgekehrt könnte jede Verzögerung eine Welle kurzfristiger Gewinnmitnahmen auf dem globalen Agrarrohstoffmarkt auslösen.

Quelle: https://baotintuc.vn/kinh-te/phien-dau-tuan-gia-duong-roi-xuong-day-4-nam-gia-dau-tuong-tang-manh-hon-2-20251028082618997.htm

![[Foto] Premierminister Pham Minh Chinh leitete ein Treffen, um Lösungen zur Bewältigung der Folgen der Überschwemmungen in den zentralen Provinzen zu erörtern.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761716305524_dsc-7735-jpg.webp)

![[Foto] Hue: Einblick in die Küche, die täglich Tausende von Mahlzeiten an Menschen in überschwemmten Gebieten spendet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/29/1761738508516_bepcomhue-jpg.webp)

![[Foto] Überschwemmung auf der rechten Seite des Tores, Eingang zur Zitadelle von Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Infografik] Vietnams sozioökonomische Lage in 5 Jahren 2021–2025: Beeindruckende Zahlen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/29/1761730747150_anh-man-hinh-2025-10-29-luc-16-38-55.png)

Kommentar (0)