Die stabile Nachfrage aus China stützt die Erholung der Zuckerpreise.

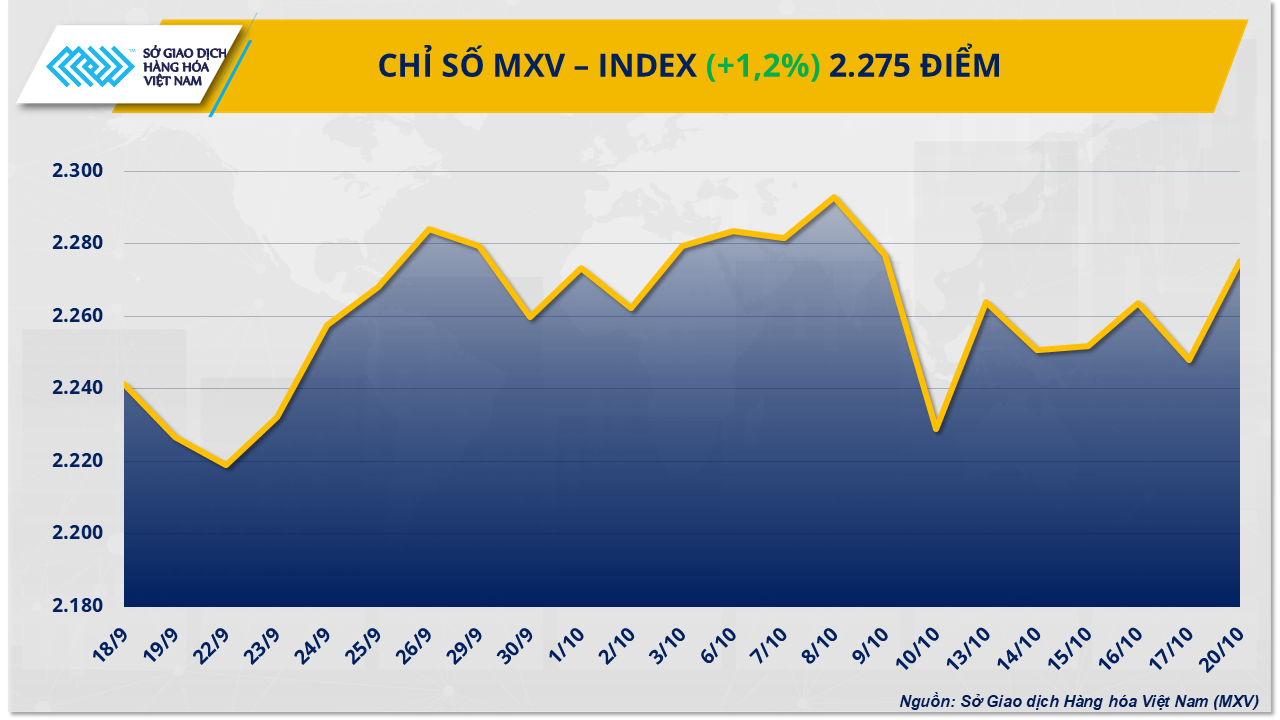

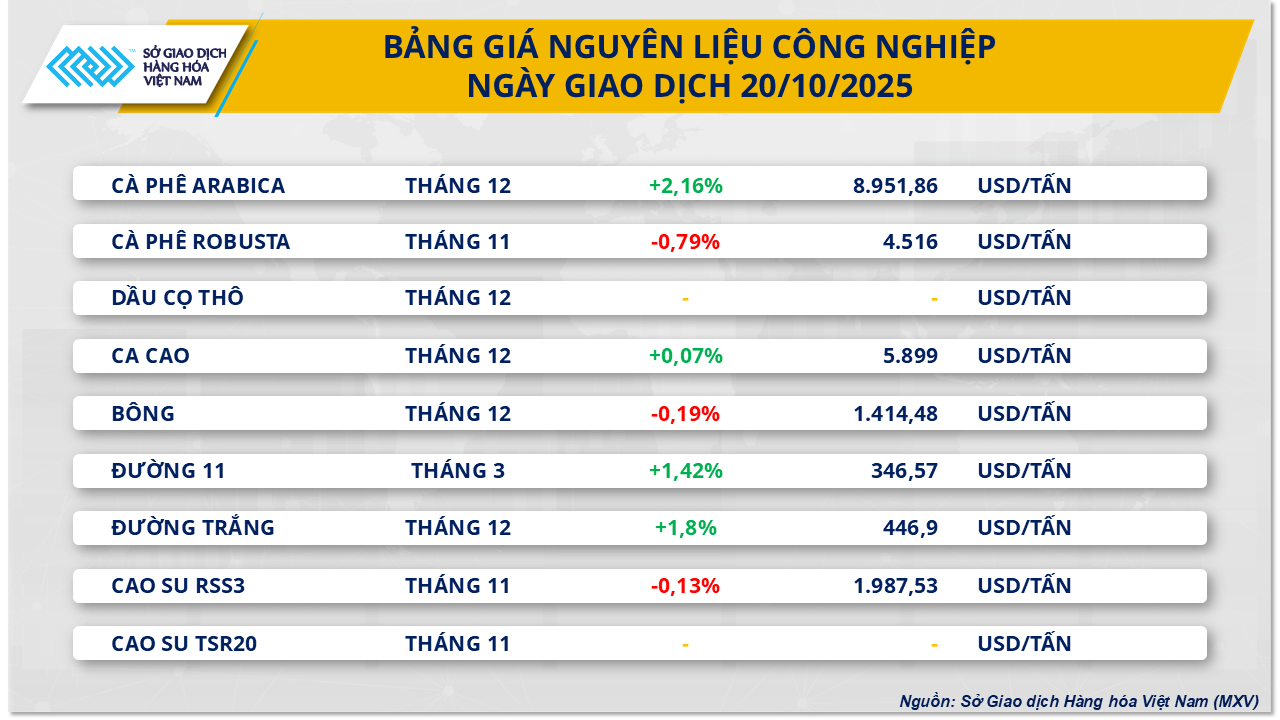

Zum Handelsschluss gestern verzeichnete der Markt für industrielle Rohstoffe bei den meisten wichtigen Rohstoffen der Gruppe einen positiven Kaufdruck. Insbesondere zwei Zuckersorten erholten sich leicht nach der vorangegangenen volatilen Woche. Zum Handelsschluss stieg der Preis für Rohzucker um mehr als 1,4 % auf 346,5 USD/Tonne, während der Preis für Weißzucker um 1,8 % auf 447 USD/Tonne zulegte.

Laut MXV stützte die stabile Nachfrage auch gestern die Zuckerpreise. Daten der chinesischen Zollbehörde zeigen, dass China im September 550.000 Tonnen Zucker importierte. Dies entspricht einem Rückgang gegenüber dem Vormonat, aber immer noch einem Anstieg von fast 36 % im Vergleich zum Vorjahresmonat. Von Jahresbeginn bis Ende September belief sich das gesamte Importvolumen auf 3,16 Millionen Tonnen, ein Plus von 9,4 % gegenüber dem gleichen Zeitraum im Jahr 2024.

In Brasilien, dem weltweit größten Zuckerproduzenten, ist die Produktion im laufenden Erntejahr leicht zurückgegangen. Laut Daten vom 1. Oktober wurden in der Region Zentral-Süd nur etwa 491 Millionen Tonnen Zuckerrohr verarbeitet, 3 % weniger als im Vorjahr. Der Anteil des für die Zuckerproduktion verwendeten Zuckerrohrs erreichte jedoch mit 52,7 % einen Rekordwert, was zeigt, dass die Zuckerfabriken der Zuckerverarbeitung weiterhin Vorrang vor der Ethanolproduktion einräumen.

Laut MXV dürften die Weltzuckerpreise jedoch weiterhin unter Druck stehen, da das globale Angebot anhaltend hoch ist. Der Bericht von Itaú BBA zeigt, dass die Ernte auf der Nordhalbkugel gut voranschreitet, insbesondere in Indien, Thailand und Mittelamerika, wo die Regenwetterbedingungen die Produktion begünstigen.

Auf dem russischen Markt waren bis Anfang Oktober rund 45 % der Zuckerrübenanbaufläche abgeerntet, wobei die Erträge trotz eines gesunkenen Zuckergehalts im Vergleich zum Vorjahr um 3,2 % gestiegen sind. Die russische Zuckerproduktion im Erntejahr 2025/26 wird voraussichtlich 6,6 Millionen Tonnen erreichen.

In der Europäischen Union ist die Anbaufläche zwar im Vergleich zur Vorsaison um 10 % zurückgegangen, die Ernte hat aber mit guten Erträgen in Frankreich und Deutschland vielversprechend begonnen. Die Regenfälle im Juli und August haben den Zuckergehalt verbessert, nachdem die vorherige Dürre im Mai und Juni das Pflanzenwachstum beeinträchtigt hatte.

Auf dem Inlandsmarkt zeigten die am 20. Oktober verzeichneten Preise für inoffiziellen Zucker regionale Unterschiede. In der Zentralregion wurde gelber Zucker zu Preisen zwischen 16.400 und 16.500 VND/kg angeboten. Im Süden lagen die Zuckerpreise höher und schwankten zwischen 17.600 und 17.800 VND/kg, während im Westen Preise zwischen 17.400 und 17.500 VND/kg gehandelt wurden.

Im Werk sinkt der Angebotspreis weiter. So wird gelber Zucker aus Lam Son derzeit für 19.000 VND/kg angeboten, während Zucker aus RS Nghe An für 17.300 VND/kg gehandelt wird.

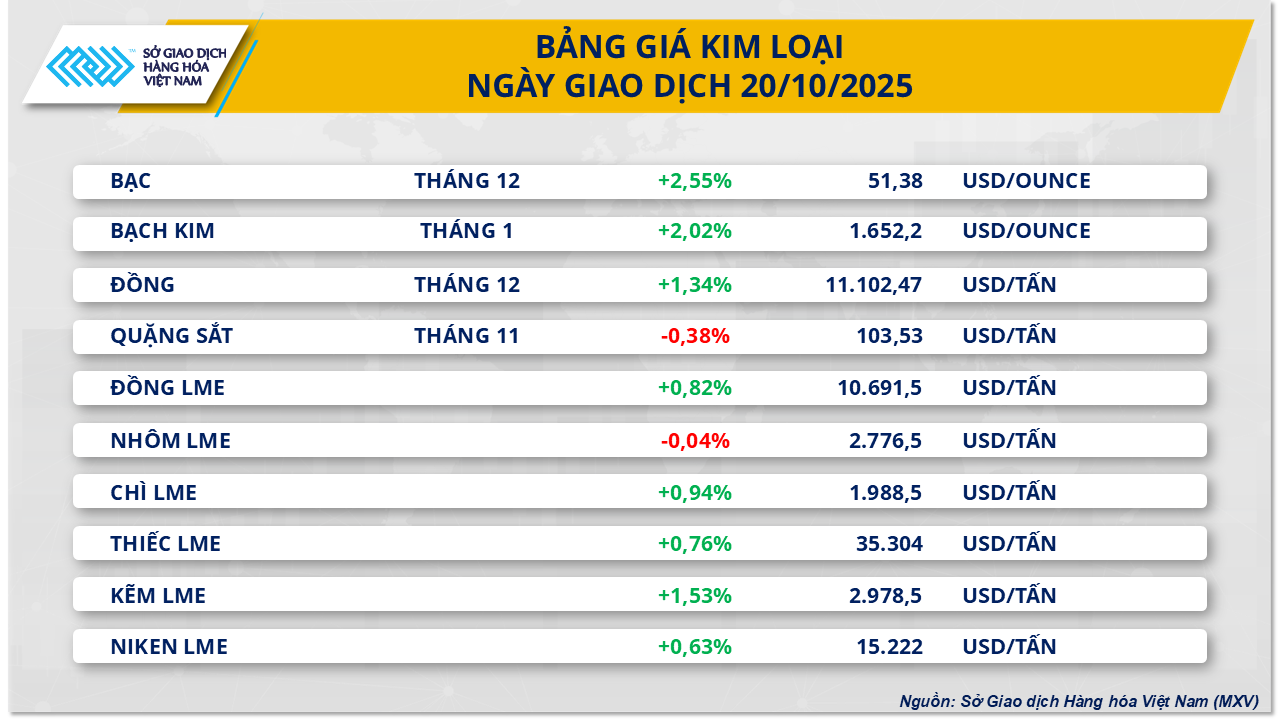

Die Eisenerzpreise setzten ihren Abwärtstrend den dritten Tag in Folge fort.

Unterdessen dominierten gestern die grünen Rohstoffe den Metallmarkt, wobei acht von zehn Rohstoffen deutlich zulegten. Die Eisenerzpreise gaben jedoch weiter nach und fielen um knapp 0,4 % auf 103,53 USD/Tonne, womit der dritte Rückgang in Folge verzeichnet wurde.

Laut Daten von MXV liegt der Hauptgrund in den Handelsspannungen zwischen den USA und China. Dies schürt die Sorge um die zukünftigen Absatzaussichten von Eisenerz, insbesondere angesichts der nachlassenden Binnennachfrage in China. Zudem drohen die USA mit der Einführung dreistelliger Zölle auf chinesische Waren ab dem 1. November, und viele andere Länder erhöhen ebenfalls ihre Handelsbarrieren, um zu verhindern, dass billiger Stahl aus China den internationalen Markt überschwemmt.

In China, dem weltweit größten Eisenerzverbraucher, wird der Plan zur Reduzierung der Stahlproduktion schrittweise umgesetzt. Daten des Forschungsinstituts SteelHome zeigen, dass die Eisenerzbestände in chinesischen Häfen seit Ende September kontinuierlich gestiegen sind und in der Woche zum 17. Oktober 133,4 Millionen Tonnen erreichten. Gleichzeitig stagniert der Immobiliensektor, ein wichtiger Abnehmer von Stahl. Daten des Nationalen Statistikamtes Chinas (NBS) belegen, dass die Preise für neue Eigenheime im September im Vergleich zum Vorjahresmonat um 2,2 % sanken, sich der Rückgang jedoch gegenüber August verringerte.

Laut Worldsteel wird die Stahlnachfrage in China im Jahr 2025 voraussichtlich um etwa 2 % sinken und im Jahr 2026 weiter um etwa 1 % zurückgehen, da der Wohnungsmarkt Anzeichen einer Bodenbildung zeigt.

Im Inland haben sich die Stahlpreise nach einer Aufwärtskorrektur Anfang September stabilisiert. Heute Morgen notierten CB240-Spulen bei rund 13,5 Millionen VND/Tonne, während die Preise für D10 CB300-Bewehrungsstahl um 13,1 Millionen VND/Tonne schwankten. Dank der anhaltenden Bautätigkeit und der öffentlichen Investitionen blieb der Inlandsverbrauch auf einem relativ hohen Niveau, was für ein ausgeglichenes Preisniveau sorgte. Die Stahlexporte stehen jedoch vor Herausforderungen, da viele wichtige Märkte ihre Handelsschutzmaßnahmen verstärkt haben.

Nach Angaben der Zollbehörde erreichten die Eisen- und Stahlimporte in der ersten Oktoberhälfte (vom 1. bis 15. Oktober) fast 701.500 Tonnen, ein Anstieg von etwa 12 % gegenüber der zweiten Septemberhälfte; gleichzeitig sanken die Exporte stark um etwa 50 % von 473.000 Tonnen auf etwa 236.440 Tonnen.

Quelle: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-khoi-sac-ap-luc-van-de-nang-len-gia-quang-sat-20251021083407978.htm

![[Foto] Generalsekretär To Lam empfängt den Direktor der Akademie für öffentliche Verwaltung und Volkswirtschaft beim Präsidenten der Russischen Föderation](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Kommentar (0)