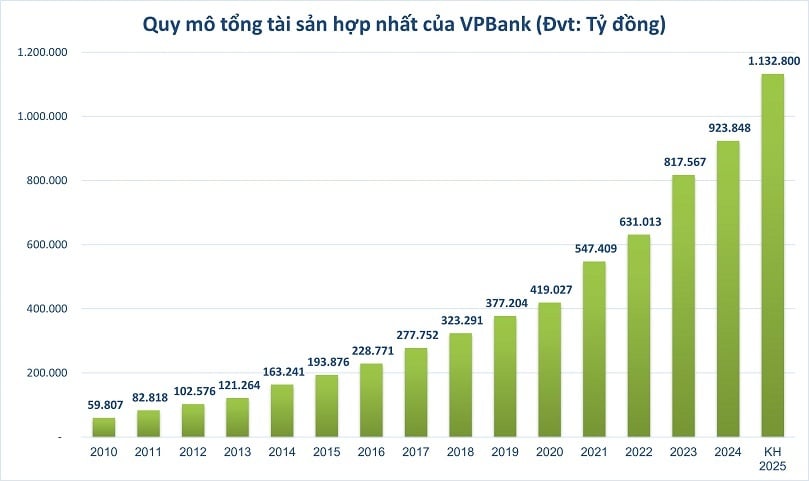

Laut der kürzlich angekündigten Hauptversammlung 2025 strebt die Vietnam Prosperity Joint Stock Commercial Bank ( VPBank , HoSE: VPB) bis Ende dieses Jahres ein konsolidiertes Gesamtvermögen von 1.130 Billionen VND an, was einem Anstieg von 23 % gegenüber Ende 2024 entspricht. Sollte dieser Plan umgesetzt werden, wäre die VPBank die nächste Bank, die sich der Gruppe der Billionen-Dollar-Banken anschließt, die derzeit von staatlichen Konzernen dominiert wird.

Bis Ende 2024 werden nur fünf Banken im vietnamesischen Bankensystem die Marke von Billionen VND an Bilanzsumme erreichen: BIDV, VietinBank, Agribank , Vietcombank und MB. Gemeinsam ist ihnen, dass sie sich alle teilweise oder mehrheitlich in staatlichem Besitz befinden. Die VPBank verzeichnete Ende 2024 eine konsolidierte Bilanzsumme von über 923.848 Milliarden VND.

Der "Billionen-Penis"-Club

Für die Bankenbranche ist das Gesamtvermögen einer der wichtigsten Indikatoren, der Größe, Finanzkraft und Wettbewerbsposition widerspiegelt.

Das Gesamtvermögen spielt eine grundlegende Rolle bei der Bewertung der operativen Effizienz anhand von Finanzkennzahlen wie der Gesamtkapitalrendite (ROA). Diese Kennzahlen belegen die Fähigkeit, Ressourcen effektiv zu verwalten und zu nutzen und tragen so zur nachhaltigen und stabilen Entwicklung der Bank bei. Gleichzeitig genießt eine Bank mit einem hohen Gesamtvermögen oft einen klaren Reputationsvorteil bei Kunden, Investoren und Partnern, was die Kapitalbeschaffung erleichtert und die Einhaltung internationaler Finanzstandards unterstützt.

Im Jahr 2016 verzeichnete das vietnamesische Bankensystem erstmals Banken mit einem Gesamtvermögen von über einer Billiarde VND, nämlich Agribank und BIDV . Zu diesem Zeitpunkt erreichten die meisten der größten Privatbanken lediglich die Vermögensschwelle von 200.000 bis 300.000 Milliarden VND. Die Billionengrenze markierte die Trennlinie zwischen staatlichen Banken und privaten, börsennotierten Geschäftsbanken.

Mit einer dynamischen Strategie, der Abdeckung verschiedener Segmente und der Fähigkeit, sich schnell an Marktschwankungen anzupassen, verringern die vietnamesischen Privatbanken jedoch allmählich die Lücke in der Gesamtvermögensgröße im Vergleich zur staatlichen Bankengruppe.

Im Zeitraum 2022–2023 wird das Vermögen führender Privatbanken wie VPBank, Techcombank, MB oder ACB sprunghaft ansteigen und 800 bis 900 Billionen VND erreichen. Dies entspricht etwa 50 % des Vermögens staatlicher Banken, verglichen mit nur etwa 30 % fünf Jahre zuvor. Erstmals in der Geschichte des Bankensektors erreicht eine private Bankengruppe damit die Marke von mehreren Milliarden VND an Gesamtvermögen.

Diese sich verringernde Kluft resultiert aus dem starken Fokus der Privatbanken auf die digitale Transformation, die Förderung der Entwicklung von Retail-Banking-Produkten und die effektive Nutzung der Kundensegmente Privatkunden und KMU mit hohen Gewinnmargen und großer Segmentabdeckung.

Darüber hinaus helfen flexible Führungsstrukturen, die Fähigkeit, schnell auf Marktschwankungen zu reagieren und integrierte digitale Ökosysteme aufzubauen, Privatbanken auch dabei, Geschäftschancen effektiv zu nutzen und so ein stärkeres und nachhaltigeres Wachstum des Gesamtvermögens zu fördern als staatliche Banken, die durch viele Hindernisse, insbesondere die Fähigkeit zur Kapitalerhöhung, eingeschränkt sind.

Der rasante Fortschritt der VPBank

Unter den Privatbanken kann die Entwicklung der VPBank als die herausragendste gelten. Im Jahr 2010 beliefen sich die Bilanzsumme der VPBank auf lediglich bescheidene 59,8 Billionen VND, verglichen mit dem Durchschnitt von über 100 Billionen VND der führenden Privatbanken oder den 300 bis 500 Billionen VND der staatlichen Banken. Die Bilanzsumme der Bank ist jedoch kontinuierlich und rasant gestiegen und überstieg im Jahr 2020 400 Billionen VND – eine Versiebenfachung innerhalb von nur zehn Jahren.

Bemerkenswert ist, dass die Wachstumsrate der Bilanzsumme der VPBank seit 2021 deutlich gestiegen ist und die wichtige Marke von 500 Billionen VND im Jahr 2021 überschritten hat. Auch im Jahr 2023 wird die Marke von 800 Billionen VND voraussichtlich überschritten. Es wird erwartet, dass die Bilanzsumme der VPBank bis Ende 2025 1,13 Billionen VND erreichen wird, fast doppelt so viel wie im Jahr 2021 und ein Anstieg von fast 40 % gegenüber 2023.

Insbesondere im Zeitraum 2022–2025 verzeichnete die VPBank das schnellste Wachstum. Unterstützt wurde dies durch die Umsetzung milliardenschwerer Transaktionen, wie beispielsweise dem Verkauf von 49 % des Stammkapitals der FE CREDIT an die SMBC Finance Company im Jahr 2021 mit einer Bewertung von 2,8 Milliarden USD und der Privatplatzierung von 15 % des Eigenkapitals an den strategischen Partner SMBC Group im Wert von über 35,9 Billionen VND im Jahr 2023. Diese herausragenden Zahlen belegen die Wirksamkeit wichtiger strategischer Entscheidungen wie der Ausbau des Ökosystems, die Entwicklung des digitalen Bankings sowie die Verbesserung der Effizienz der Kapitalmobilisierung und die Erweiterung des Kundennetzwerks.

Darüber hinaus wird das Wachstum durch zahlreiche strategische Faktoren begünstigt. VPBank hat ihr Finanzökosystem durch die Entwicklung diversifizierter und umfassender Geschäftsfelder ausgebaut, darunter die VPBank Securities Company (VPBankS), die OPES Insurance Company und die kürzlich im Rahmen eines Zwangsübertragungsplans erworbene GPBank. Die strategische Kooperation mit der SMBC Bank of Japan trägt ebenfalls dazu bei, die Zusammenarbeit mit ausländischen Direktinvestoren zu erweitern und den Kundenstamm rasch zu vergrößern.

In diesem Jahr streben vietnamesische Banken, darunter auch die VPBank, weiterhin ein zweistelliges Wachstum ihrer Bilanzsumme an. Im diesjährigen Ausblick für den Bankensektor erwartet das Analyseteam der Vietnam Investment Credit Rating Company (VIS Rating) eine Verbesserung der Kreditwürdigkeit vietnamesischer Banken. Diese Verbesserung folgt dem Erholungstrend ab der zweiten Jahreshälfte 2024, angeführt von staatlichen Banken und einigen Großbanken. Insbesondere zahlreiche staatliche Maßnahmen zur Förderung des Wirtschaftswachstums und zur Lösung rechtlicher Probleme werden die Geschäftstätigkeit in wichtigen Sektoren, an die Banken Kredite vergeben, wie etwa im verarbeitenden Gewerbe, im Handel, im Baugewerbe und im Immobiliensektor, ankurbeln.

Quelle: https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

![Dong Nai OCOP-Übergang: [Artikel 3] Verknüpfung von Tourismus und OCOP-Produktkonsum](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)