Dies ist das Ergebnis einer unabhängigen Studie von Vietnam Report, die auf wissenschaftlichen und objektiven Prinzipien basiert und die wichtigsten Akteure der Bauindustrie würdigt, die zahlreiche Erfolge bei der Bereitstellung von Produkten für Kunden erzielt, ein beeindruckendes Image in der Öffentlichkeit und bei Investoren aufgebaut, eine hohe Widerstandsfähigkeit mit stabiler Finanzkraft bewiesen und sich angesichts zahlreicher Schwierigkeiten – wie dem Angebotsrückgang vor COVID-19, den Folgen der Pandemie, dem Konflikt zwischen Russland und der Ukraine, schwankenden Rohstoffpreisen, steigender Inflation und stark steigenden Zinsen – als äußerst widerstandsfähig erwiesen haben.

Die Unternehmen wurden anhand einer Datenbank vietnamesischer Unternehmen aus den Ranking-Studien von Vietnam Report zur Bauindustrie ausgewählt. Die Finanzdaten wurden bis zum 31. Dezember 2022 aktualisiert. In Kombination mit Media Coding (Kodierung von Pressedaten aus den Medien), Umfragen unter den Studienteilnehmern und Interessengruppen war das Ziel, eine umfassende, objektive und vollständige Bewertung der Unternehmen während der jüngsten schwierigen Zeit zu liefern und die folgenden prominenten Namen hervorzuheben.

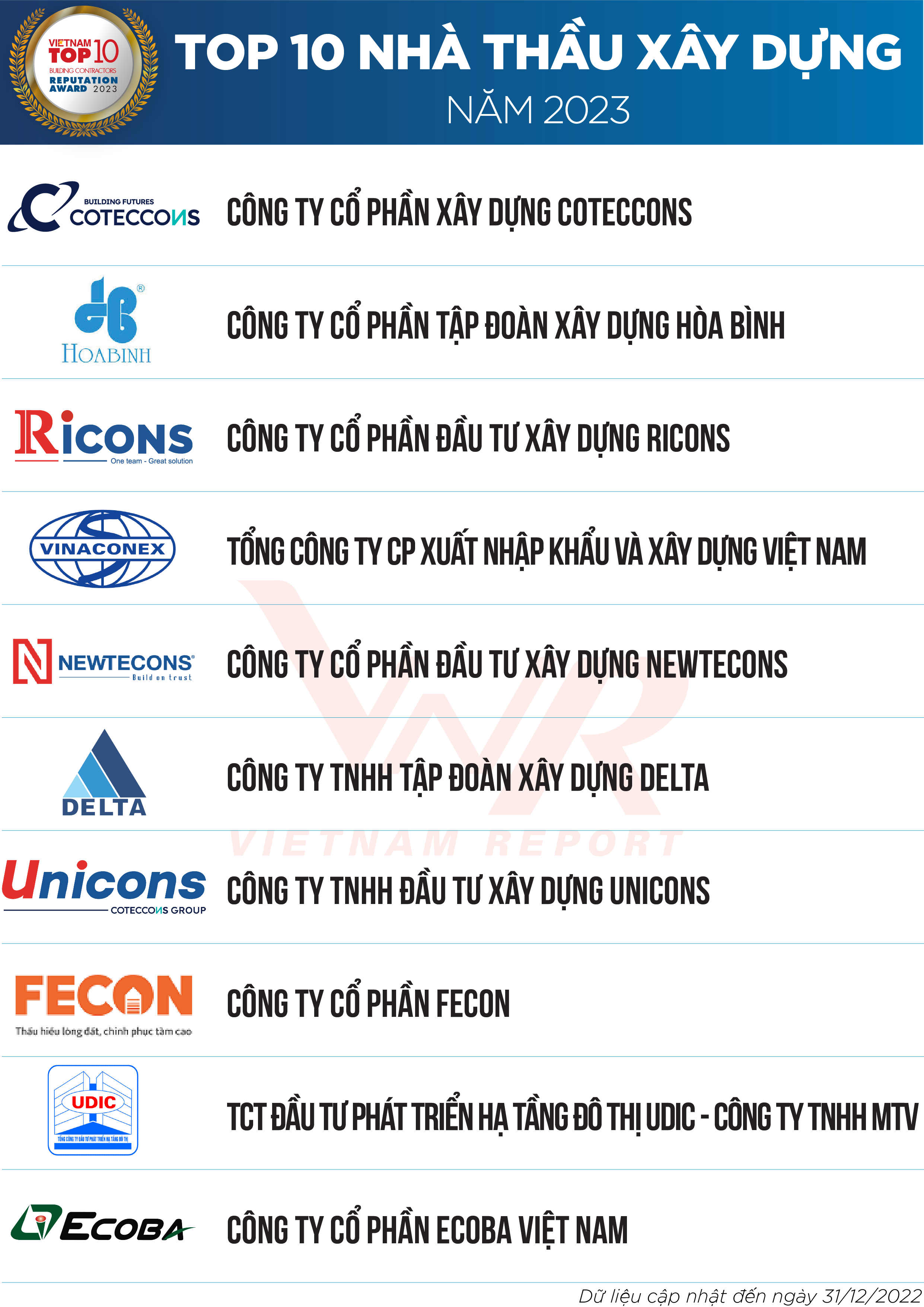

Liste 1: Die 10 besten Bauunternehmen des Jahres 2023

Liste 2: Die 5 besten Maschinenbau- und Elektroinstallationsbetriebe des Jahres 2023

Ein Blick zurück auf den Selbstselektionsprozess des Baugewerbes in den letzten 5 Jahren.

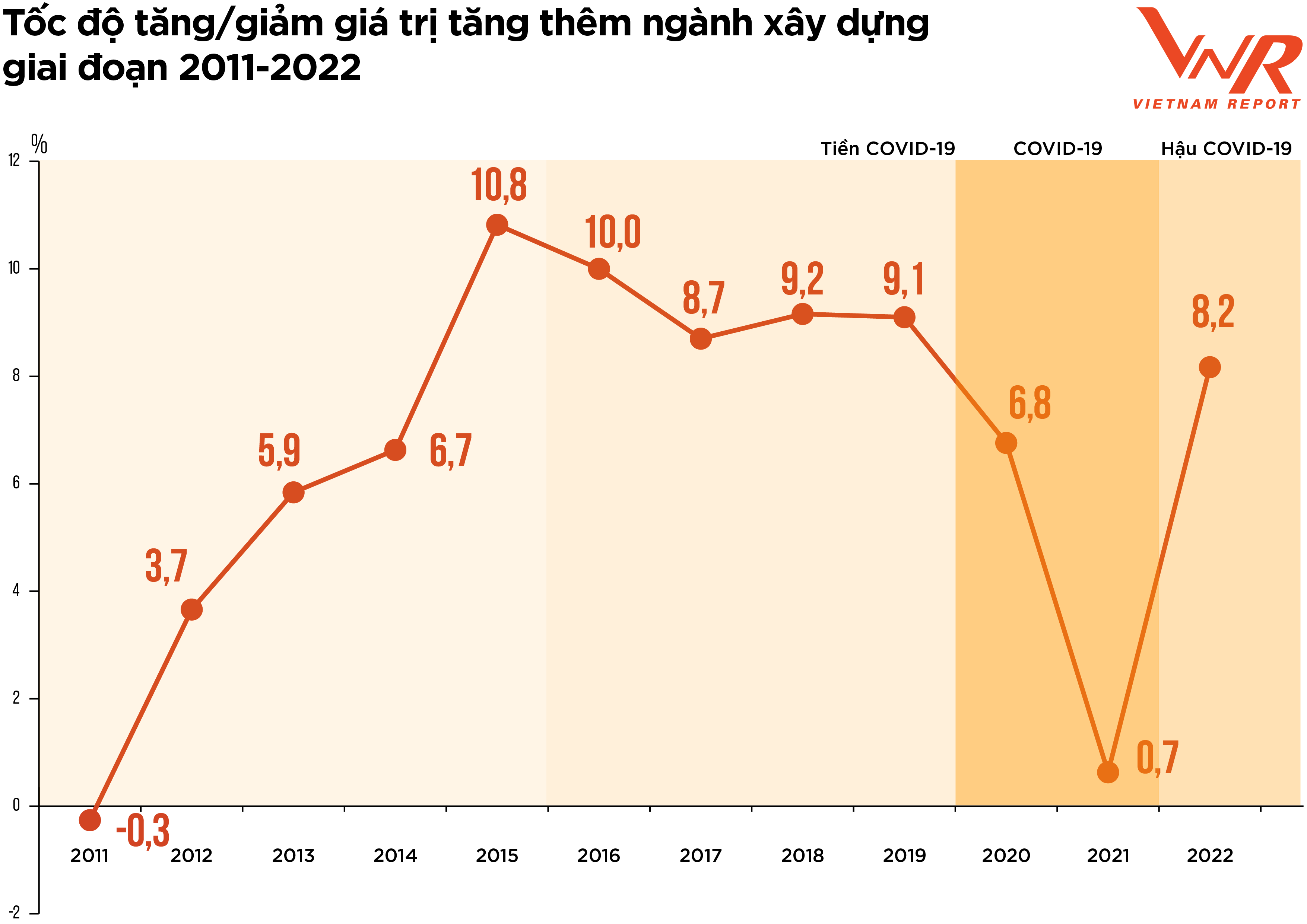

Abbildung 1: Wachstums-/Rückgangsrate der Wertschöpfung in der Bauindustrie von 2011 bis 2022

„Screening“ oder „Selbstanpassung“ beschreiben die Entwicklungen auf dem Baumarkt der letzten fünf Jahre nach einer Phase starken Wachstums von 2021 bis 2025 treffend. Insbesondere die COVID-19-Pandemie in den ersten Monaten des Jahres 2020 wirkte als „Schwarzer Schwan“ und beeinträchtigte alle Bereiche des sozioökonomischen Lebens. Sie beschleunigte den weltweiten Übergang in einen neuen Konjunkturzyklus. Die Marktentwicklung der letzten Zeit lässt sich in drei Phasen unterteilen, die den Reaktionen auf die Pandemie entsprechen.

Zunächst zur Zeit vor COVID-19. Nach einem rasanten Wachstum in den Jahren 2017 und 2018 stagnierte der Immobilienmarkt 2019 abrupt, vor allem aufgrund rechtlicher Probleme. Dies führte zu einem deutlichen Rückgang des Angebots an Bauprojekten, was sich in einer erheblichen Reduzierung der genehmigten Projekte widerspiegelte. Laut Angaben des vietnamesischen Immobilienverbands wurden 2019 in Hanoi lediglich fünf neue, umsetzungsfähige Projekte genehmigt. Eine Umfrage von Vietnam Report vom Februar 2020 ergab, dass 91,4 % der Bau- und TGA-Unternehmen den Rückgang der genehmigten Projekte als ihre größte Herausforderung im Jahr 2019 ansahen.

Zweitens die COVID-19-Pandemie. Diese Zeit war von Störungen und Instabilität geprägt. Aufgrund des starken Ausbruchs der Krankheit waren viele Regionen gezwungen, Maßnahmen zur sozialen Distanzierung umzusetzen, was dazu führte, dass zahlreiche Projekte aufgrund von Lieferengpässen bei Material und Arbeitskräften gestoppt oder verzögert wurden. Die sichtbarsten wirtschaftlichen Verluste waren die Kosten für die Aufrechterhaltung des Systems, die Kosten für die Krankheitsprävention und -bekämpfung sowie die Kosten für die Mobilisierung von Ressourcen nach den Lockdowns. 37,9 % der Unternehmen, die an einer Umfrage von Vietnam Report im Februar 2021 teilnahmen, gaben an, dass über 20 % ihrer Projekte/Aufträge durch COVID-19 verzögert oder mit Kostensteigerungen behaftet waren. In dieser Zeit stiegen auch die Preise für Baumaterialien. Der Preisindex für Rohstoffe, Brennstoffe und Baumaterialien stieg im Jahresvergleich um 6,4 % aufgrund der hohen Nachfrage nach Baumaterialien, während die Lieferkette seit 2020 weiterhin gestört ist. Da die Kosten für Baumaterialien etwa 65–70 % der geschätzten Baukosten ausmachen, wirkt sich der Anstieg der Baumaterialpreise direkt auf die Bauinvestitionskosten und die Effizienz vieler Projekte aus und schmälert die Gewinnmargen der Unternehmen.

Einige Branchenexperten befürchten, dass der Preisanstieg jegliche verbleibenden Gewinnchancen zunichtegemacht und viele Unternehmen in die Verlustzone getrieben hat. Laut Daten des Statistischen Zentralamts lag die Wachstumsrate der gesamten Branche im Jahr 2021 bei lediglich 0,63 % – ein sehr niedriger Wert im Vergleich zum durchschnittlichen Wachstum von 7,2 % in den letzten zehn Jahren.

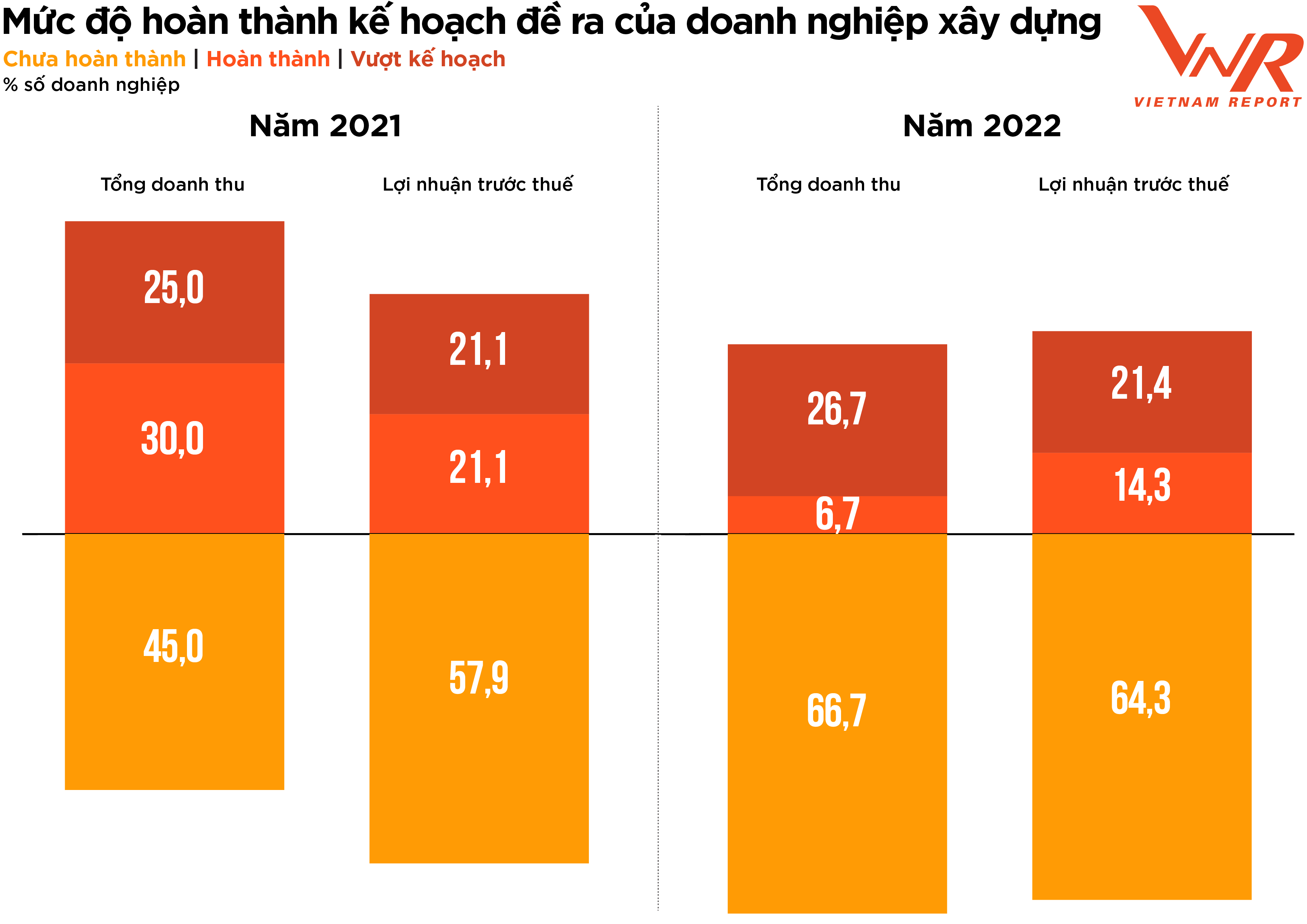

Abbildung 2: Grad der Fertigstellung der geplanten Ziele des Bauunternehmens.

Drittens die Zeit nach COVID-19. Nach zwei Jahren pandemiebedingter Stagnation startete die Baubranche mit hohen Erholungserwartungen ins Jahr 2022. Anfang 2022 verzeichneten viele Bauunternehmen nach dem Lockdown ein starkes Wachstum des Auftragsbestands und eine positive Nachfrage im Hoch- und Tiefbau. Kurz darauf jedoch beeinträchtigten verschiedene negative Entwicklungen die finanzielle Lage der Unternehmen.

Zunächst ergriff die Regierung eine Reihe von Maßnahmen zur Sanierung des Anleihenmarktes und zur Verschärfung der Kreditvergabe an Immobilienunternehmen, was zu einem Liquiditätsengpass am Immobilienmarkt führte. Da alle Beteiligten Teil des Ökosystems Immobilien – Bauwesen – Baustoffe sind, stagniert mit dem Ausbleiben des Kapitalflusses an die Bauträger auch der Cashflow der Bauunternehmen, da sich die ausstehenden Schulden der Bauträger anhäufen. Gleichzeitig kämpfen die Bauunternehmen weiterhin mit den zunehmend starken Preissteigerungen.

Laut Aussagen von Branchenvertretern stiegen die Materialpreise vom Zeitpunkt ihrer Teilnahme am Ausschreibungsverfahren bis zur endgültigen Kostenkalkulation drastisch an, und einige Unternehmen rechneten bereits vor Baubeginn mit Verlusten. Finanzstarke und widerstandsfähige Unternehmen konnten den Preisanstieg überstehen, während andere gezwungen waren, sich aus der Ausschreibung zurückzuziehen. Einer Umfrage von Vietnam Report zufolge verzeichneten 86,7 % der Bauunternehmen im Vergleich zum Vorjahr einen Anstieg der Gesamtkosten – ein höherer Wert als im Zeitraum 2020/21 (+44,6 %). Die Quote der Unternehmen, die ihre Umsatz- und Gewinnziele erreichten, sank, während die Quote der Unternehmen, die diese Ziele verfehlten, höher war als im Vorjahr.

Trotz der allgemeinen wirtschaftlichen Herausforderungen erreichte die Wertschöpfungswachstumsrate der Bauindustrie im Jahr 2022 8,17 %. Dies liegt zwar weiterhin unter dem Niveau vor der COVID-19-Pandemie, stellt aber eine deutliche Verbesserung gegenüber den zwei Jahren pandemiebedingter Marktstagnation dar. Die Wertschöpfungswachstumsrate trug 0,59 Prozentpunkte zur gesamten Wertschöpfungswachstumsrate der Volkswirtschaft bei.

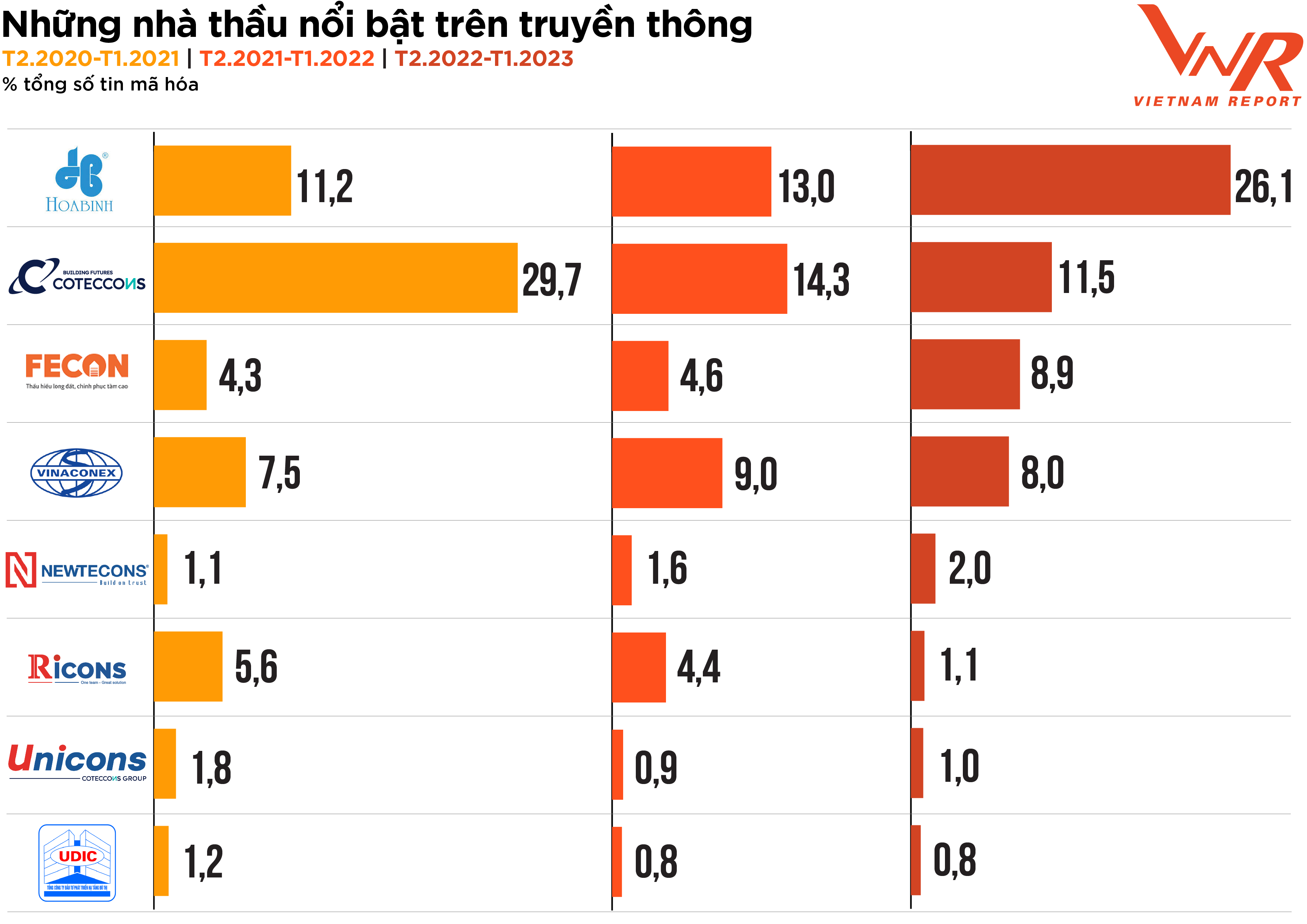

Der Marktanalyseprozess, der die Säulen der Bauindustrie während der jüngsten schwierigen Phase hervorhob, spiegelt sich auch in der Medienberichterstattung wider. Die Medienanalyse von Vietnam Report von Februar 2020 bis heute zeigt, dass die Geschäftstätigkeit zwar aufgrund von Marktschwankungen etwas schleppend verlaufen ist, die Medienpräsenz der Unternehmen in der Branche jedoch weiterhin sehr hoch ist. Die meisten Bauunternehmen sind häufiger in den Medien präsent als in den Vorjahren. Hoa Binh und Coteccons sind nach wie vor die beiden Unternehmen mit der größten Medienaufmerksamkeit. Fecon und Newteccon verzeichnen einen relativ stetigen Anstieg ihrer Medienpräsenz. (Abbildung 3)

Abbildung 3: Prominente Bauunternehmer in den Medien

Laut Vietnam Report gilt ein Unternehmen als „effektiv“ in Bezug auf die Medienberichterstattung, wenn es in 10 von 24 Themenbereichen präsent ist, und als „hervorragend effektiv“, wenn es in 15 von 24 Themenbereichen vertreten ist. Die Medienanalyse zeigt jedoch, dass der Anteil der Unternehmen mit „Effektivität“ im vergangenen Jahr deutlich gesunken ist und nur noch 20,5 % erreicht hat, verglichen mit 45,1 % und 39,1 % in den beiden Vorjahren. Finanzen/Geschäftsergebnisse waren mit 21,9 % das beliebteste Medienthema und übertrafen damit andere Themen wie Aktien und Image/PR/Skandale deutlich. Dies spiegelt die größte Sorge der Baubranche in diesem turbulenten Jahr wider: die finanzielle Gesundheit und Widerstandsfähigkeit der Unternehmen.

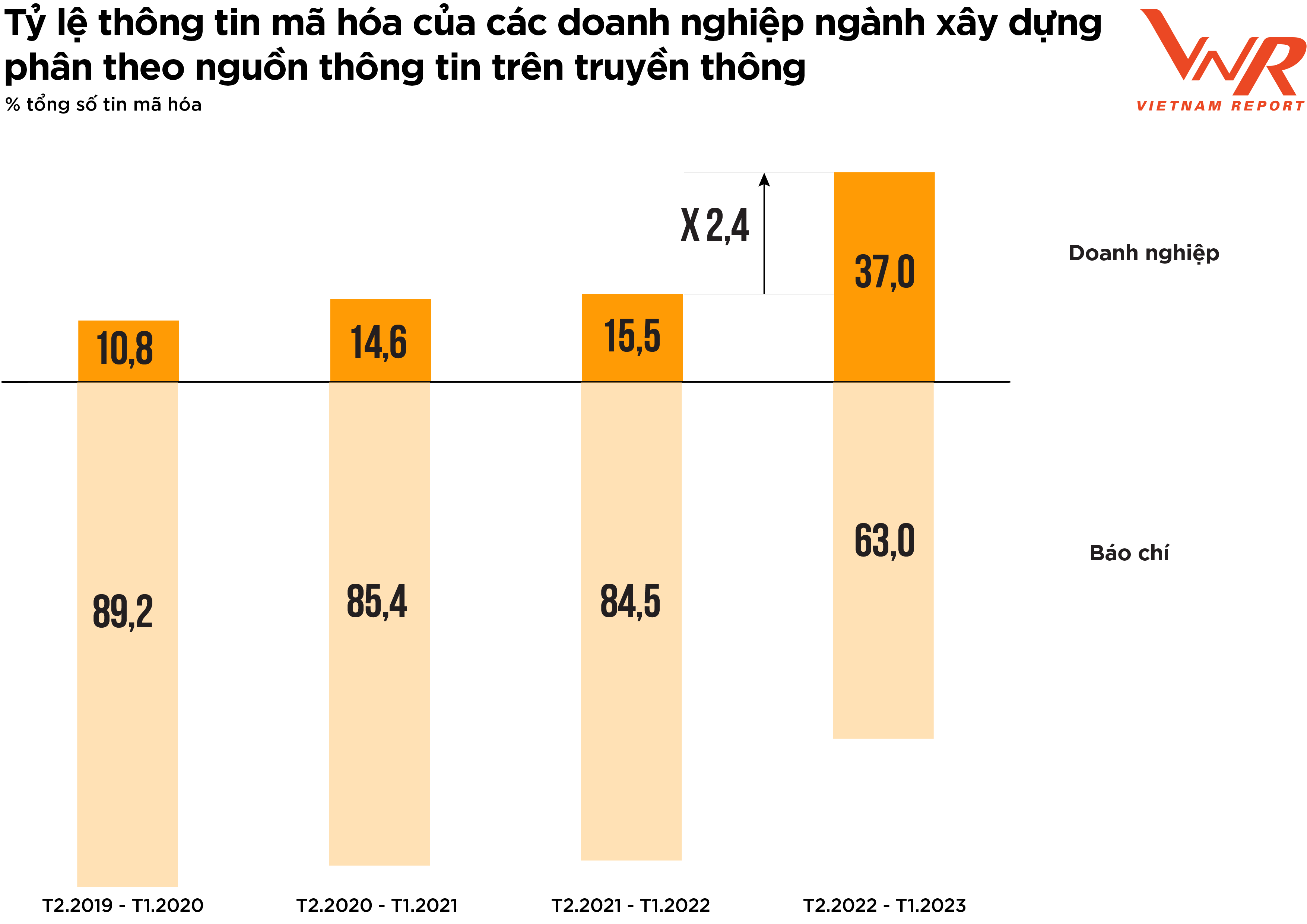

Abbildung 4: Prozentualer Anteil kodierter Informationen von Unternehmen der Bauindustrie nach Medienquelle.

Die Medienanalyse von Vietnam Report liefert ein positives Signal: Unternehmen der Branche agieren in ihren Kommunikationsaktivitäten zunehmend proaktiv. Der Anteil der von Unternehmen verbreiteten Nachrichten hat sich im vergangenen Jahr im Vergleich zu früheren Zeiträumen deutlich erhöht (Abbildung 4).

Frühere Studien von Vietnam Report haben gezeigt, dass Unternehmen, die proaktiv kommunizieren und die Informationsweitergabe größtenteils der Presse überlassen, potenzielle unvorhergesehene Medienereignisse nicht antizipieren oder sich darauf vorbereiten, was das Kommunikationsrisiko erhöht. In einem volatilen Markt ist eine stärkere Medienpräsenz eine effektive Lösung, um das Image von Unternehmen in der Öffentlichkeit und bei Investoren zu wahren.

Ausblick für 2023: Herausforderungen proaktiv bewältigen – Lichtblicke aus den Bereichen Infrastruktur und Industrie.

Die meisten Unternehmen, die an der von Vietnam Report im Februar 2023 durchgeführten Umfrage teilnahmen, blickten den Geschäftsaussichten für das laufende Jahr eher skeptisch entgegen. Laut Einschätzung führender Vertreter der Branche wird 2023 für Bauunternehmen aufgrund des hohen finanziellen Drucks weiterhin ein sehr schwieriges Jahr bleiben. Betrachtet man die Wertschöpfungskette der Branche, so erhalten Bauunternehmen während der Bauausführung Zahlungen vom Projektinvestor: (1) Vorauszahlung vor Baubeginn; (2) Zahlungen entsprechend dem Baufortschritt auf Basis der Abnahme der fertiggestellten Arbeiten.

In der Realität sehen sich Generalunternehmer jedoch häufig mit Liquiditätsengpässen konfrontiert und sind aus drei Gründen auf Kreditfinanzierungen für Bauprojekte angewiesen. Erstens müssen die Baukosten in der Regel frühzeitig beglichen werden. Zweitens erfolgen die Zahlungen der Investoren oft schleppend. Drittens sind Subunternehmer bzw. Bautrupps häufig klein und haben Schwierigkeiten, Kredite zu erhalten, wodurch der Druck durch Liquiditätsengpässe und Verschuldung auf die Generalunternehmer verlagert wird. Zum Zeitpunkt der Umfrage im Februar 2023, die den Kapitalzugang bewertete, glaubte fast die Hälfte der Bauunternehmen, dass dieser schwieriger als im Vorjahr sein würde, obwohl dieser Prozentsatz im Vergleich zu den Umfrageergebnissen des Vorjahres gesunken war (-25,0 %).

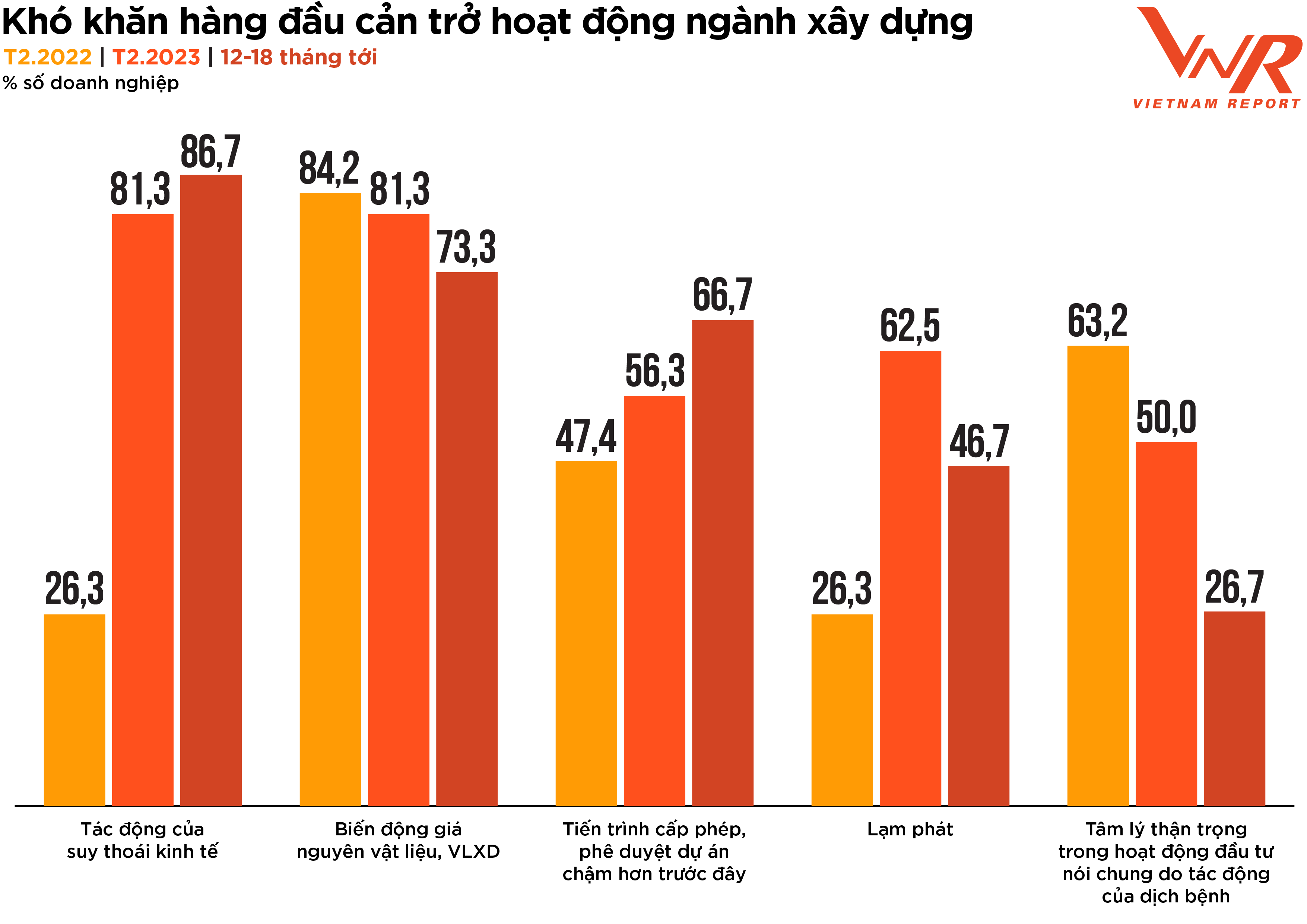

Die Umfrageergebnisse von Vietnam Report deuten zudem darauf hin, dass der Anteil der Unternehmen, die sich Sorgen über die Auswirkungen des Wirtschaftsabschwungs und die im Vergleich zu früheren Zeiten langsameren Projektgenehmigungsverfahren machen, in den nächsten 12 bis 18 Monaten weiter steigen wird. Gleichzeitig werden die Schwierigkeiten im Zusammenhang mit schwankenden Rohstoffpreisen, Inflation und der pandemiebedingten Investitionszurückhaltung allmählich an Bedeutung verlieren (Abbildung 5).

Abbildung 5: Die größten Herausforderungen für die Bauindustrie.

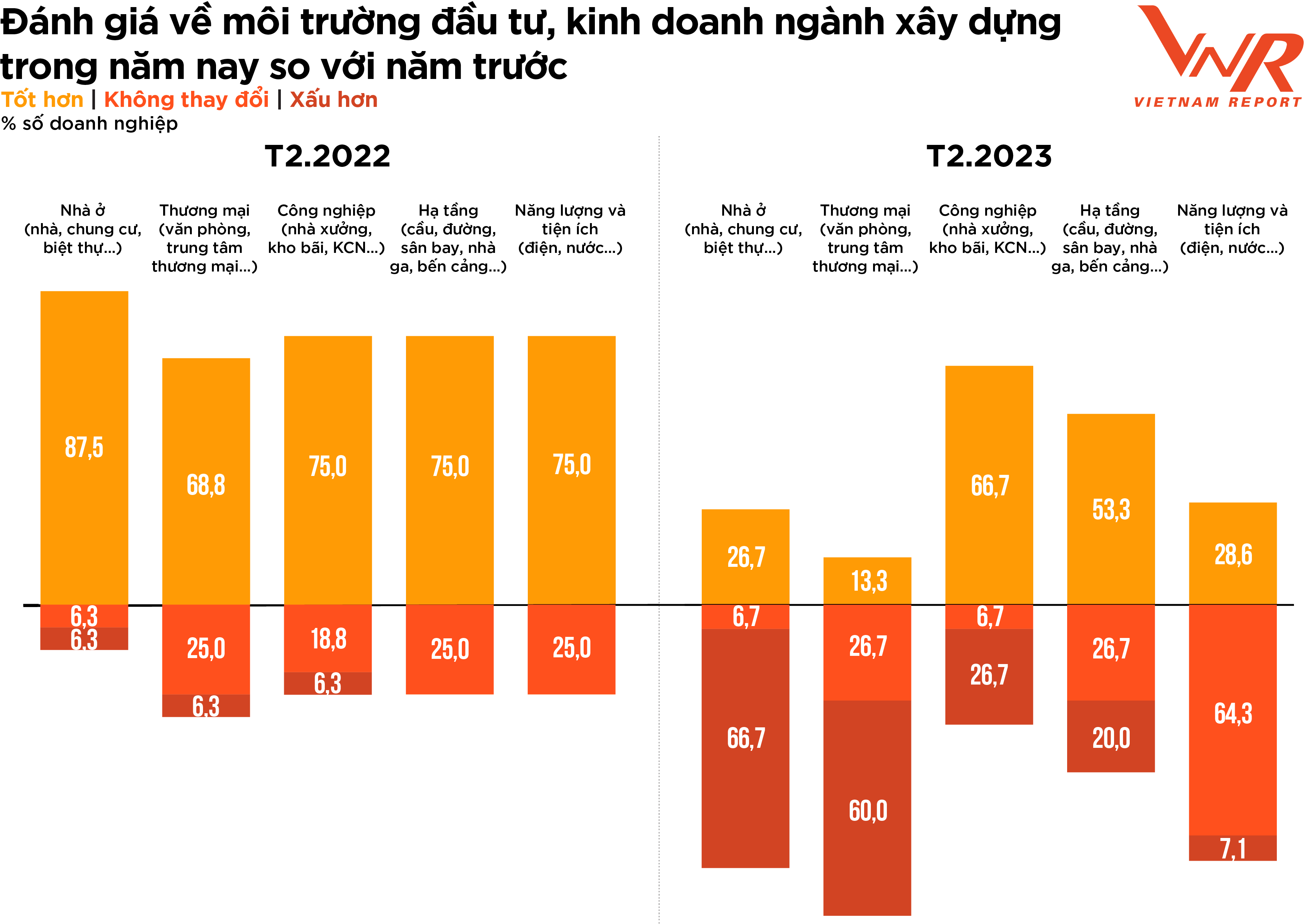

Hinsichtlich des Investitions- und Geschäftsumfelds der Bauwirtschaft zeigten sich die meisten Unternehmen im Vergleich zum Vorjahr vorsichtiger, wobei deutliche Unterschiede zwischen den einzelnen Sektoren bestanden. Während zwei Drittel der Unternehmen der Ansicht waren, dass sich der Energie- und Versorgungsbau im Vergleich zum Vorjahr nicht wesentlich verändert habe, beurteilte die Mehrheit den Wohnungs- und Gewerbebau negativ, da sich die Nachfrage in diesem Segment nicht verbessert und der Wettbewerbsdruck zugenommen habe (Abbildung 6).

Abbildung 6: Einschätzung der Bauunternehmen zum Investitions- und Geschäftsumfeld der Bauindustrie in diesem Jahr im Vergleich zum Vorjahr.

Positive Signale kommen in diesem Jahr aus dem Infrastruktur- und Industriebau. Infrastrukturbauunternehmen (insbesondere im Autobahnbau) werden trotz der hohen Inputkosten aufgrund steigender Materialpreise für Materialien wie Erdreich und Sand, die einen Großteil der Gesamtkosten ausmachen, voraussichtlich von öffentlichen Investitionen profitieren. Der Zeitraum 2023–2024 wird voraussichtlich den Höhepunkt der öffentlichen Investitionsauszahlungen markieren und somit ein großes Auftragsvolumen für Infrastrukturbauunternehmen generieren. Im Oktober 2022 kündigte das Verkehrsministerium zusätzliche Investitionen in Höhe von 71,7 Billionen VND (2,9 Milliarden USD) im Rahmen des öffentlichen Investitionsplans für den Zeitraum 2021–2025 zur Finanzierung des Straßenbaus an. Laut dem Statistischen Zentralamt belief sich das realisierte Investitionskapital des Staatssektors im ersten Quartal 2023 auf schätzungsweise 153 Billionen VND, ein Anstieg von 11,5 % gegenüber dem Vorjahreszeitraum. Der prognostizierte Anstieg der öffentlichen Investitionen in der kommenden Zeit könnte die Erholung vieler Unternehmen beschleunigen.

Laut einem Bericht des vietnamesischen Bauunternehmerverbands (VACC) verzeichneten Bauunternehmen 2022 einen Rückgang der Auftragslage, mit Ausnahme des Industriebaus, der mit 10 % stabil blieb. Für 2023 wird erwartet, dass der Industriebau weiterhin ein Wachstumsmotor für die gesamte Branche sein wird, wobei 66,7 % der Unternehmen optimistisch in die Zukunft blicken.

In der kommenden Zeit stabilisieren sich die Preise für Stahl- und Blechwerkstoffe, die einen Großteil der Kosten im Industriebau ausmachen, allmählich. Die Gewinnmargen der Unternehmen in diesem Sektor dürften sich verbessern, da die Verträge mit den Lieferanten an die neuen Stückpreise angepasst werden. Hinzu kommt der positive Impuls durch die stark steigende Nachfrage nach Fabrikbau und Infrastruktur für Industrieparks. Die globalen Produktionsnetzwerke befinden sich weiterhin im Wandel, und Vietnam hat sich in den letzten Jahren zu einem führenden Standort für internationale Unternehmen entwickelt, die dort ihre Industrie- und Produktionsstätten errichten. Viele führende Konzerne bekräftigen ihr Engagement für weitere Investitionen im Land.

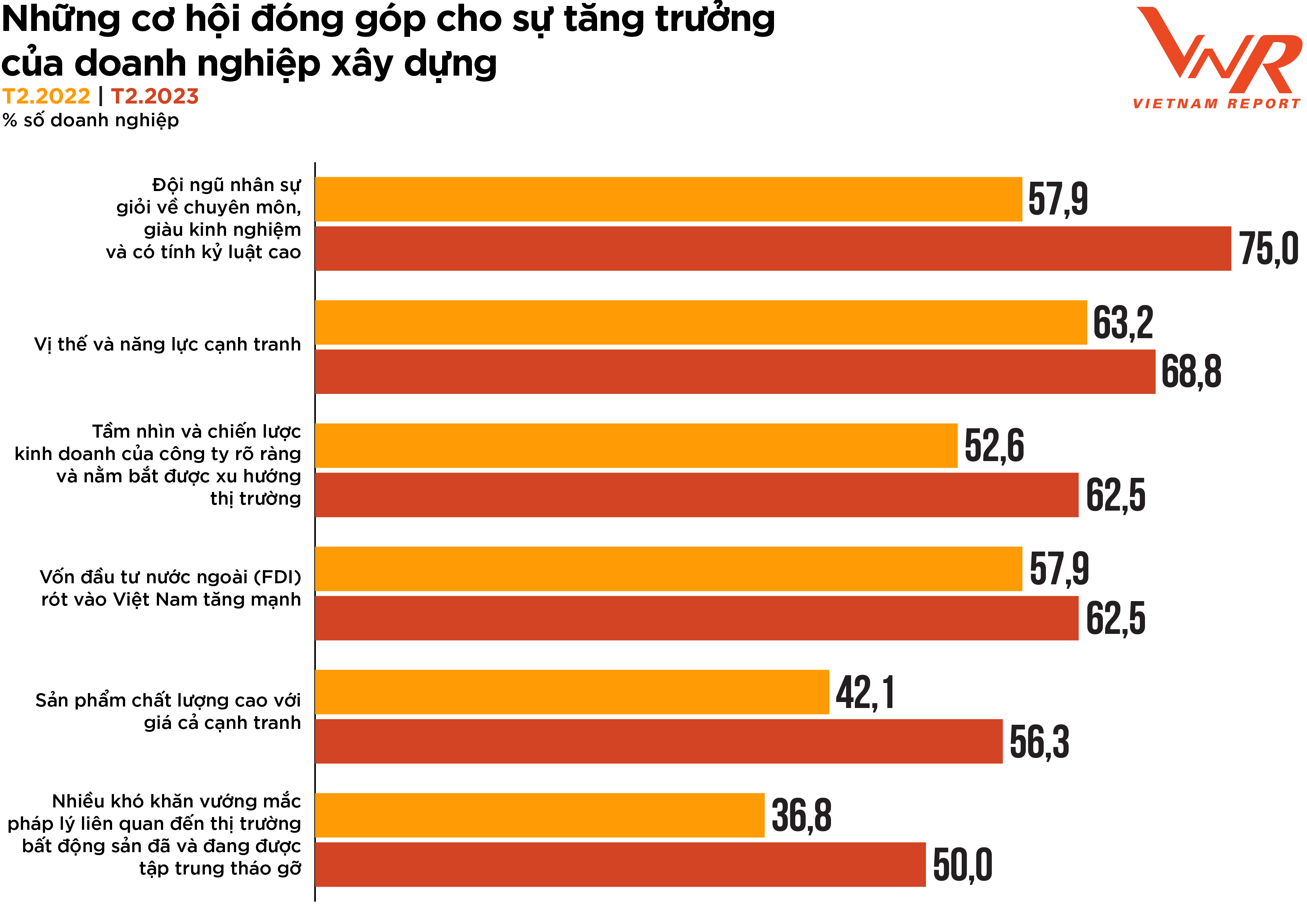

Abbildung 7: Chancen, die zum Wachstum von Bauunternehmen beitragen.

Die Studie von Vietnam Report nennt sechs Chancen zur Steigerung der Bautätigkeit in diesem Jahr: (1) Hochqualifizierte, erfahrene und disziplinierte Arbeitskräfte; (2) Wettbewerbsfähige Position und Kapazität; (3) Klare Vision und Geschäftsstrategie des Unternehmens sowie Verständnis für Markttrends; (4) Starker Anstieg der ausländischen Direktinvestitionen (ADI) in Vietnam; (5) Hochwertige Produkte zu wettbewerbsfähigen Preisen; und (6) Die Lösung zahlreicher rechtlicher Schwierigkeiten im Zusammenhang mit dem Immobilienmarkt wurde und wird weiterhin intensiv vorangetrieben (Abbildung 7). Hochqualifizierte, erfahrene und disziplinierte Arbeitskräfte gelten dabei als wichtigste Triebkraft für das Wachstum der Branche und werden von den Unternehmen im Vergleich zu 2022 mit 17,1 % am häufigsten als entscheidend angesehen. Angesichts der arbeitsintensiven Natur der Baubranche ist die Qualität der Humanressourcen entscheidend für die Entwicklung und den Erfolg von Bauunternehmen. Qualifizierte und hochspezialisierte Arbeitskräfte sind unerlässlich, um Projekte termingerecht, im Rahmen des Budgets und gemäß den geforderten Standards abzuschließen. Daher wirkt sich die Verbesserung der Arbeitskräftequalität direkt auf die Produktivität, Effizienz und Rentabilität von Bauunternehmen aus.

Das Baugewerbe zählt seit Jahren zu den Branchen, die die meisten ausländischen Direktinvestitionen (ADI) anziehen. Daher gehen zwei Drittel der Bauunternehmen weiterhin davon aus, dass ADI auch in Zukunft ein wichtiger Wachstumstreiber für die gesamte Branche sein werden. Mitte Februar 2023 berichtete die Agentur für Auslandsinvestitionen des Ministeriums für Planung und Investitionen, dass Vietnam im Jahr 2023 voraussichtlich ADI in Höhe von 831,1 bis 877,3 Billionen VND (36 bis 38 Milliarden US-Dollar) anziehen wird – ein Anstieg gegenüber 287,7 Billionen VND (27,7 Milliarden US-Dollar) im Jahr 2022. Dies stärkt das Wachstumsvertrauen der Bauunternehmen trotz bestehender Herausforderungen zusätzlich.

Die Erwartungen an proaktive Innovationen und die Gestaltung des Baumarktes im neuen Konjunkturzyklus sind hoch.

Rückblickend wird deutlich, dass Ereignisse wie COVID-19, die restriktivere Kreditvergabe, neue Produktionstechnologien, die Digitalisierung und neue Materialtechnologien die gesamte Baubranche sowie einzelne Unternehmen grundlegend verändert und ihnen ein völlig neues, stärkeres und widerstandsfähigeres Erscheinungsbild verliehen haben. Während die Branche aufgrund ihrer Abhängigkeit von Partnern hinsichtlich Liquidität, Lieferketten und Gewinnen oft eine passive Position einnimmt, agieren Bauunternehmen nun zunehmend proaktiv, um sich zu sichern und ihren Ruf bei Investoren, Kunden und Stakeholdern zu festigen.

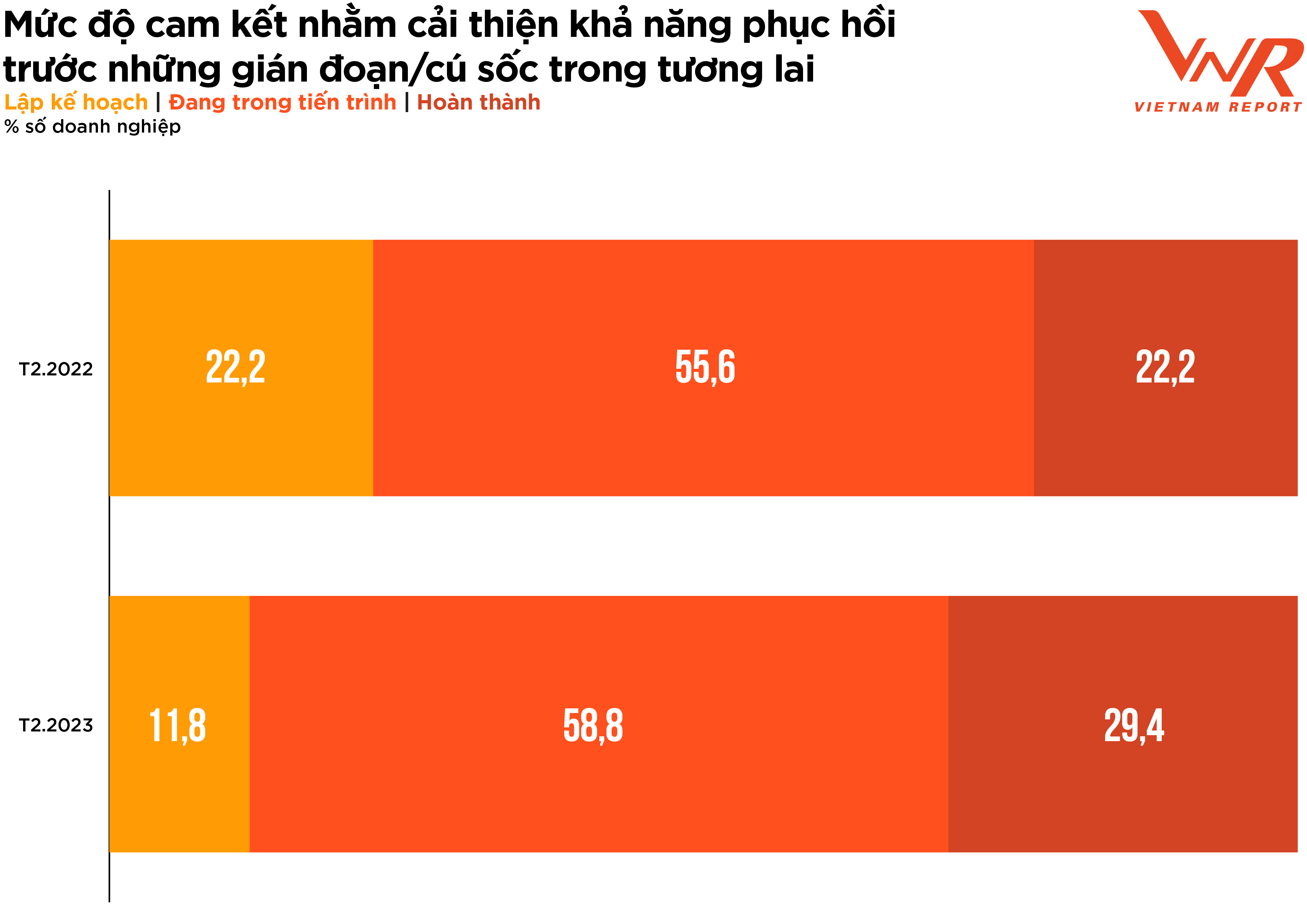

Auf einer Skala von 5 bewerteten die Unternehmen der Branche die Bedeutung des Aufbaus von Resilienz bei der Umsetzung von Projekten und der Kapitalallokation mit 4,5 Punkten – ein sehr hohes Niveau, ein Anstieg um 0,3 Punkte im Vergleich zu den Umfrageergebnissen des Vorjahres.

Die Bewertung des Engagements für die Verbesserung der Resilienz von Bauunternehmen bei der Durchführung von Projekten und der Kapitalallokation in Erwartung künftiger Störungen zeigt ein positives Signal mit einer Verschiebung des Anteils der Unternehmen in der Planungsphase hin zu denen im Verbesserungsprozess und denen, die bereits abgeschlossen sind (Abbildung 8).

Abbildung 8: Grad des Engagements zur Verbesserung der Widerstandsfähigkeit gegenüber künftigen Störungen/Schocks

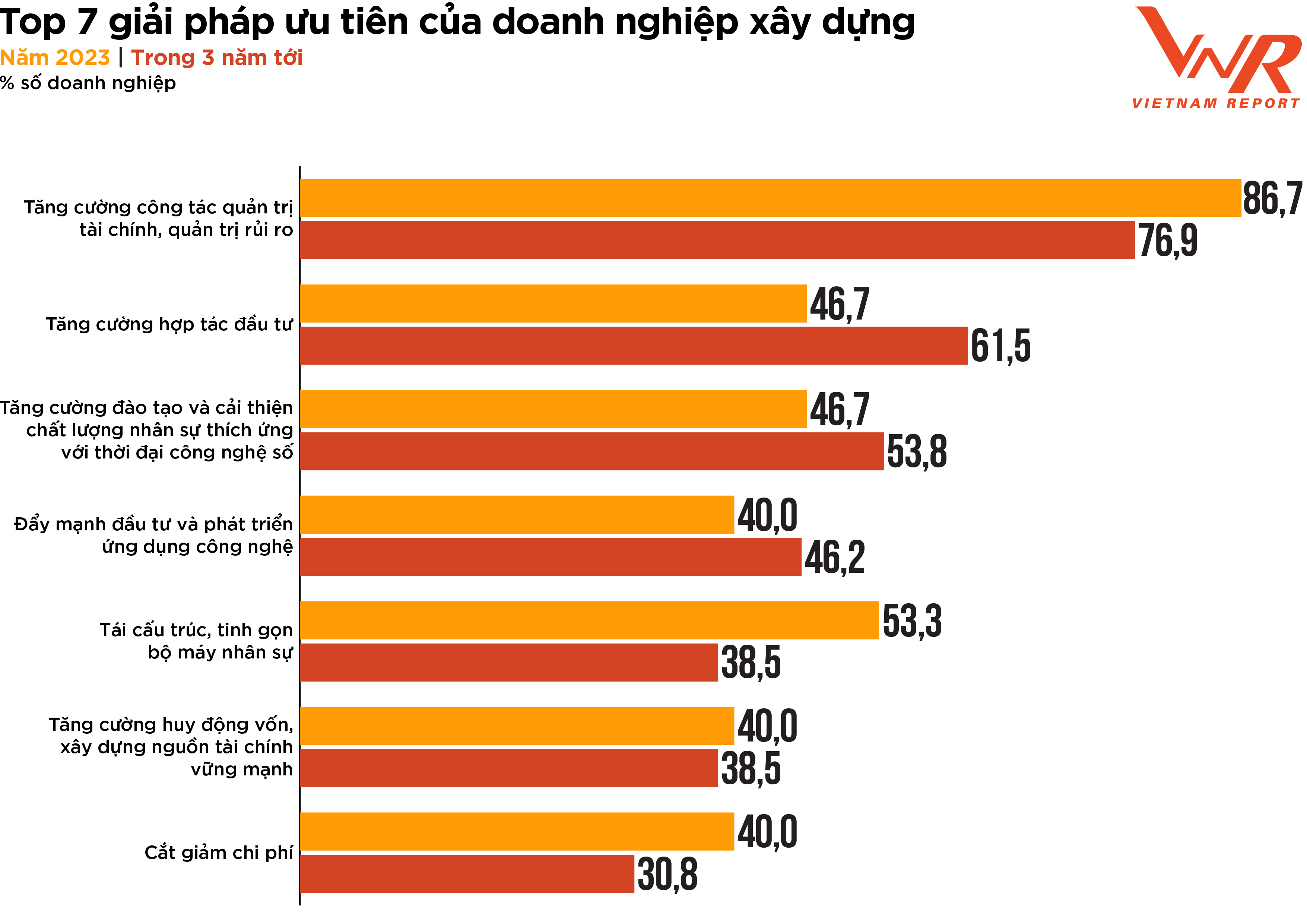

Die Umfrageergebnisse von Vietnam Report zeigen sieben prioritäre Lösungsansätze für Bauunternehmen kurz- und mittelfristig auf (Abbildung 9). Fünf dieser sieben Prioritäten zielen darauf ab, die Widerstandsfähigkeit von Unternehmen zu verbessern (Risikomanagement, Finanzmanagement und Personalmanagement).

Abbildung 9: Die 7 wichtigsten Lösungsansätze für Bauunternehmen

Anders als in anderen Branchen, in denen Projekte auf Sicherheit und Cashflow basieren, zeichnet sich die Bauindustrie durch komplexe Projekte mit zahlreichen Beteiligten aus. Die Planung, Organisation, Kontrolle und Überwachung der Unternehmensfinanzen sind entscheidend für den Geschäftserfolg, um eine ordnungsgemäße Mittelzuweisung, die termingerechte und budgetkonforme Fertigstellung von Projekten sowie ein effizientes Cashflow-Management über den gesamten Projektlebenszyklus hinweg sicherzustellen. Gleichzeitig ist ein effektives Risikomanagement in der Bauindustrie unerlässlich, da Projekte häufig verschiedenen Risiken wie Verzögerungen und Planungsänderungen unterliegen. Ein effektives Risikomanagement hilft, diese Risiken zu identifizieren und zu minimieren und so die Wahrscheinlichkeit von Verzögerungen, Kostenüberschreitungen und Rechtsstreitigkeiten zu reduzieren. Angesichts der angespannten Wirtschaftslage und der geringen Liquidität im Immobilien- und Bausektor haben Finanz- und Risikomanagementkompetenzen höchste Priorität für Bauunternehmen. Es wird erwartet, dass diese Kompetenzen den Unternehmen helfen, ihre Wettbewerbsfähigkeit in der Branche zu steigern, ihren Ruf bei Kunden und Investoren zu verbessern und ihre Ressourcen besser zu verwalten, Verschwendung zu reduzieren und Gewinne zu maximieren.

Darüber hinaus entschieden sich 46,7 % der Bauunternehmen für eine verstärkte Investitionskooperation, um aktuelle Schwierigkeiten zu überwinden und die Entwicklung zu fördern. Die Zahl der Unternehmen, die diese Lösung für die nächsten drei Jahre wählten, ist deutlich gestiegen (+14,9 %). Dies ist eine wichtige Strategie für Bauunternehmen, die in einem zunehmend wettbewerbsintensiven Markt wachsen und sich weiterentwickeln wollen. Bauunternehmen können so mehr Investoren und Partner gewinnen, darunter Private-Equity-Gesellschaften, Risikokapitalgeber und institutionelle Anleger. Durch die Nutzung der Ressourcen, des Know-hows und des Kapitals externer Partner können Bauunternehmen expandieren, ihre Rentabilität steigern und Risiken minimieren.

Technologiebezogene Lösungen haben für viele Bauunternehmen weiterhin Priorität. Vielfältige Herausforderungen zwingen Unternehmen dazu, innovative Lösungen zur Kosten- und Ressourcenoptimierung zu suchen. Technologische Innovationen zur Effizienzsteigerung und Produktivitätssteigerung sind ein Trend, der sich 2023 stark entwickeln und weiter verbreiten wird. Zu den fünf Technologien mit dem größten Potenzial für einen hohen Return on Investment (ROI) zählen laut Bauunternehmen: Building Information Modeling (BIM), Advanced Data Analytics, Mobile Plattformen, Basic Data Analytics und Robotic Process Automation/Digital Labor. Die meisten dieser Technologien verzeichneten im Vergleich zu den Umfrageergebnissen von 2022 einen Anstieg der von Bauunternehmen gewählten Technologien. Building Information Modeling (BIM) wies dabei das stärkste Wachstum auf (+81,4 %). Als Technologie zur Erstellung und Verwaltung digitaler technischer Merkmale zur Optimierung von Planung, Bau und Betrieb von Projekten hat BIM die Herangehensweise von Bauunternehmen an Planung, Bau und Instandhaltung grundlegend verändert. Diese Technologie verbessert Zusammenarbeit, Effizienz, Qualität, Nachhaltigkeit und Sicherheit und führt so zu besseren Projektergebnissen und einer gesteigerten Wettbewerbsfähigkeit von Bauunternehmen.

Seit Jahresbeginn fanden zahlreiche Konferenzen statt, begleitet von einer Reihe staatlicher Förder- und Anreizprogramme für die Bauwirtschaft im Jahr 2023. Es wird erwartet, dass die öffentlichen Investitionen in der kommenden Zeit steigen werden, und positive Signale von ausländischen Direktinvestitionen könnten die Erholung vieler Unternehmen ankurbeln. Der Übergang von der Prognose zur Realität ist jedoch keine Frage der Zeit, und nur wenige Unternehmen verfolgen einen proaktiven Ansatz, um Marktchancen zu nutzen. Die neue Phase birgt viele neue Herausforderungen, verspricht aber auch zahlreiche neue Möglichkeiten. „Feuer prüft Gold, Not prüft Stärke.“ Wenn seriöse Bauunternehmen mit hoher Widerstandsfähigkeit und solider Finanzkraft die aktuelle Marktfilterphase überwinden, werden sie die Chance haben, ihr Gewinnwachstum stärker denn je zu steigern.

Vietnam Show

Quelle

Kommentar (0)