|

| Der inländische Geldfluss schwächt sich ab, der VN-Index notiert dank starker Stützen und der Nettokaufkraft ausländischer Investoren dennoch im grünen Bereich. |

Die Gesamtliquidität im HoSE-Floor erreichte lediglich 19.675 Milliarden VND, ein Rückgang von über 19 % gegenüber dem Vortag. Zusammengenommen belief sich die vermittelte Liquidität im HoSE- und HNX-Floor auf 17.783 Milliarden VND – den niedrigsten Stand seit Anfang Mai 2025. Obwohl sich die vermittelte Liquidität am Nachmittag gegenüber dem Vormittag um 43 % verbesserte, blieb der Cashflow insgesamt schwach, da Käufer zurückhaltend agierten und Verkäufer unter keinen Umständen verkaufen wollten. Die ausgehandelten Transaktionen beliefen sich auf knapp 2.900 Milliarden VND und machten damit einen Großteil aus. Dies deutet darauf hin, dass technische Aktivitäten und die Portfoliostruktur den Großteil des Cashflows dominierten und nicht etwa spekulative Cashflows.

Obwohl sich der positive Trend noch nicht weiter ausbreitet, hat sich die VN30-Gruppe zu einer wichtigen Stütze für den VN-Index entwickelt. Besonders hervorzuheben ist der starke Kursanstieg der VIC-Aktien am Nachmittag um 3,4 % auf 228.000 VND pro Aktie. Dies trug mit fast 7 Punkten maßgeblich zum Anstieg des VN-Index bei und war der größte Beitrag am heutigen Tag. Dieser Kursanstieg gilt als entscheidender Faktor für die positive Entwicklung des VN-Index.

SHB war die bemerkenswerteste Entwicklung im Bankensektor. Die Aktie erfuhr nach 14:00 Uhr unerwartet eine starke Nachfrage und erholte sich von einem Rückgang von über 1 % zu einem Anstieg von 1,22 %. Allein am Nachmittag erreichte die Liquidität 942,9 Milliarden VND, wodurch das gesamte Handelsvolumen von SHB an diesem Tag auf 1.372 Milliarden VND anstieg – der höchste Wert am Markt. Da SHB jedoch kein Schwergewicht ist, ist ihr Einfluss auf die Bewertung begrenzt.

Im Luftfahrtsektor avancierte VJC zum „Star“, als die Aktie zum zweiten Mal in Folge den Höchstkurs von 190.400 VND pro Stück erreichte. Mehr als 3 Millionen Aktien wurden bereits gehandelt, und fast 300.000 Aktien standen noch für Kaufaufträge zum Höchstkurs zur Verfügung. VJC ist eine der wenigen Aktien aus dem VN30-Index, die in einem uneinheitlichen Marktumfeld einen starken Kursanstieg verzeichnen konnte.

Im Gegensatz zur Entwicklung bei den Blue Chips legten die Aktien von Kunststoffunternehmen allesamt deutlich zu. AAA und APH stiegen beide um rund 6 %, wobei AAA mit 11,7 Millionen Einheiten einen explosionsartigen Liquiditätszuwachs verzeichnete – den höchsten Stand seit vielen Monaten. HII erreichte sogar bereits am Vormittag das Kurslimit und hielt bis zum Handelsschluss einen Kaufüberschuss von mehr als 1,5 Millionen Einheiten aufrecht. Auch NHH und PLP legten positiv zu, was darauf hindeutet, dass der Cashflow in die Branche fließt, die von niedrigeren Rohstoffkosten profitiert.

Darüber hinaus verzeichneten viele Aktien kleiner und mittelständischer Unternehmen deutliche Kursanstiege. So erreichten beispielsweise HID, VTB, ICT und HII ihren Höchststand. Auch die Aktien APH, NHH, OCG, TV2, DHA, DLG, CRC und KBC legten um mindestens 2 % zu.

Der Bankensektor bewegte sich im Allgemeinen seitwärts, wies aber auch positive Aspekte auf. SHB führte den gesamten Markt in puncto Liquidität an. VPB und HDB legten beide um 1,6 % zu und zeigten ebenfalls hohe Liquidität. Dies verdeutlicht, dass der Cashflow weiterhin Aktien mit einer starken Story oder soliden Fundamentaldaten priorisiert.

Im Gegenteil, der Wertpapiersektor geriet nach dem vorangegangenen starken Anstieg unter Korrekturdruck. Der VIX – mit fast 38 Millionen gehandelten Aktien der liquideste Index der Branche – sank um 1,8 %; SSI, VCI und HCM gaben leicht um weniger als 2 % nach. Auch der Stahlsektor verzeichnete gleichzeitig Verluste: HPG verlor 1,3 % bei einem Handelsvolumen von über 23 Millionen Aktien; HSG und NKG gaben aufgrund von Gewinnmitnahmen weiter nach.

Insgesamt fielen 73 Aktien um mehr als 1 % und verursachten damit weiterhin Verluste für viele Anleger, nachdem der Markt zuvor erst eine starke Korrekturphase erlebt hatte.

Das bemerkenswerteste Ereignis des heutigen Handelstages waren die Aktivitäten ausländischer Investoren. Während diese am Vormittag noch 350 Milliarden VND verkauften, kehrten sie am Nachmittag überraschend zu Nettokäufen in Höhe von 643,6 Milliarden VND an der HoSE zurück. Insgesamt waren ausländische Investoren den ganzen Tag über Nettokäufer und verzeichneten damit den ersten Nettokauf nach elf aufeinanderfolgenden umfangreichen Nettoverkäufen.

VPB verzeichnete mit einem Nettozukauf von 180,5 Milliarden VND den größten Zukauf, gefolgt von VIC mit +123,6 Milliarden VND. Auch eine Reihe anderer großer Unternehmen erhielten Kapitalzuflüsse, darunter SSI (+134,6 Milliarden VND), VIX (+82,2 Milliarden VND),FPT ( +76,3 Milliarden VND), MSN (+71,6 Milliarden VND) und HDB (+68,7 Milliarden VND). Demgegenüber wurden VCI-Aktien netto um 73 Milliarden VND, MWG-Aktien um 92,1 Milliarden VND, MBB-Aktien um 90,3 Milliarden VND und PNJ-Aktien um 68,3 Milliarden VND verkauft.

Der Gesamtauszahlungswert ausländischer Investoren belief sich auf 2.334 Milliarden VND, was im Vergleich zum allgemeinen Niveau nicht viel ist, aber aufgrund der schwachen inländischen Liquidität fast 12 % der gesamten Transaktionen an der HoSE ausmachte.

An der HNX sank der HNX-Index leicht um 0,3 % auf 264,23 Punkte bei einer Liquidität von über 1.158 Milliarden VND. SHS führte mit 10,7 Millionen Anteilen, verzeichnete aber dennoch einen leichten Rückgang; PVS, IDC und CEO Group gaben ebenfalls nach. CTP erregte Aufmerksamkeit, als der Kurs mit einer Liquidität von über 1,3 Millionen Anteilen den Höchststand erreichte.

Bei UPCoM sank der Index leicht; MZG führte zwar die Liquidität an, verzeichnete aber einen Rückgang von über 10 %. ABB erholte sich positiv mit einem Plus von 2,1 %, während VNP im Kunststoffsektor mit deutlich verbesserter Liquidität um 5 % zulegte.

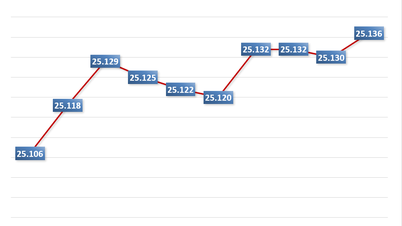

Obwohl der VN-Index um fast 7 Punkte zulegte, zeigte der Markt weiterhin deutliche Schwankungen bei sehr geringer Liquidität und einer stark verkaufsorientierten Marktbreite. Die Erholungsdynamik wurde hauptsächlich von einigen Säulen wie VIC, VJC und dem Bankensektor getragen, während sich viele andere Sektoren weiterhin differenzierten. Inländische Kapitalflüsse blieben verhalten, doch das Signal ausländischer Investoren, die nach elf aufeinanderfolgenden Verkaufstagen wieder Nettokäufe tätigten, nährte die Erwartung einer allmählichen Stabilisierung der ausländischen Kapitalströme und schuf damit die Grundlage für eine positivere Marktentwicklung in den kommenden Handelstagen.

Quelle: https://thoibaonganhang.vn/vn-index-hoi-phuc-gan-7-diem-173885.html

![[Foto] Präsident Luong Cuong empfängt den Präsidenten des Senats der Tschechischen Republik, Milos Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, führt Gespräche mit dem Vorsitzenden der südkoreanischen Nationalversammlung, Woo Won Shik.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

![[Foto] Lam Dong: Panoramablick auf den Lien Khuong Wasserfall, der wie nie zuvor dahinrauscht](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763633331783_lk7-jpg.webp&w=3840&q=75)

Kommentar (0)