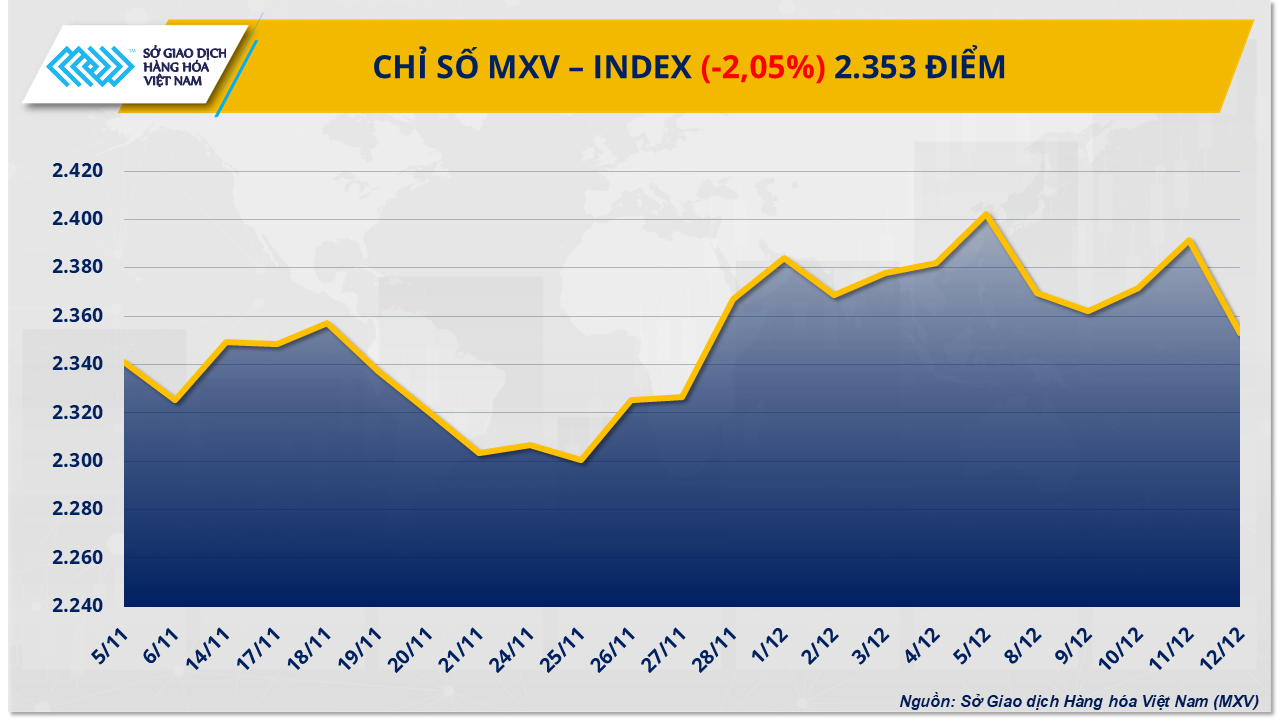

Αυτό ήταν εμφανές καθώς οι τιμές του αργού πετρελαίου μειώθηκαν απότομα λόγω της πίεσης από την υπερπροσφορά, ενώ η αγορά ζάχαρης ανέκαμψε χάρη στις ανησυχίες για το κόστος παραγωγής και τη μεσοπρόθεσμη προσφορά. Η πίεση πώλησης επικράτησε, με αποτέλεσμα ο δείκτης MXV να υποχωρήσει περισσότερο από 2%, στις 2.353 μονάδες.

Η υπερπροσφορά επηρεάζει αρνητικά, με αποτέλεσμα την απότομη πτώση των τιμών του πετρελαίου.

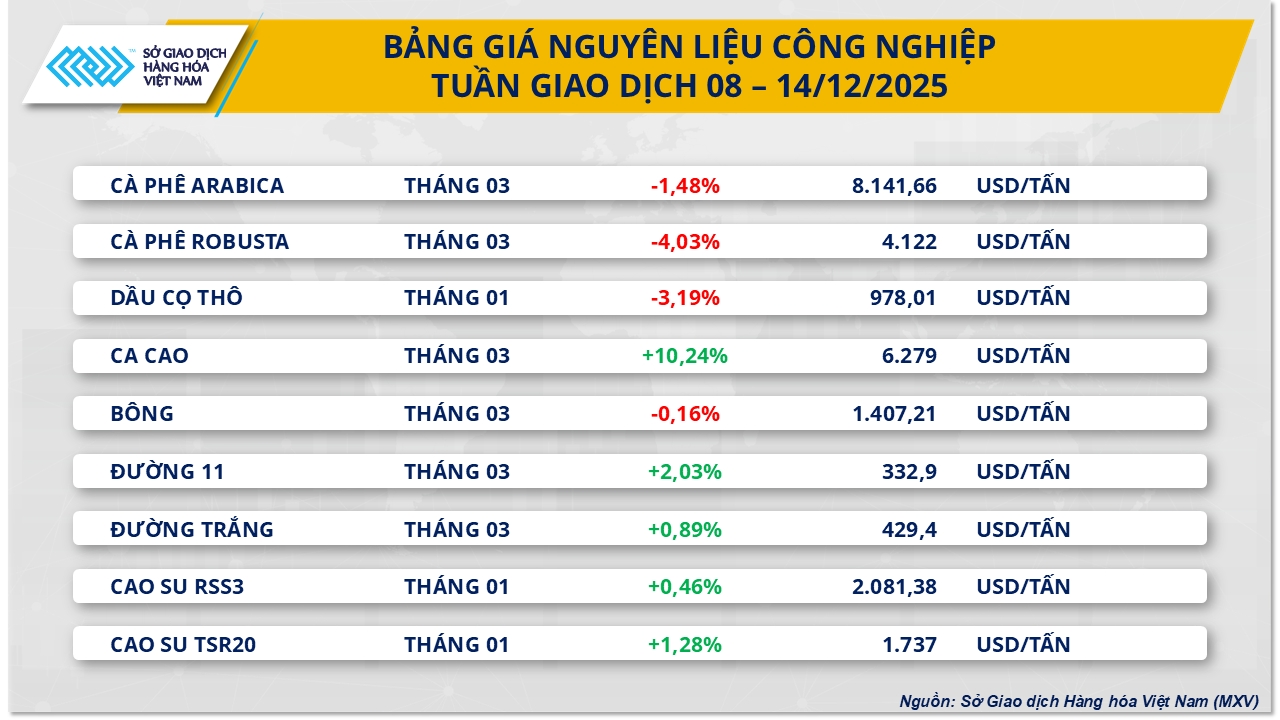

Σύμφωνα με το Χρηματιστήριο Εμπορευμάτων του Βιετνάμ (MXV), η αγορά ενέργειας βυθίστηκε στο κόκκινο την περασμένη εβδομάδα, καθώς και τα πέντε εμπορεύματα της ομάδας σημείωσαν ταυτόχρονη πτώση. Συγκεκριμένα, το αργό πετρέλαιο WTI έχασε σχεδόν 4,4% σε σύγκριση με την προηγούμενη εβδομάδα, υποχωρώντας στα 57,4 δολάρια ανά βαρέλι. Το αργό πετρέλαιο Brent υποχώρησε επίσης στα 61,1 δολάρια ανά βαρέλι, σημειώνοντας μείωση άνω του 4,1%.

Σύμφωνα με το Χρηματιστήριο Εμπορευμάτων του Βιετνάμ (MXV), ο κύριος λόγος για την αποδυνάμωση των τιμών του πετρελαίου την περασμένη εβδομάδα προήλθε από τις αυξανόμενες ανησυχίες για την υπερπροσφορά στην παγκόσμια αγορά. Οι τελευταίες εκθέσεις του Διεθνούς Οργανισμού Ενέργειας (IEA), του Οργανισμού Πετρελαιοεξαγωγικών Χωρών (OPEC) και της Υπηρεσίας Πληροφοριών Ενέργειας των ΗΠΑ (EIA) δείχνουν μια ολοένα και πιο σαφή ανισορροπία μεταξύ προσφοράς και ζήτησης.

Στην έκθεσή του του Δεκεμβρίου, ο Διεθνής Οργανισμός Ενέργειας (IEA) μείωσε ελαφρώς την πρόβλεψή του για το πλεόνασμα πετρελαίου το 2026 στα 3,84 εκατομμύρια βαρέλια την ημέρα, αλλά αυτό το επίπεδο εξακολουθεί να ισοδυναμεί με σχεδόν 4% της παγκόσμιας ζήτησης, το οποίο θεωρείται πολύ υψηλό σε σύγκριση με προηγούμενες περιόδους. Ο IEA τόνισε ότι η προσφορά από χώρες εκτός ΟΠΕΚ+, ιδίως από τις ΗΠΑ και την Αμερική, συνεχίζει να αυξάνεται ταχύτερα από την αύξηση της ζήτησης.

Σε αντίθεση με τον IEA, ο Οργανισμός Πετρελαιοεξαγωγικών Χωρών (ΟΠΕΚ) πιστεύει ότι η αγορά είναι πιθανό να φτάσει σε ισορροπία το 2026 εάν ο ΟΠΕΚ+ διατηρήσει αυστηρή πειθαρχία στην παραγωγή. Ωστόσο, αυτό το επιχείρημα δεν έχει πείσει τους επενδυτές, καθώς το μπλοκ έχει ήδη αυξήσει την ποσόστωσή του κατά περισσότερα από 2,7 εκατομμύρια βαρέλια την ημέρα το 2025 και έχει σταματήσει μόνο προσωρινά τις αυξήσεις παραγωγής κατά το πρώτο τρίμηνο του 2026. Αυτή η εξέλιξη εγείρει ανησυχίες ότι ο ΟΠΕΚ+ δίνει προτεραιότητα στην προστασία του μεριδίου αγοράς έναντι της στήριξης των τιμών.

Εν τω μεταξύ, η EIA συνέχισε να αυξάνει την πίεση αυξάνοντας την πρόβλεψή της για την παραγωγή αργού πετρελαίου στις ΗΠΑ το 2025 σε επίπεδα ρεκόρ 13,61 εκατομμυρίων βαρελιών την ημέρα, εκτιμώντας παράλληλα ότι η ζήτηση πετρελαίου στην οικονομία των ΗΠΑ θα παραμείνει ουσιαστικά σταθερή το 2026. Η προοπτική «αύξησης της προσφοράς - επιβράδυνσης της ζήτησης» στον μεγαλύτερο καταναλωτή πετρελαίου στον κόσμο έχει αποδυναμώσει σημαντικά τις προσδοκίες για ανάκαμψη των τιμών μεσοπρόθεσμα. Επιπλέον, πρόσφατα στοιχεία για τα αποθέματα έδειξαν ότι τα αποθέματα αργού πετρελαίου των ΗΠΑ μειώθηκαν λιγότερο από το αναμενόμενο, ενώ τα αποθέματα βενζίνης και αποσταγμάτων αυξήθηκαν απότομα, αντανακλώντας ότι η πραγματική ζήτηση για κατανάλωση καυσίμων παραμένει ασθενής.

Στην Ασία, η πτωτική τάση των τιμών είναι ακόμη πιο έντονη, καθώς οι αγοραστές απαιτούν ολοένα και μεγαλύτερες εκπτώσεις σε σύγκριση με την τιμή αναφοράς του Brent. Ο έντονος ανταγωνισμός από πηγές πετρελαίου όπως η Ρωσία, το Ιράν, η Βενεζουέλα και η Μέση Ανατολή έχει αναγκάσει τη Σαουδική Αραβία να μειώσει την επίσημη τιμή πώλησης στην ασιατική αγορά στο χαμηλότερο επίπεδο των τελευταίων ετών. Ταυτόχρονα, η ζήτηση ενέργειας της Κίνας συνεχίζει να απογοητεύει, με μελέτες της CNPC να δείχνουν ότι η κατανάλωσή της πετρελαίου σταδιακά εισέρχεται σε μια φάση σταθεροποίησης μεταξύ 2025 και 2030.

Σε αυτό το πλαίσιο, γεωπολιτικοί παράγοντες όπως οι εντάσεις στη Βενεζουέλα ή στην περιοχή της Μαύρης Θάλασσας είχαν μόνο βραχυπρόθεσμες επιπτώσεις. Η πραγματική ροή πετρελαίου έχει διαταραχθεί ελάχιστα, ενώ η ανταγωνιστική πίεση έχει αναγκάσει τις χώρες εξαγωγής να προσαρμόσουν τις τιμές πώλησής τους προς τα κάτω. Με την εικόνα υπερπροσφοράς να εξακολουθεί να επικρατεί, η MXV πιστεύει ότι οι τιμές του πετρελαίου την επόμενη εβδομάδα είναι πιθανό να συνεχίσουν να αντιμετωπίζουν καθοδικές πιέσεις ή να κυμαίνονται σε χαμηλά επίπεδα, καθώς το ζήτημα της υπερπροσφοράς παραμένει ο κυρίαρχος παράγοντας που επηρεάζει το κλίμα της αγοράς.

Οι τιμές της ζάχαρης σημείωσαν άνοδο εν μέσω πιέσεων στο κόστος και μεγάλων short θέσεων.

Αντίθετα, η αγορά βιομηχανικών πρώτων υλών δέχθηκε την περασμένη εβδομάδα συντριπτική αγοραστική πίεση, καθώς οι τιμές πολλών εμπορευμάτων αυξήθηκαν απότομα. Συγκεκριμένα, η προσοχή επικεντρώθηκε στην παγκόσμια αγορά ζάχαρης, όπου οι τιμές τόσο της λευκής ζάχαρης όσο και της ραφιναρισμένης ζάχαρης παρουσίασαν θετική ανάκαμψη.

Στο κλείσιμο των συναλλαγών την Παρασκευή (12 Δεκεμβρίου), οι τιμές της ακατέργαστης ζάχαρης αυξήθηκαν κατά 2,03%, φτάνοντας τα 332,9 δολάρια ανά τόνο. Οι τιμές της λευκής ζάχαρης αυξήθηκαν επίσης κατά σχεδόν 1%, διαπραγματευόμενες γύρω στα 429 δολάρια ανά τόνο.

Στην Ινδία, τον δεύτερο μεγαλύτερο παραγωγό ζάχαρης στον κόσμο, η περίοδος σύνθλιψης ζαχαροκάλαμου έχει επιστρέψει σε σταθερή τροχιά, μετά τη διακοπή της από τις διαμαρτυρίες των αγροτών. Ενώ η σύνθλιψη επιταχύνεται με τις προσδοκίες να φτάσουν τους 35 εκατομμύρια τόνους, η βιομηχανία ζάχαρης της χώρας αντιμετωπίζει ένα σοβαρό οικονομικό παράδοξο: το πραγματικό κόστος παραγωγής υπερβαίνει κατά πολύ τις τιμές πώλησης. Οι αγρότες απαιτούν μια ελάχιστη τιμή ζαχαροκάλαμου που ισοδυναμεί με περίπου 375 δολάρια ανά τόνο ισοδύναμου ζάχαρης, περίπου 44 δολάρια ανά τόνο υψηλότερη από τις τιμές της διεθνούς αγοράς.

Εν τω μεταξύ, το κόστος παραγωγής στα εργοστάσια έχει αυξηθεί σε περίπου 430 δολάρια ανά τόνο, αλλά οι εγχώριες τιμές ζάχαρης είναι μόνο περίπου 397 δολάρια ανά τόνο. Αυτή η αρνητική διαφορά, σε συνδυασμό με το γεγονός ότι πολλά εργοστάσια πρέπει να πληρώνουν υψηλότερες τιμές πρώτων υλών από το ρυθμιζόμενο κατώτατο όριο, ασκεί πίεση στην ινδική κυβέρνηση να εξετάσει το ενδεχόμενο προσαρμογής της ελάχιστης τιμής πώλησης (MSP). Χωρίς έγκαιρη παρέμβαση, ο κίνδυνος εκκρεμών πληρωμών για ζαχαροκάλαμο προβλέπεται να εκδηλωθεί ήδη από τον Φεβρουάριο, απειλώντας τη σταθερότητα της παγκόσμιας αλυσίδας εφοδιασμού ζάχαρης.

Ωστόσο, οι τρέχουσες κινήσεις των τιμών της ζάχαρης επηρεάζονται σε μεγάλο βαθμό από την αγορά της Νέας Υόρκης, καθώς τα επενδυτικά κεφάλαια διατηρούν υψηλά επίπεδα short θέσεων. Σύμφωνα με στοιχεία της Επιτροπής Συναλλαγών Μελλοντικής Εκπλήρωσης Εμπορευμάτων των ΗΠΑ (CFTC), οι short θέσεις έχουν ξεπεράσει τις 207.000 παρτίδες, αντιπροσωπεύοντας περίπου το 22% του συνόλου των ανοιχτών συμβολαίων. Στο παρελθόν, τέτοιες περίοδοι συχνά συνοδεύονταν από τεχνικά ράλι, όταν τα κεφάλαια επαναγοράζουν τις θέσεις τους. Οι αναλυτές σημειώνουν ότι εάν οι τιμές της ζάχαρης παραμείνουν στο χαμηλό εύρος των 320-342 δολαρίων ανά τόνο για μεγάλο χρονικό διάστημα, η μεσοπρόθεσμη προσφορά θα μπορούσε να επηρεαστεί λόγω του περιορισμού των επενδύσεων από τους καλλιεργητές ζαχαροκάλαμου.

Επιπλέον, ένας άλλος βασικός παράγοντας που στηρίζει την αγορά είναι ο ανταγωνισμός από την αιθανόλη. Επί του παρόντος, οι τιμές της αιθανόλης είναι 33 έως 55 δολάρια ανά τόνο υψηλότερες από τη ζάχαρη που διαπραγματεύεται στο χρηματιστήριο της Νέας Υόρκης, γεγονός που υποδηλώνει ότι η ζάχαρη είναι υποτιμημένη σε σχέση με την οικονομική της αξία. Με τα αποθέματα αιθανόλης σε ιστορικά χαμηλά επίπεδα κατά τη μεταβατική περίοδο, τα βραζιλιάνικα ελαιοτριβεία είναι πιθανό να δώσουν προτεραιότητα στην παραγωγή ζαχαροκάλαμου για βιοκαύσιμα στην αρχή της επόμενης σεζόν για να μεγιστοποιήσουν τα κέρδη τους. Αυτή η μετατόπιση στη δομή της παραγωγής θα μειώσει την προσφορά ζάχαρης για εξαγωγή, δημιουργώντας ένα σχετικά σταθερό επίπεδο στήριξης για τις τιμές και περιορίζοντας τις πιθανότητες περαιτέρω μειώσεων στο εγγύς μέλλον.

Στην εγχώρια αγορά, η εισαγόμενη ζάχαρη ξεπέρασε τους 41.000 τόνους την περασμένη εβδομάδα, λόγω της αύξησης των προμηθειών από την Ταϊλάνδη, ενώ οι άτυπες εισαγωγές ζάχαρης ήταν σπάνιες λόγω των αυστηρών συνοριακών ελέγχων. Αυτό διατήρησε τις τιμές λιανικής σε υψηλά επίπεδα, περίπου 16.600 - 16.800 VND/kg. Η εγχώρια προσφορά βρίσκεται σε μεταβατική περίοδο μεταξύ των εποχών, με χαμηλό απόθεμα παλαιού αποθέματος και φθίνουσα ποιότητα, και περιορισμένη διαθεσιμότητα ζάχαρης νέας καλλιέργειας, με αποτέλεσμα την υποτονική δραστηριότητα της αγοράς. Οι τιμές εργοστασίου για τη ζάχαρη RS παρέμειναν σταθερές περίπου στα 17.500 - 17.550 VND/kg, αλλά η ζήτηση ήταν ασθενής, καθώς οι έμποροι έτειναν να περιμένουν για ζάχαρη νέας καλλιέργειας καλύτερης ποιότητας πριν αυξήσουν τις αγοραστικές τους δραστηριότητες.

Πηγή: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

Σχόλιο (0)