Πρόσφατα, η SSI Securities δημοσίευσε την ενημερωμένη έκθεση σχετικά με τις προοπτικές της χρηματιστηριακής αγοράς του Βιετνάμ για το 2023. Η ομάδα ανάλυσης ανέφερε ότι όταν η χρηματιστηριακή αγορά αντικατοπτρίζει ταυτόχρονα την προοπτική μιας ισχυρής μείωσης των επιτοκίων φέτος, μαζί με τις αδύναμες προοπτικές κερδών των εισηγμένων εταιρειών, η τάση της αγοράς θα κυμαίνεται προς τα πάνω από τώρα μέχρι το τέλος του έτους.

Συνεπώς, όσον αφορά τις προοπτικές κερδών, η SSI Research αναθεώρησε προς τα κάτω την εκτίμησή της για την αύξηση των κερδών του 2023, καθώς οι εισηγμένες εταιρείες θα συνεχίσουν να αντιμετωπίζουν προκλήσεις κατά την περίοδο αποτελεσμάτων του δεύτερου και τρίτου τριμήνου.

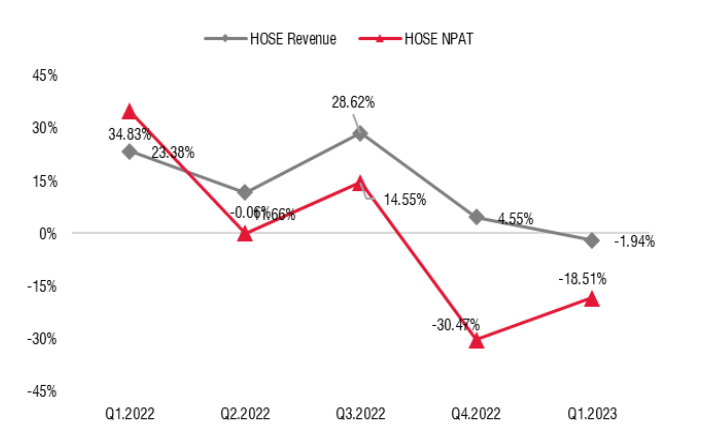

Στην πραγματικότητα, τα κέρδη των εταιρειών που είναι εισηγμένες στο HoSE έχουν καταγράψει σημαντική μείωση σε σύγκριση με την ίδια περίοδο, και αυτή η διαδικασία ξεκίνησε αρκετά νωρίς από το δεύτερο τρίμηνο του 2022 έως το πρώτο τρίμηνο του 2023, κατά το οποίο τα περιθώρια κέρδους πολλών επιχειρήσεων μειώθηκαν απότομα κυρίως λόγω του αυξημένου κόστους, ενώ η αύξηση των εσόδων παρέμεινε αρκετά σταθερή μέχρι το πρώτο τρίμηνο του 2023.

Τριμηνιαία κέρδη εισηγμένων εταιρειών στο HoSE (Πηγή: SSI Research).

Ωστόσο, ο κίνδυνος είναι η αύξηση των εσόδων να δείξει σημάδια επιβράδυνσης από το δεύτερο τρίμηνο του 2023 λόγω της ασθενούς εγχώριας και εξωτερικής ζήτησης. Κατά την άποψη της SSI, η εγχώρια κατανάλωση ενδέχεται να μην ανακάμψει μέχρι το τέταρτο τρίμηνο του 2023, κάτι που μπορεί να μετρηθεί μέσω της πιστωτικής επέκτασης και της κατάστασης των εισαγωγών.

Στον προηγούμενο κύκλο της χρηματιστηριακής αγοράς, η αγορά ανέκαμψε έντονα όταν τα επιτόκια κορυφώθηκαν και η Κρατική Τράπεζα έθεσε ως στόχο μια ισχυρή μείωση των επιτοκίων το 2012. Το ερώτημα είναι αν αυτό θα επαναληφθεί σήμερα ή όχι;

Ο δείκτης VN αυξήθηκε κατά 5,63% στις 26 Μαΐου 2023 και κατά 2,28% από την πρώτη μείωση των επιτοκίων από την SBV τον Μάρτιο. Παρόλο που τα επιτόκια έχουν μειωθεί ταχύτερα από τις περισσότερες εκτιμήσεις από την αρχή του έτους, οι μειώσεις των επιτοκίων συνοδεύτηκαν από χαμηλή ζήτηση πιστώσεων και σταθερή συναλλαγματική ισοτιμία λόγω της ασθενούς εισαγωγικής δραστηριότητας.

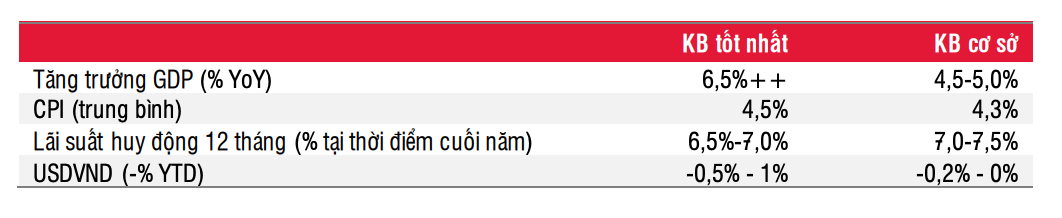

Βασικοί δείκτες στο βασικό και στο βέλτιστο σενάριο (Πηγή: SSI Research).

Όσον αφορά τις προοπτικές των επιτοκίων, σύμφωνα με το βασικό σενάριο, η SSI πιστεύει ότι τα επιτόκια ενδέχεται να μειωθούν κατά 50-100 μονάδες βάσης από τώρα μέχρι το τέλος του έτους και θα συνεχίσουν να μειώνονται το 2024.

Ενώ τα επιτόκια καταθέσεων έχουν μειωθεί κατά 250-300 μονάδες βάσης σε σύγκριση με την αρχή του έτους, η προσαρμογή των επιτοκίων αγοράς κατοικίας δεν ήταν μεγάλη, επειδή τα δάνεια για αγορά κατοικίας θεωρούνται αρκετά επικίνδυνα σε σχέση με ζητήματα στις αγορές εταιρικών ομολόγων και ακινήτων.

Με τα τρέχοντα επιτόκια στεγαστικών δανείων να κυμαίνονται γύρω στο 13%, ενδέχεται να χρειαστεί περαιτέρω μείωση αυτών των επιτοκίων κατά 150-200 μονάδες βάσης για την τόνωση της ζήτησης στην αγορά ακινήτων, και αυτό είναι πιθανό να συμβεί έως το 2024. Τότε, η ρευστότητα θα βελτιωθεί καθώς θα τεθούν σε ισχύ τα μέτρα της κυβέρνησης για τη χαλάρωση της αγοράς ακινήτων και της αγοράς εταιρικών ομολόγων.

Μόνο το 2023, το Διάταγμα 08 επιτρέπει στους εκδότες εταιρικών ομολόγων να παρατείνουν τις υποχρεώσεις πληρωμής τους έως και 2 έτη, ενώ ορισμένες τράπεζες δήλωσαν ότι προετοιμάζονται να παράσχουν πρόσθετο κεφάλαιο σε επενδυτές έργων με το απαραίτητο νομικό καθεστώς. Αυτό συμβάλλει επίσης στη σταδιακή σταθεροποίηση του προβλήματος ρευστότητας στο σύστημα.

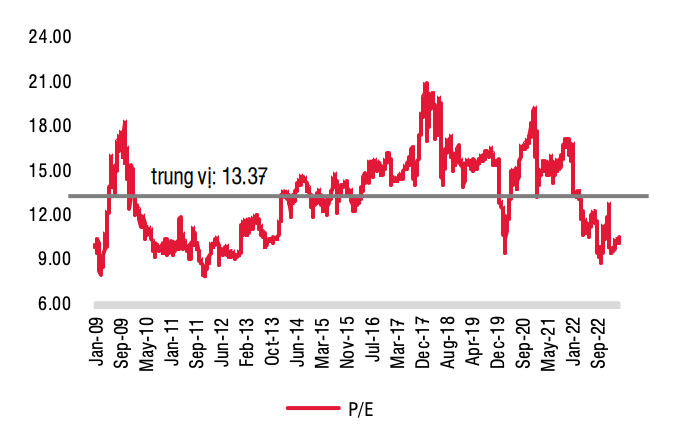

Προβλεπόμενο P/E (Πηγή: SSI Research).

Καθώς η χρηματιστηριακή αγορά αντικατοπτρίζει ταυτόχρονα την προοπτική μιας απότομης μείωσης των επιτοκίων φέτος, μαζί με τις αδύναμες προοπτικές κερδών των εισηγμένων εταιρειών, η SSI προβλέπει ότι η τάση της αγοράς θα είναι σε μια διελκυστίνδα με αυξητική τάση από τώρα μέχρι το τέλος του έτους. Η μεταβλητότητα της χρηματιστηριακής αγοράς θα παραμείνει αρκετά υψηλή.

Παράγοντες που πρέπει να προσέξετε και θα μπορούσαν να επηρεάσουν την χρηματιστηριακή αγορά περιλαμβάνουν τις εξελίξεις στα επιτόκια, τις νέες κυβερνητικές πολιτικές, καθώς και την εφαρμογή των τρεχουσών πολιτικών που θα βοηθήσουν την οικονομία να ξεπεράσει τον κίνδυνο μιας παγκόσμιας οικονομικής ύφεσης και να ανακάμψει σταδιακά. Το θετικό είναι ότι μέχρι το τρίτο τρίμηνο του τρέχοντος έτους, οι περισσότερες βιομηχανίες θα είναι σε θέση να περάσουν από το κατώτατο σημείο των κερδών τους.

Με βάση αυτό, η SSI Research συνιστά στους μακροπρόθεσμους επενδυτές να συσσωρεύουν σταδιακά μετοχές, ειδικά όταν ο δείκτης VN είναι περίπου 1.000 μονάδες.

Η SSI Research διατηρεί μια ουδέτερη σύσταση για τους δύο τομείς με τα μεγαλύτερα ποσοστά κεφαλαιοποίησης, συμπεριλαμβανομένων των τραπεζών και των ακινήτων, αλλά για τις τραπεζικές μετοχές, ο χρόνος για την αναθεώρηση αυτής της ομάδας μετοχών είναι από το τέταρτο τρίμηνο, επειδή τότε οι επενδυτές θα έχουν καλύτερη κατανόηση των δραστηριοτήτων αναδιάρθρωσης χρέους και σχηματισμού προβλέψεων των τραπεζών, από τις οποίες μπορούν να εκτιμήσουν τον χρόνο απορρόφησης όλων των επισφαλών χρεών των τραπεζών για αυτόν τον κύκλο.

Από την άλλη πλευρά, στον κλάδο των ακινήτων, θα πρέπει να δοθεί προτεραιότητα στην επιλογή μετοχών ακινήτων που σχετίζονται λιγότερο με την αγορά εταιρικών ομολόγων .

[διαφήμιση_2]

Πηγή

![[Φωτογραφία] Κατ Μπα - Πράσινος παράδεισος νησιού](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[Φωτογραφία] 60ή επέτειος από την ίδρυση του Συνδέσμου Φωτογραφικών Καλλιτεχνών του Βιετνάμ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Σχόλιο (0)