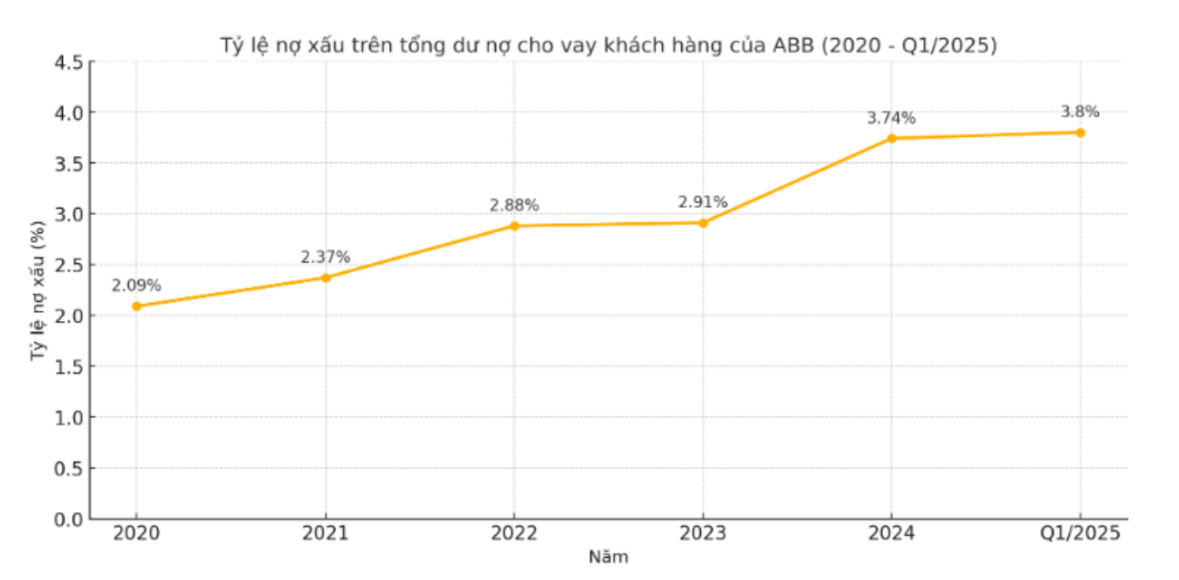

Κατά την περίοδο 2020 - 2024, ο δείκτης επισφαλών απαιτήσεων (συνολικό χρέος των ομάδων 3, 4, 5) επί του συνόλου των ανεξόφλητων δανείων προς τους πελάτες της ABBank αυξανόταν σταθερά κάθε χρόνο. Το 2020, ο δείκτης αυτός ήταν 2,09%, αυξήθηκε σε 2,37% το 2021, συνέχισε στο 2,88% το 2022 και στο 2,91% το 2023. Μέχρι το 2024, ο δείκτης επισφαλών απαιτήσεων είχε εκτοξευθεί στο 3,74%, καταγράφοντας το υψηλότερο επίπεδο σε αυτήν την περίοδο.

Η αύξηση των επισφαλών χρεών δεν προέρχεται μόνο από το ποσοστό, αλλά και από τη διαρθρωτική μετατόπιση προς τις ομάδες υψηλότερου κινδύνου. Το 2020, το χρέος της ομάδας 5 της ABB σταμάτησε στα 622 δισεκατομμύρια VND, αλλά μέχρι το 2021 είχε αυξηθεί στα 864 δισεκατομμύρια VND και στη συνέχεια στα 1.404 δισεκατομμύρια VND το 2022. Μέχρι το 2023, αν και είχε παραμείνει στάσιμο στα 1.035 δισεκατομμύρια VND, το 2024, το χρέος της ομάδας 5 αυξήθηκε ξαφνικά απότομα σε περισσότερα από 2.107 δισεκατομμύρια VND - σχεδόν διπλάσιο σε σύγκριση με το προηγούμενο έτος και αντιπροσωπεύοντας ένα μεγάλο ποσοστό του συνολικού επισφαλούς χρέους. Αυτό είναι επίσης το υψηλότερο επίπεδο που έχει καταγράψει η ABBank τουλάχιστον τα τελευταία 10 χρόνια.

Αξίζει να σημειωθεί ότι ενώ το χρέος των ομάδων 3 και 4 τείνει να παρουσιάζει μικρές διακυμάνσεις, το χρέος της ομάδας 5 επεκτείνεται ολοένα και περισσότερο, γεγονός που δείχνει ότι η ικανότητα ανάκτησης κεφαλαίου καθίσταται ολοένα και πιο εύθραυστη. Αυτό εγείρει ένα μεγάλο ερωτηματικό σχετικά με την αποτελεσματικότητα της διαχείρισης πιστωτικού κινδύνου στην ABB, ειδικά στο πλαίσιο της αυστηροποίησης των προτύπων διαχείρισης και της αύξησης των προβλέψεων σε ολόκληρο τον κλάδο.

Μπαίνοντας στο πρώτο τρίμηνο του 2025, η κακή τάση συνεχίζεται. Σύμφωνα με τα τελευταία στατιστικά στοιχεία, το συνολικό επισφαλές χρέος στον ισολογισμό της ABBank έχει αυξηθεί στα 3.729 δισεκατομμύρια VND, εκ των οποίων το χρέος της ομάδας 5 συνεχίζει να αυξάνεται απότομα στα 2.278 δισεκατομμύρια VND - αντιπροσωπεύοντας περισσότερο από το 61% του συνολικού επισφαλούς χρέους.

Εν τω μεταξύ, το χρέος των ομάδων 3 και 4 μειώθηκε ελαφρώς στα 613 δισεκατομμύρια και 838 δισεκατομμύρια VND αντίστοιχα. Ο λόγος των επισφαλών απαιτήσεων προς τα συνολικά ανεξόφλητα δάνεια πελατών αυξήθηκε στο 3,8%, σημαντικά υψηλότερος από το όριο ελέγχου της Κρατικής Τράπεζας, το οποίο ανέρχεται στο 3%.

Στην Ετήσια Γενική Συνέλευση των Μετόχων του 2025, ο Πρόεδρος Dao Manh Khang επιβεβαίωσε ότι ο δείκτης επισφαλών απαιτήσεων θα μειωθεί κάτω από το 3%, με στόχο ακόμη και τον στόχο του 2% φέτος. Ωστόσο, με τον δείκτη να υπερβαίνει το 3% το πρώτο τρίμηνο, αυτός ο στόχος είναι ολοένα και πιο μακρινός.

Ταυτόχρονα, αυτή η εξέλιξη δείχνει επίσης ότι οι τρέχουσες λύσεις των τραπεζών για τη διαχείριση των επισφαλών απαιτήσεων δεν είναι πραγματικά αποτελεσματικές, απαιτώντας πιο δραστικές αλλαγές τα επόμενα τρίμηνα, εάν δεν θέλουν να χάσουν την εμπιστοσύνη των μετόχων και της αγοράς.

Πηγή: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[Φωτογραφία] Παρέλαση για τον εορτασμό της 50ής επετείου της Εθνικής Ημέρας του Λάος](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[VIMC 40 ημέρες αστραπιαίας ταχύτητας] Το λιμάνι του Χάι Φονγκ είναι αποφασισμένο να διεισδύσει, φτάνοντας τον στόχο των 2 εκατομμυρίων TEU έως το 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764816441820_chp_4-12-25.jpeg)

Σχόλιο (0)