")

La Asamblea Nacional aprobó la Ley del Impuesto sobre la Renta de las Personas Físicas (modificada)

Antes de que la Asamblea Nacional lo aprobara, el Ministro de Finanzas, Nguyen Van Thang, presentó un informe sobre la recepción, explicación, revisión y perfeccionamiento del proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas (enmendado).

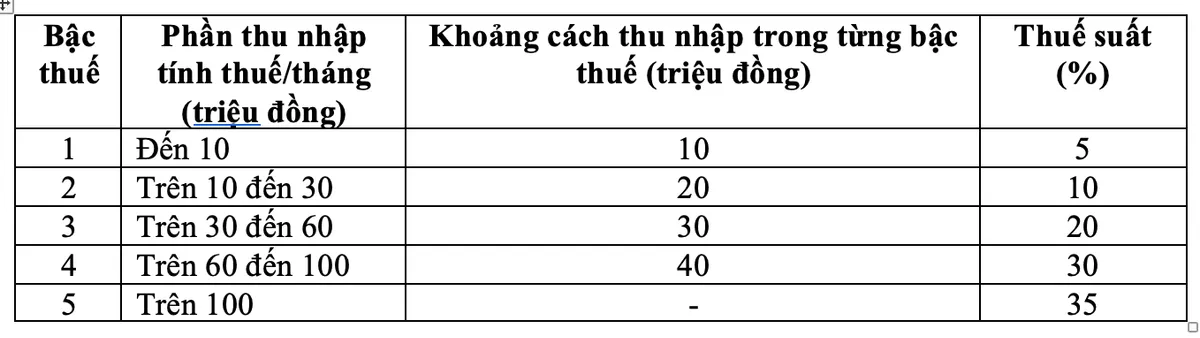

En respuesta a los comentarios de la revisión, el Gobierno ha revisado las regulaciones sobre los esquemas impositivos progresivos, incluyendo el ajuste de dos tasas impositivas del esquema, reduciendo la tasa impositiva del 15% (en el nivel 2) al 10% y la tasa impositiva del 25% (en el nivel 3) al 20%.

Nueva tarifa del impuesto sobre la renta personal En la mañana del 10 de diciembre, con 438/443 delegados de la Asamblea Nacional votando a favor, la Asamblea Nacional aprobó la Ley del Impuesto sobre la Renta Personal (enmendada).

Con este nuevo programa tributario, todas las personas que actualmente pagan impuestos en todos los niveles verán reducidas sus obligaciones tributarias en comparación con el programa tributario actual. Además, el nuevo programa tributario también ha compensado el aumento repentino en algunos niveles, garantizando un programa tributario más razonable.

El Ministro Nguyen Van Thang dijo que con respecto a la tasa impositiva en la tabla impositiva progresiva del impuesto sobre la renta personal proveniente de sueldos y salarios para la tasa impositiva más alta del 35% en el nivel 5, esta es una propuesta razonable.

"Se trata de una tasa impositiva promedio, ni muy alta ni muy baja en comparación con otros países del mundo, así como de la región de la ASEAN (algunos países de la región, como Tailandia, Indonesia y Filipinas, también aplican la tasa impositiva más alta, del 35%; China la aplica al 45%)", informó el Sr. Thang.

Además, si la tasa se ajusta del 35% al 30%, se considerará una política de reducción de impuestos para los ricos.

Impuesto del 0,1% sobre la transferencia de lingotes de oro

El Ministro de Finanzas también dijo que la propuesta de gravar las transferencias de oro ha sido cuidadosamente revisada y estudiada.

Con base en la síntesis de opiniones de agencias, ministerios, sucursales y en base a recibir opiniones de los delegados, el Gobierno está encargado de basarse en la situación de la gestión del mercado del oro, prescribir el tiempo de aplicación, el valor umbral de las barras de oro imponibles y ajustar la tasa impositiva de acuerdo con la hoja de ruta de gestión del mercado del oro y recaudará el impuesto sobre la renta personal sobre las transferencias de barras de oro a una tasa impositiva del 0,1% sobre el precio de transferencia cada vez.

Este reglamento garantiza que el Gobierno tenga una base legal para decidir sobre la recaudación de impuestos y contenidos específicos como los umbrales impositivos y los ajustes de las tasas impositivas cuando las condiciones para la gestión del mercado del oro cumplan con los requisitos de la recaudación y la gestión de impuestos.

Ministro de Finanzas Nguyen Van Thang

Además, debido a que se trata de una nueva regulación con un amplio rango de impactos, dicha regulación es un paso necesario para contribuir a proteger la estabilidad de la economía, implementar adecuadamente la dirección del Partido y el Estado sobre la gestión estricta de las actividades de comercio de oro, contribuir a limitar la especulación en oro y atraer recursos sociales para participar en la economía.

La Ley del Impuesto sobre la Renta de las Personas Físicas (modificada) también hereda la regulación de la recaudación del impuesto del 2% sobre el precio de transferencia de las rentas provenientes de la transmisión de bienes inmuebles para garantizar la viabilidad y la idoneidad con las prácticas de gestión en el período actual.

Aumentar la deducción familiar a 15,5 millones de VND al mes

Según la Ley del Impuesto sobre la Renta de las Personas Físicas (enmendada), la deducción familiar es el importe que se deduce de la renta imponible antes de calcular el impuesto sobre la renta de los sueldos y salarios de los contribuyentes residentes. La deducción familiar incluye: La deducción para los contribuyentes es de 15,5 millones de VND al mes (186 millones de VND al año); La deducción por cada dependiente es de 6,2 millones de VND al mes.

En función de las fluctuaciones de los precios y de los ingresos, el Gobierno presenta al Comité Permanente de la Asamblea Nacional la reglamentación sobre el nivel adecuado de las deducciones de las asignaciones personales de acuerdo con la situación socioeconómica de cada período.

Mantener el tipo impositivo del 2% sobre las transmisiones de bienes inmuebles

También de acuerdo con la recién aprobada Ley del Impuesto sobre la Renta de las Personas Físicas (modificada), el impuesto sobre la renta de las personas físicas sobre los ingresos procedentes de la transmisión de bienes inmuebles de personas físicas residentes se determina multiplicando el precio de transferencia (x) por el tipo impositivo del 2%.

El momento para determinar la renta imponible de la transmisión de un inmueble es el momento en que surte efectos el contrato de transmisión según las disposiciones de la ley o el momento de la inscripción del derecho de uso o de propiedad del inmueble.

La Ley del Impuesto sobre la Renta de las Personas Físicas (modificada) entra en vigor a partir del 1 de julio de 2026, excepto lo dispuesto en la Cláusula 2 de este Artículo (las disposiciones relacionadas con las rentas de empresas, sueldos y salarios de personas físicas residentes se aplican a partir del período impositivo 2026).

Fuente: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[Foto] Explore el buque de guerra USS Robert Smalls de la Marina de los EE. UU.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Kommentar (0)