El último informe de VIS Rating muestra que el volumen de emisión de nuevos bonos en el primer trimestre de 2025 alcanzó los 25 billones de VND, un 12% menos que en el mismo período del año pasado.

En los últimos cinco años, el primer trimestre ha representado típicamente sólo alrededor del 10% de la emisión anual total, lo que refleja el impacto estacional del mercado de bonos corporativos.

La diferencia en la emisión de bonos corporativos en el primer trimestre de 2025 radica en que el valor de las nuevas emisiones es el más bajo de los últimos cinco años, debido principalmente a la falta de emisión individual. En concreto, durante el trimestre, solo se anunciaron dos emisiones por un valor de 2 billones de VND.

Por el contrario, la emisión de bonos corporativos al público en el primer trimestre alcanzó los 23,130 billones de VND, un aumento del 68% respecto al mismo período, el más alto en los últimos 5 años, gracias a la contribución de los bancos y las compañías de valores.

Según la Asociación del Mercado de Bonos de Vietnam, desde principios de año hasta el 28 de marzo, las empresas emisoras recompraron 21,979 mil millones de VND en bonos antes del vencimiento, un 1,5% menos en comparación con 2024. El sector inmobiliario es el grupo industrial líder, representando aproximadamente el 52,6% del valor total de las recompras anticipadas (equivalente a unos 11,563 mil millones de VND).

|

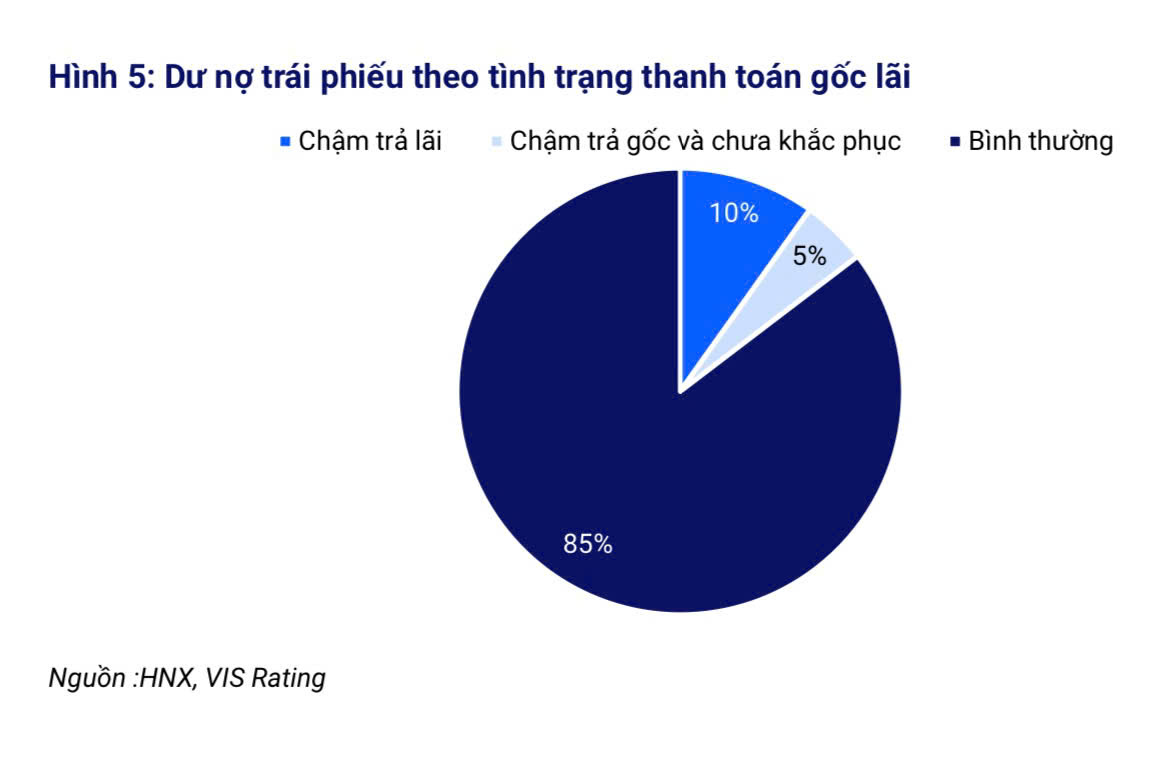

| Estado actual de la morosidad en el pago de capital e intereses de bonos corporativos. |

En el primer trimestre de 2025, se registraron tres nuevos períodos de pago de intereses de demora de tres emisores que registraron pagos atrasados por primera vez. Los bonos de mora de Long Thanh Cement Company y R&H Group reflejan la difícil situación financiera, ya que ambas compañías registraron pérdidas continuas entre 2022 y 2023 debido a dificultades en sus principales áreas de negocio, concretamente el cemento y el sector inmobiliario turístico.

El bono diferido restante, emitido por Tracodi Construction Company, se encuentra entre los cinco bonos suspendidos de negociación relacionados con el ecosistema BCG.

Al cierre del primer trimestre de 2025, el total de bonos corporativos en circulación en el mercado ascendía a 1.262 billones de VND, un 4,9 % más que en el mismo período. Los bancos representaban el 41,7 % y los bienes raíces residenciales el 30,3 % del valor total de los bonos en circulación.

La tasa de morosidad total del mercado se mantuvo estable en 14,6% al final de marzo de 2025 debido a que no hubo fluctuaciones importantes.

Se considera que siete de los 22 bonos que vencen en abril de 2025 tienen perfiles crediticios débiles, de los cuales tres tienen pagos de intereses retrasados.

En el primer trimestre de 2025, 17 emisores pagaron parte o la totalidad del saldo de capital vencido de 8.081 billones de VND (un aumento del 83% respecto del mismo período).

Las unidades con el mayor valor de pago incluyen No Va Real Estate Investment Group Company, Ninh Thuan Energy Industry Joint Stock Company y Saigon Glory.

La tasa de recuperación de la deuda principal vencida aumentó un 2,7% desde finales de 2024 hasta el 28,2% al final del primer trimestre de 2025.

Fuente: https://baodautu.vn/phat-hanh-trai-phieu-quy-i2025-thap-nhat-5-nam-rieng-phat-hanh-ra-cong-chung-tang-toi-68-d262521.html

Kommentar (0)